目录:

一、中外口腔医疗服务行业研究

二、中国口腔医疗服务投资逻辑

三、中国口腔医疗服务专题

正文:

三、中国口腔医疗服务专题

(一)标杆上市公司—— $通策医疗(SH600763)$

1. 通策医疗口腔医疗服务简介

通策医疗是一家以医疗服务为主营业务的主板上市公司。

通策医疗在全国各地开设了近30家口腔医院,是中国大型口腔医疗连锁机构。公司旗下杭州口腔医院创建于1952年,是世界上较大的口腔医院,并于2016年5月挂牌中国科学院大学杭州口腔医院。为加快全国布局,通策医疗参与设立了口腔医疗投资基金,投资建设北京、武汉、重庆、成都、广州和西安六家大型口腔医院。公司2021年前三季度实现收入21.36亿元,归母净利润6.2亿元,扣非后归母净利润6.07亿元。公司经营采用“区域总院+分院”模式,在浙江省内已拥有杭口平海、杭口城西和宁口三家总院,三家总院收入和净利润持续增长,服务产能加速扩张,目前已经是国内最大的口腔连锁机构。

(1) 医院数量与分布:

“区域总院+分院”模式下,四大主营业务高增速。公司经营采用“区域总院+分院”模式,在浙江省内已拥有杭口平海、杭口城西和宁口三家总院,三家总院收入和净利润持续增长,服务产能加速扩张。2021年上半年,公司口腔医疗服务营业面积达到17万平方米,开设牙椅2101台,口腔医疗门诊量134.37万人次(+63%),上半年种植/正畸/儿科/大综合四大业务分别收入2.09/2.32/2.58/5.43亿元,分别同比增长76%/76%/68%/69%。

(2)医院财务概况

公司2021年前三季度管理费用率(包含研发费用)为9.60%,同比下降1.59pct,销售费用率为0.78%,同比提升0.02pct,财务费用率为0.89%,同比提升0.12pct,整体看公司费用率呈现下降趋势(下降1.45pct),公司保持对运营成本的合理控制,三项费用支出仍然维持整体较低水平,实现降本增效。2021年前三季度,公司毛利率、净利率分别为47.96%和33.01%,同比2020年分别提升1.97pct、2.53pct,同比2019年分别提升0.03pct、1.59pct,规模效应凸显,毛利率、净利率稳步上升。

我国口腔市场潜力巨大,市场规模扩张CAGR达10%以上,口腔服务行业单体投资成本低、自费项目多,患者对口腔医生黏性更强。但在投入成本与运营难度日益上升的压力下,小型诊所逐步边缘化,口腔专科医院获医及获客能力最强,为连锁最优模式。通策医疗注重丰富集团体系内的优势学科和特色学科,依托“区域总院+分院”模式,多层级医院联动、协同发展的健康产业布局,通过集团化管理,实现医院的跨越式发展,助力地方医疗服务水平的全面提升,提高诊疗效率与效益,能够在一定程度上缓解我国口腔供需不平衡的问题,同时也为自身业务扩张带来新的经济增长点。

2021年上半年,公司蒲公英项目台州、临安、和睦、桐庐、嘉兴、富阳、温州医院已开始运营,建德、余姚、慈溪、宁海、象山等医院工商登记已经完成;杭州口腔医院滨江医院项目,已进入设计阶段,预计8月份房屋交付后可进入施工阶段;杭州紫金港医院项目已经处于设计阶段。体外医院方面,武汉存济口腔医院已于2018年11月正式开业;重庆存济口腔医院已于2019年2月开业试运营;西安存济医学中心由口腔、眼科、妇产联合组成,于2020年10月开始试营业;成都存济口腔医院将于2021年下半年试运营。

2. 通策医疗旗下医院口腔专科建设

【概况】通策医疗的主要医疗服务来自于浙江省内,占比超过80%。杭州口腔医院与中国科学医学院合作,是公司口腔学术力量的高地。杭口有三个院区(平海,西城,宁波分院),各自院区有自己的附属管理分院,形成中心总院+区域分院的服务体系。公司积极布局儿科口腔、基层口腔,推出三叶口腔和蒲公英项目。体外寻求和多个医学院校合作共建,有望将“浙江模式”复制到全国。

(1)“总院+分院”——省内项目

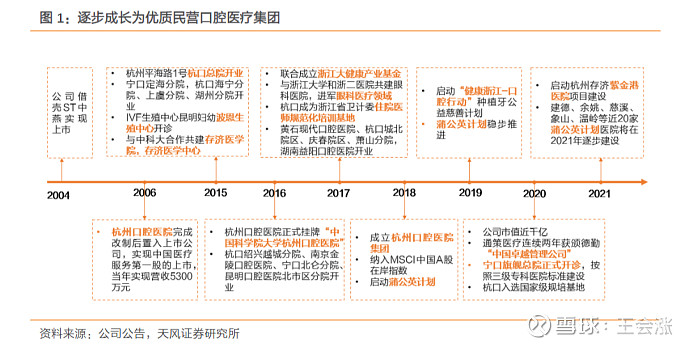

杭州口腔医院有限公司的前身是成立于1952年的杭州口腔医院,系隶属于杭州市上城区卫生局的口腔专科医院,2001 年被确定为省级和市级职工基本医疗保险定点医院。2004 年更名为"杭州口腔医院", 公司收购之初,杭州口腔医院拥有平海路总院、中山中路分院和庆春路分院。2006 年,公司参与杭州口腔医院改制,取得杭州口腔医院100%股权。

通策医疗经过十余年的发展,在浙江省内建立了以杭州口腔平海院区、城西院区和宁波口腔医院三家总院为中心,辅以各自具有管理关系的分院的三个“区域总院+分院”的区域医院集群。区域总院具有医疗资源和学术水平等方面的优势,有利于在一定区域内形成品牌影响力;分院则有利于快速推开品牌影响力,较快地积累客户资源,获取市场份额。2020年,杭口医院平海院区和城西院区共实现营收10.67亿元,占公司总营收的51%;实现净利润4.13亿元,占公司总净利润的84%。

(2)“总院+分院”——省外项目

公司通过口腔医疗基金参与投资新建武汉、重庆、西安、成都等大型口腔医院,每家体量相当于一个杭州口腔医院中心医院。其中,武汉存济口腔医院已于2018年11月正式开业;重庆存济口腔医院已于2019年2月开业试运营;西安存济医学中心由口腔、眼科、妇产联合组成,于2020年10月开始试营业;成都存济口腔医院将于2021年下半年试运营。公司通过集团与中国科学院大学、浙江大学、杭州医学院、德国柏林大学夏里特医科大学等国内外知名院校和医学院合作,共享科研成果形成医教研一体化平台,提升医院医疗实力,为公司可持续发展提供有力保障。2015年7月24日,中国科学院大学校长丁仲礼院士,与通策集团董事局主席吕建明签署共建协议,共同创办中国科学院大学存济医学院。

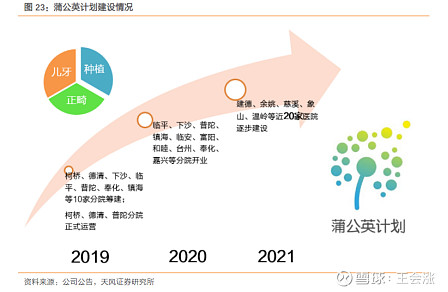

(3)蒲公英项目

2018年6月,公司推出蒲公英计划,在浙江地区,未来3-5年,公司通过“蒲公英计划”进一步渗透下沉到主要县(市、区),联合各地有威望的口腔医生,布局100家口腔医院,促进公司在省内进一步下沉。蒲公英计划主打种植、正畸、儿科业务,依托存济医生集团资源,将专业化人才配置在蒲公英各分院提供医疗服务。截止至2020年年报,公司省内开业医院数量已经达到33家(不包括三叶),2021年新开分院包括临平、下沙、普陀、镇海、临安、富阳、和睦、台州、奉化、嘉兴等分院。

蒲公英计划以合伙模式为特色,打造医生利益共同体。蒲公英项目的股权比例原则上是杭口集团持股为51%及以上,蒲公英合伙企业持股比例9~20%,当地医生团队持股比例30~40%。公司成立杭口集团,将其打造成杭口优秀医生的利益共同体、命运共同体,代表医生参与蒲公英计划。

积极引入医生人才,探索“三人团”运营模式快速复制。公司将在2021年大力招聘蒲公英医生,形成培训体系,建立培训机制,使其能够融入公司企业文化,适应公司的服务模式,为公司新医院建设提供充足的、可用的医疗专业人才。医院运营方面,公司将进一步完善三人团的招聘、培训、运营体系,不断传递通策的价值观、管理思想、运营标准,指导三人团做好工作计划、医院定位、预算、市场策略,为分院打造高素质管理团队,从而保障上述医院项目的顺利开展、落地。

(4)儿科业务

收购三叶儿童口腔、布局全国市场儿科业务是战略发展方向之一。2020年公司儿科业务创收4.01亿元,2017-2020年复合增长率为34.75%。国内儿童口腔诊疗市场增长迅速,一方面儿童口腔疾病率持续上升,《第四次全国口腔健康流行病学调查结果》显示,12岁儿童恒牙龋患率为34.5%,比十年前上升了7.8个百分点。5岁儿童乳牙龋患率为70.9%,比十年前上升了5.8个百分点。另一方面,随着健康口腔行动方案的逐步实施,国内儿童口腔疾病就诊量将会大幅提高。公司把握市场趋势,组建儿童口腔专家专委会,掌握儿童MRC早期干预治疗技术,并于2020年9月收购三叶儿童口腔业务,布局全国市场。

三叶儿童口腔以会员制为特色就诊模式,旨在提升品牌与客户之间的粘合度。三叶儿童口腔制定了2020-2030年的十年规划,计划将三叶打造成国内儿童口腔第一品牌,并逐步走向国际。2021年是践行三叶十年战略发展的第二年,公司计划建设3家定位于儿童口腔与家庭的二级医院,在省内、南京、武汉、西安、成都等地再新投入8家三叶品牌诊所,目标到2021年底实现管理二级医院5家,三叶品牌诊所超过25家,业务覆盖全国主要城市,通过采用事业合伙人制度,助力三叶品牌诊所迅速铺开。

3. 通策医疗发展优势

(1)体内医院模式成熟,扩张迅速。体内医院以“区域总院+分院”的形式占领学术与医学技术高地和下沉市场,形成强大的口碑效应、人才供给、分级诊疗,销售费率控制在低水平。成熟的运营模式能够复制到全国其他省市。

(2)疫情后恢复迅速,管理体系质量高。公司2021Q1-3实现营业收入21.36亿元,同比增长44.16%,实现归母净利润6.20亿元,同比增长55.09%。其中2021Q3单季度实现营收8.19亿元,同比增长12.44%,实现归母净利润2.69亿元,同比增长5.88%,公司业绩符合预期。疫情后恢复迅速,凸显公司管理体系。

(3)多元化布局,寻求利润新增长点:布局蒲公英项目,进一步打入下沉市场。收购儿科品牌三叶口腔,提高儿科口腔服务专注度。与多个优质高校合作,引进院士,打造“存济”医疗品牌,将“通策模式”布局全国,同时积极参与妇产、眼科,形成多元化布局。

(4)总结:通策医疗立足浙江省内的“区域总院+分院”模式能够形成强大竞争力,规模、口碑效应提供了高净利率,商业模式成熟稳定,抵抗风险能力强。对浙江省外输出品牌管理能力,成立“存济”医疗服务品牌,多元化布局口腔细分领域、妇产和眼科,未来利润增长空间潜力大。

(5)种植牙集采是扩张机会:公司种植牙业务占营收16.47%,比例并不高,而中国随着人口老龄化种植牙的渗透率会进一步提高。当前制约种植牙渗透率主要是价格因素,进行种植牙的多是高收入人群,这部分人群追求生活体验,对价格敏感性相对不高,集采后选择高端品牌的比例仍然较大。集采降价之后,拥有学术实力(中科院)、规模扩张能力(蒲公英计划)能够迅速占领低端市场,提高市占率和公司业绩。

(二)标杆上市公司—— $融钰集团(SZ002622)$ (德伦口腔)

1.德伦口腔概况

德伦医疗是一家以口腔医疗服务连锁经营为核心,专注于口腔疾病的诊断、治疗以及口腔保健、修复服务等口腔医疗服务的企业。德伦医疗主要业务为口腔医疗服务,分为口腔正畸、口腔种植、口腔修复、口腔基础治疗、口腔外科以及儿童齿科等六大类型。目前,德伦医疗拥有1家口腔医院,18家直营连锁门诊部,业务已覆盖广州主要城区和佛山市顺德区,在口腔医疗领域具有较强的区域品牌影响力。

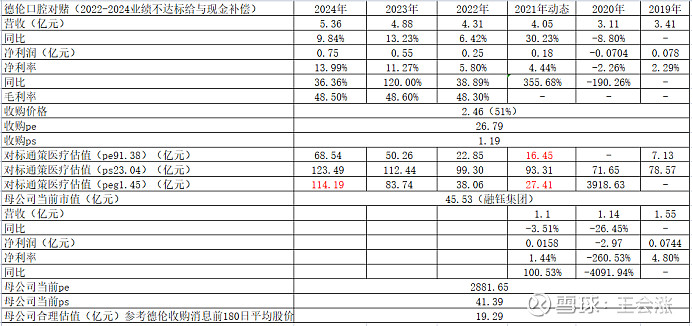

融钰集团支付现金24,600.00万元购买德伦医疗51.00%股权;本次交易完成后,上市公司持有标的公司51%的股权,成为标的公司的第一大股东暨控股股东。

2.德伦口腔经营概况:

2019年、2020年、2021年1-8月营业收入是34134万元、31084万元、27006万元,净利润分别是783万元、-704万元、1216万元。

3.德伦口腔发展优势

(1)而德伦医疗位于广东省广州市,广东省作为国内经济第一大省,GDP与韩国相近(2020年约为1.6万亿美元),人均GDP也达到了1.4万美元,整体市场规模不仅不逊色于浙江省,由于广东省的经济为出口导向,外来人口众多,举例来说,广州白云机场2020年全球旅客吞吐量达到4376.81万人次,位居全球第一,导致广东人观念上更加与国际接轨,对口腔行业中的正畸、种植等项目的接受度也更高,从这个角度来说,广东省的市场潜力有甚于浙江省。

(2)经营能力相对较佳:由于新冠疫情肺炎的不利影响,德伦医疗去年2月至5月期间未能正常营业,加之其去年新开设8家分院,门店筹备及开业初期支出较大,且需要一定时间才能实现盈利,所以2020年净利润不佳,但即便在此情况下,德伦医疗的净利润也仅下降约600万元,可以想象,2021年排除大部分疫情影响,新店开始盈利后的业绩表现将出现大幅度扭转,这也可能是德伦医疗作出业绩承诺的底气(2021年度、2022年度和2023年度净利润分别不低于2,500.00万元、5,500.00万元、7,500.00万元)。预案中还披露了德伦医疗2020年四季度实现营业收入1.16亿元,净利润1363.27万元,超过10%,相较于其他口腔医疗集团属于中上水平。

(一)标杆上市公司—— $华齿口腔(NQ873311)$

1.华齿口腔概况:

华齿口腔全称上海华齿口腔医院投资管理股份有限公司,是上海第一家上市口腔医疗集团公司。自1996年以来,历经二十余年发展历程,于上海黄浦、杨浦、浦东、闽行、徐汇、松江、金山、静安、奉贤等区域共拥有18家直营口腔门诊部。拥有主任医师、副主任医师、主治医师、执业医师、技师、护理、技工等工作人员350余人。针对口腔方面的疾病、以及口腔美容等需求,为顾客提供口腔颌面医学影像诊断、口腔疾病诊疗、口腔修复、口腔种植、口腔正畸等方面的口腔医疗服务。是一家拥有自主生产车间,集口腔医疗、义齿生产与加工、齿科材料设备销售、口腔医疗机构投资于一体的集团化公司。公司于2019年7月10日起在全国股转系统(新三板)挂牌公开转让。截止2020年,华齿口腔已经在上海市各区开了18家连锁机构。公司连锁门诊的运营模式具有原材料集中采购、后台资源共享、广告费用均摊等优势,推动公司实现可复制、可持续发展。同时,公司对所有门诊门店采用统一的标准和规范,对医生资源和医疗器械的管控更严格,医疗服务的质量相对更有保障,有利于打造公司品牌。

2.经营概况:

(1)主营业务

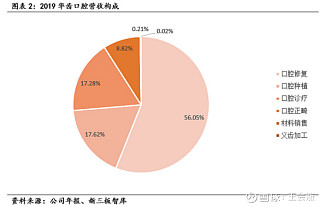

公司提供的主营业务主要是口腔种植、口腔正畸、口腔修复、口腔诊疗。在营业收入上,公司主要业务营收来源为口腔修复。

(2)业绩概况

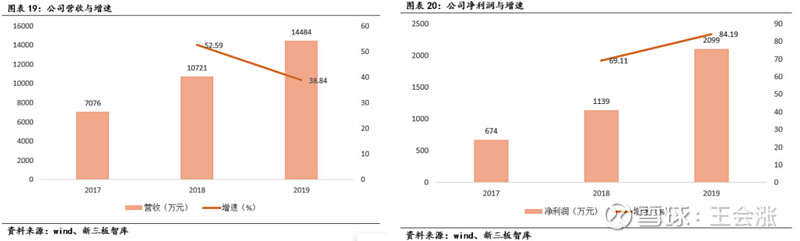

华齿口腔近两年收入体现出较好的成长性,2017年公司的营业收入和净利润分别是7025.73万元和1023.42万元;2018年公司的营业收入和净利润分别是1.07亿元和1624.60万元,同比增长52.3%和58.7%。2019年,公司实现了营业收入14884.19万元、净利润2098.51万元,较2017年营收与利润都翻了一倍以上。2020年、2021年H1的营收分别为15650万元、8663万元,净利润2517万元、966万元。

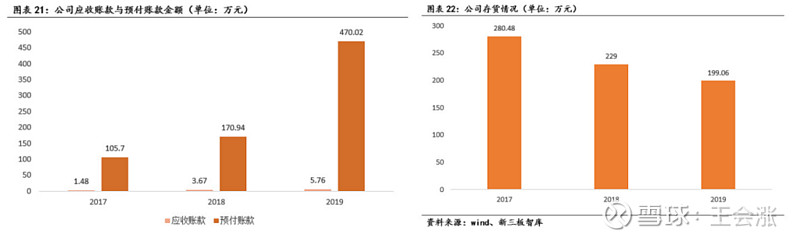

(3)现金流良好

公司近三年经营现金流净额均超出净利润,现金流表现良好,这是由于门店牙医几乎是面对个体客户,费用基本都是当面结清或治疗完结清,所以近三年应收账款均不超过十万元,而观察到公司预付款项相对较多,这部分款项是订购设备与原材料所需预付款项。由于口腔医院营收主要来源于服务价值而不是售卖口腔材料本身,并且主要口腔材料单价较低,故公司存货相较于制造行业也相对较少,并且在近三年营收增长的情况下,存货有减少趋势。