本来说短期除了一季报外不写华东了,结果华东晚上就表演个活,说实话我是没看懂这个操作。A股上市的动保公司主要还是以猪、禽、反刍为主,水产这一细分领域还真不太了解。这次公告有亮点的地方有三处,一个是近三年增速均超过50%,一个是宠物,另一个是微生物板块原料制剂一体化协同。PS:黑色部分摘自公告

首先,南农动药处于快速成长阶段,近三年销售收入年均增速大于 50%, 目前研发、生产和销售体系完备, 已具备高速发展的良好基础 。这点貌似确实有点看头。国内公司大多数为猪、禽、反刍为主的动保公司,其中绝大多数业绩受猪周期影响较大。受猪周期影响这个就比较尴尬,猪肉便宜的时候企业或者养殖户都亏损,很多都铤而走险不打疫苗;而猪肉贵的时候呢都舍得打疫苗,但是那个时候因为供需关系猪也少,那个平衡的点很难找。所以过去几年动保业绩都不太好,一个是跟猪周期有关,另一个也是红海价格战。而南农动药能保持销售收入年均增速大于50%,一个可能确实是蓝海没有价格战,另一个可能水产周期性没有猪那么明显。这块我不懂,有懂的球友欢迎补充。

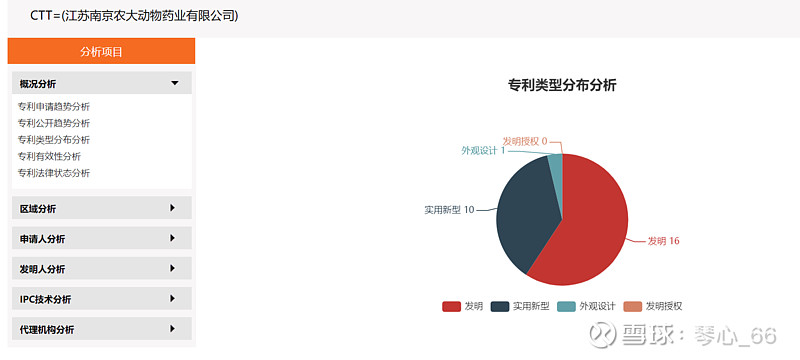

另一个亮点是宠物赛道,这个可是一个好的细分领域,尤其是猫狗的宠物药或者疫苗,基本上都是国外进口的,国内动保也都在积极在这部分发力。比较快的生物股份差不多24-25年就能上市。不知道南农动药的宠物药或者疫苗进度如何,公告也没写,估计后面交流会可能会有说明,不知道能不能赶上蓝海跑马圈地时候。![]() 不能这部分宠物动保也是水里的吧。我想从专利的蛛丝马迹中找找线索,但是很可惜没找到。润桐网可以找到27项专利,其中16项发明,与公告中的拥有专利 35 项,其中国家发明专利 23 项不符,然后在爱企查查到了33项,还差两项我就不找了。说实话不是这个领域的,没看出来哪些专利作用大。

不能这部分宠物动保也是水里的吧。我想从专利的蛛丝马迹中找找线索,但是很可惜没找到。润桐网可以找到27项专利,其中16项发明,与公告中的拥有专利 35 项,其中国家发明专利 23 项不符,然后在爱企查查到了33项,还差两项我就不找了。说实话不是这个领域的,没看出来哪些专利作用大。

最后就是协同作用,本次交易完成后,南农动药将成为华东医药工业微生物动保业务的重要发展平台,充分借助华东医药现有产业生态链优势资源和资金保障能力,在研发、生产、市场、销售等多个维度实现协同发展。 可以看出来华东是要做原料及产品和销售的一条产业链,相当于把每个环节都收入囊中,实现利润最大化。也算是给微生物找好了应用吧,后面微生物板块的业绩会有一定的保证。同样的,最后会根据里销售增速进行程碑付款,也不知道签的是多少增速。

华东的这次投资我是没看懂,按照华东年报所说收购的项目都是很快就能上市的,也不知道南农动药的产品储备中哪些是重磅产品。A股动保的市值都很低,头部公司都在100-200亿市值区间,而且虽然宠物动保市场看似规模很大,很好讲故事,但是貌似资本也不是很买账。唯一暂时感觉靠谱的就是产业链的协同作用。我相信华东在人药的商业能力,但是不知道兽药领域的销售如何。没办法,有了佐力的例子,只能相信华东管理层的眼光了。