$西部证券(SZ002673)$ $海通证券(SH600837)$ $中信证券(SH600030)$ #西部证券#

自2021/1/26日发布西部证券3以来,共有公告几十份,其中较重要的有如下几份。

2021/4/21日发布了2020年年报;

2021/4/21日发布了2021年一季报;

2021/7/16日发布了增发股解禁的公告;

2021/8/26日发布了2021年半年报;

2021/9/11日发布了关于撤销天水建设路证券营业部的公告;

01

业绩变动情况

近5年业绩是先抑后扬,2016-2018三年的营收、净利连续下降,2019年后开始反转,营收与净利都可能增长。

2021/1/25预告的2020年业绩为盈利100,062.56万元-114,057.19万元,比上年增长约64%-87%。年报正式报告的为增长83%,落上预告的上缘,符合预期。

最近一期报告,即2021年半报的营收同比增长44.9%,但净利增长却只有12.14%,具体什么原因呢。

最近6个季度的情况如下表:

营收与净利自2020半报以来都在增长。去年净利增长快于营收增长,今年正好就反过来了。今年2季的净利增长快于一季。

总体来说,业绩有所增长,是好事,要看看其收入及净利构成,看是哪一块业绩有所增长。

02

收入构成及增长原因

2020年年报这样描述自己的业务。

公司对各项业务进行重新梳理,根据客户类型、业务性质、监管要求等基本原则,将现有业务划分为六大板块:“财富管理板块”、“自营投资板块”、“投资银行板块”、“信用业务板块”、“资产管理板块”以及“研究咨询板块”。

作为公司六大业务板块的有效补充,公司还拥有西部期货、西部优势资本、西部证券投资(西安)有限公司以及西部利得基金四个全资、控股子公司业务。

2020年年报这样描述自己的业绩增长情况。

2020年证券市场行情回暖,交投活跃,IPO融资大幅增加。本年公司实现营业收入51.84亿元,同比增加40.85%。

其中经纪业务手续费净收入同比增加57.43%;

投资银行业务净收入同比增加66.72%,主要是证券承销业务收入增加;

资产管理业务手续费净收入同比下降0.10亿元,降幅较大。

利息净收入实现2.49亿元,同比增加10.51%;

证券自营业务持续向好,实现投资收益15.55亿元,同比增加4.9%,

公允价值变动损益浮盈2.11亿元,同比增加32.09%;

其他业务收入较上期大幅增加,主要是孙公司西部永唐基差业务收入增加;其他收益同比增加43.13%,主要因为本年收到的政府补助增加。

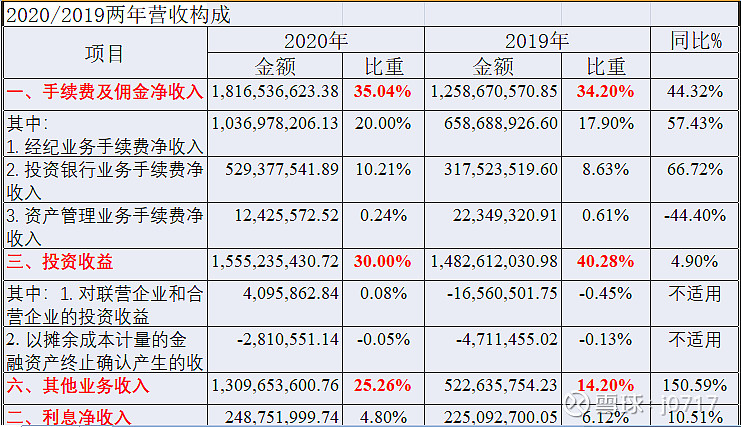

收入构成

2020年与2019年两年收入构成比较见下表。

财报一共列了八项来源,后四项佔比很小,略去,表中列出了前4大收入来源。

一、手续费及佣金净收入

佔比第一名的是“一、手续费及佣金净收入”,2020年佔比达35%,比2019年略有提高。

这块业务中的“经纪业务手续费净收入”,即是证券公司最传统的收入来源—广大股民们因交易而被收取的手续费,佔总收入的20%,比2019年提高57.43%。

另外,投行业务的手续费收入佔比达总收入的10%,比2019年也大幅提高。这块收入主要来源新股IPO的收入。随着注册制的推行,IPO数量大增,西部证券也抓住了一些机会。

二、投资收益

收入佔比第二名的是“三、投资收益”,2020佔比高达30%,而2019年更高,排第一达40.28%。

这块佔比这么高的收入,到底包括了什么东西呢?

在财报中搜索,可以得到相关内容,看下表。

投资收益的合计是15.55亿元。虽然表格列得较长,但最重要来源其实就是两项,为“交易性金融资产持有期间的收益”和“交易性金融资产处置的收益”。

这两项,其实也可以合并为一项,因为都来自于交易性金融资产。

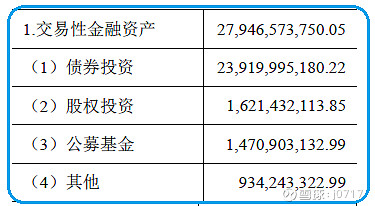

那个交易性金融资产是什么呢,金额有多大呢,包括了哪此具体的资产呢。

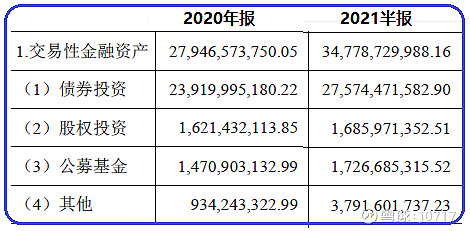

财报128/153页的资产负债表中列明了相关数据

2020年末总额是279.47亿元,2019年末为236.12亿元,平均值257.8亿元。

手握257.8亿元交易性金融资产,运营了一年,产生的收益大约是16.23亿元,故收益率约为6.3%,感觉和债券的收益差不多呢。

在财报的233/253页有交易性金融资产的构成。

279.47亿元的总额中,债券投资高达239.2亿元,佔比为85.6%。果然,因债券佔比高,故总收益达6.3%是属于合理范围。

本表的(2)、(3)两项合计也高达31亿元,但在财报中没有找到具体的细节。不知道西部证券买了哪些股权和基金。

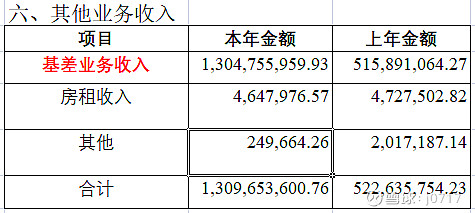

三、其他业务收入

收入佔比第三名的是“六、其他业务收入”,佔比高达25.26%,且同比大增150%。

佔比这么高的收入,怎么不取个具体的名字,而是归入到“其他”中呢,为何?

财报211/253页有其他业务收入的构成。

其中大部分由“基差业务收入”产生,另两小得可以忽略。

基差业务收入是什么呢,收入怎么产生的呢?

查了个唐朝的《新手财2》索引版,未见相关内容。

在财报中搜索,42/253页说此项收入增加系孙公司西部永唐基差业务收入增加所致,但未对名词展开解释。

百度“基差业务收入“,没有相关名词,只有对”基差“的解释,即现货价与期货价的差。

基差=现货价格-期货价格

基差交易:是进口商经常采取的定价和套期保值策略。它是指进口商用期货市场价格来固定现货交易价格,从而将转售价格波动风险转移出去的一种套期保值策略。

看来基差交易主要目的是套期保值,想产生多大的利润不现实。财报未公布此项收入的毛利率,故收益不得而知,但想必不会高。

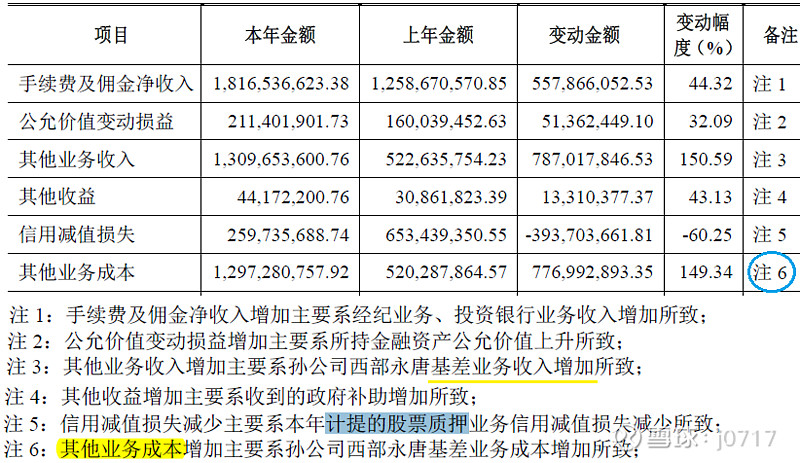

财报的252/253页对“本年度合并利润表较上年度变动幅度较大的项目列示如下“进行备注时,有此项收入的成本变动情况。

可见,收入是13.1亿元,成本就高达12.97亿元,毛利为1237万元,仅0.94%,把其他费用一扣,能不能盈利还不好说。

四、净利息收入

利息收入是8.15亿元,利息支出是5.66亿元,净收入2.49亿元。证券公司账上现金较多,利息收益高,但支出咋也这么大,是不是子公司的利息支出?

看133/253页母公司的利润表,发现母公司利息支出就高达5.65亿元,看来全是母公司自己的支出。

2021年增发完成,现金多了不少,是不是2021年半报的利息净收入增加了呢?

看2021年半报,2021年半年的利息收入是4.94亿元,比2019年同期的4.02亿元有所增加,只是因为2021年的支出增加更多,导致净利息收入减少了。

03

利润构成及增长原因

从第02节中得知合并报表的收入主要来源是4大块。

通过分析得知:

第三大收入的毛利极低,这可能也是公司将其归纳到“其他“的原因,赚了吆喝不赚钱的买卖,没必要单独取个名字。

第四大收入,即净利息收入,这个毛利肯定是很高的,但将来能否增长,完全取决于资金的规模,2021年增发已经完成,半报已看到了结果,没有什么增长。

第二大收入,即投资收益,这个毛利应该也是比较高的,但将来能否增长呢。

因其85.6%的投资都是债券,而债券想要增长,将主要依靠资金的规模。剩下14.4%的股权及基金投资,金额也高达31亿元,假如能达到15%的年收益率也能有4.65亿元收益,只是没查到其具体的投资产品名目,不太好判断。

第一大收入来源,即佣金,这个毛利应该也是可以的。

将来能否有增长,主要取决于两个因素,一是成交量是否放大,二是能否办理更多的IPO业务。

五、毛利率

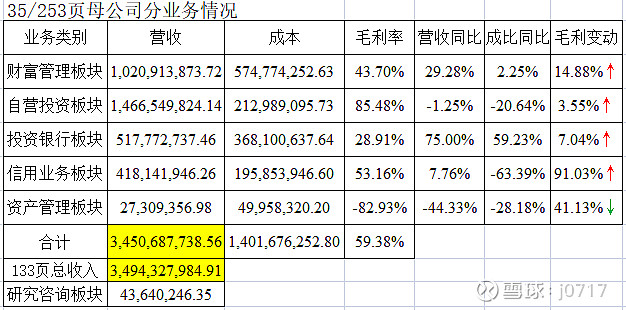

整个2020年的年报,只有35/253页有毛利率数据的披露。

披露的为财报开篇介绍六大板块中的前五个,即“财富管理板块”、“自营投资板块”、“投资银行板块”、“信用业务板块”、“资产管理板块”,唯独少了“研究咨询板块”。

前五大板块合计收入是34.5亿元,财报133页母公司总收入是34.9亿元,故可以计算出第6大板块“研究咨询板块”的营收是4364万元,比第五大的资产管理还大一些。

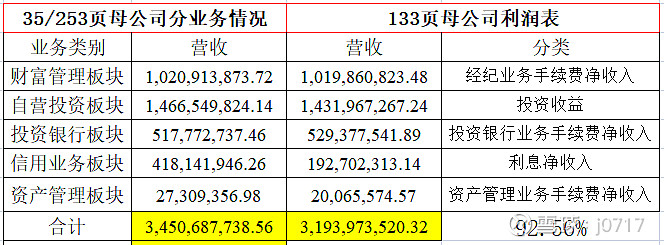

现在问题来了,这个表格统计的是母公司的数据,而不是合并报表的数据,能用于评估合并报表吗?

那就要看母公司与合并报表的数据到底有多大的区别了。

132/253页及133/253页分别是合并利润表和母公司利润表,把其营收、净利两数据摘录到表格中,易于比对。

发现合并报表的营收显著大于母公司的,但净利润却不显著,说明整个集团和净利润主要来自于母公司。

2020年,子、孙公司带来的营收达16.9亿元,但只有0.11亿元的净利。2019年就更惨,子孙公司还亏损了1.06亿元。

由此可见,因子孙公司净利佔比极低,故将母公司数据近视为合并报表的数据,是完成可信的。也就可以将上述母公司毛利润表的数据用于评估集团公司。

毛利润表以业务板块来划分收入,净利润表却没有这些板块的名字,怎么对应两个表的数据呢?

大致可以对应如下。

财富管理板块

财富管理板块可对应为经纪业务手续费,数额也相当吻合。这个板块其实就是传统的佣金,换了一个意思更模糊的名词罢了。从如下年报对板块的描述也可以推定。

2020年报告期内,公司财富管理板块实现营业收入10.21亿元,同比增长29.28%,根据中国证券业协会相关数据显示,公司证券经纪业务净收入在全行业排第29名。2020年,公司净新增两融账户5679户,开户数达到近年高点。

自营投资板块

自营投资板块可对应为投资收益,数额也相当吻合。

这个板块的金额最大,毛利率也最高,是公司的第一大利润来源。

上文已提到,其85.6%的投资都是债券,剩下14.4%的股权及基金投资,总体来说比较谨慎。

年报这样描述投资板块:

1)报告期内,公司自营板块实现营业收入14.67亿元。公司证券投资收益14.32亿元,行业排名第22位;公允价值变动净收入行业排名第16位,较上年同期位次大幅提升。

2)权益类投资方面,基于深度研究和中长期投资回报出发,选取增长强劲的真成长品种坚定持有,加大对场内ETF及场外优秀基金的投资。

3)固定收益类投资方面,保持整体较高流动性的投资策略,加大对转债、国债期货的投资力度,取得稳定投资收益。

14.67亿元的收入,证券投资就达14.32亿元。而这些证券投资中主要是两类,一类是权益类投资,另一是固定收益类投资。其中权益类投资包括股票、基金等。

既然投资业务已经成为了公司第一大利润来源,那不是投入越多越好么?

公司实际上也是这样做的。

2021/8/26日发布了“2021年上半年募集资金存放与使用情况专项报告”,公司已经将26亿元投入到“用于发展和交易与投资业务”中了。

交易性金融资产的规模迅速扩大。

半年总规模增长约68亿元,其中债券增长约36亿元,其他类增长约28亿元,股权类没怎么变,基金增加2亿多。

这个其他类是什么呢,增加这么多投入,财报中没有备注,只有试着问董秘,看给解答不。

新投入的资金产生的效果如何呢?2021半报有两处数据,18/197页合并报表的“投资收益”同比增长47.05%,看来效果已显;但19/197页关于母公司的板块业务数据,自营投资板块收入下降的4.79%,两者不一致。是不是26亿新投入资金有很大部分投到子孙公司中了,所以造成数据差异这么大。

下表是2021年8月公布的增发资金使用情况:

公司在“子公司增资”、“营业网点及渠道建设”等方面不那么积极。因为从前文分析中已得出子孙公司根本就不赚钱,所以不需要太急着增资,放在账上多少还能吃点利息。

营业网点也是类似,反倒是2021/9/11公告撤销天水建设路证券营业部,这个营业部是亏损的,没有必要再存在了。

投资银行板块

投资银行板块可对应为投资银行业务手续费净收入,数额也相当吻合。这个业绩其实就是帮别的公司搞IPO或发行债券等。

年报这样描述投资板块:

股权类业务方面,公司承销保荐的IPO项目共8单及可转债1单,其中科创板3单、主板2单、中小板2单、创业板1单,为公司投行历史最好水平;

公司股权类项目在审13单(分别为主板2单、创业板7单、精选层3单、再融资1单)。

在这个业务方面,虽然在整个行业排名不咋样,公司2020年是打破了自己的记录。另外,后备的项目也还可以。

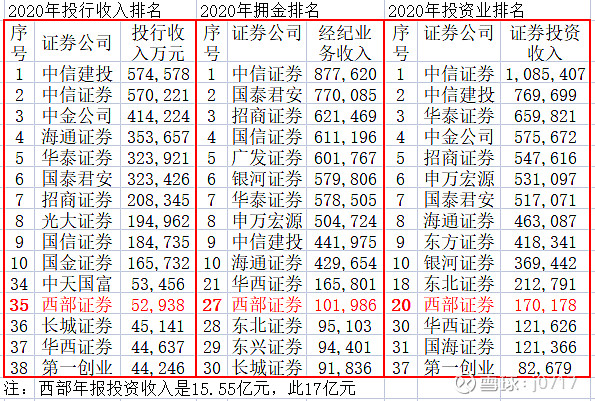

中国证券业协会发布有行业的排名信息。

西部证券的各项收入排名在二、三十名左右,最好的业务是投资业,第20名。

投行业2020年排名35位,2019年收入3.18亿元,39位。

经纪业务2020年排名27位,2019年收入6.6亿元,也是27位。

投资业务2020年排名20位,2019年收入17.55亿元,也是20位。

2018年投行收入2.13亿元,42位;经纪业务收入4.74亿元,35位;投资业务收入12.8亿元,19位。

从这三年来看,西部证券的投资业务排名比较稳定。投行业务排名一直在往前,经纪业务也相对稳定。

那来看看2021年半报投行业的情况。

财报显示2021年上半年投行收入1.54亿元,同比下降约11%。其解释是,上半年,在中国证监会“建制度、不干预、零容忍”的监管理念引领下,IPO常态化发行松紧适度。

也就是2021年上半年,不像2020年那样松了,要稍稍紧一些了,所以业务量有所下降。

信用业务板块

此板块与利息净收入有关联,但不能对等,因为两者的金额差距很大。

根据2020年年报26/253页对此板块的描述,得知

本板块业务包括:1)融资业务;2)融券业务;3)股票质押业务。

本板块2020年实现营业收入4.18亿元,其中融资业务利息收入4.02亿元。所以另两个业务加起来才实现收入0.16亿元。

股票质押业务期末待购回初始交易金额28.44亿元,较2019年末下降19.02%。借了这么多钱出去,才得到不超过0.16亿元的收入,比银行活期还低,难怪需要降一降。

而且这个股票质押业务的风险又大,前几年计提的坏账,几乎全部来自于这个业务。说句实话,这个风险大,收益低的业务,完全可以关门清算了。

六、怎样才能提高利润

依据第五节关于利润构成的分析,公司要提高利润,主要看如下几点:

1)继续增加第一大利润来源—投资业的收益;要么增加投资额,要是提高收益率;这个业务看“人”;

2)提高经纪业务的收益;这个业务基本看“天”,因为主要看成交量大不大;

3)提高投行业务的收益;这个业务看“人”,要与大券商同台竞技,难度自不在小;

4)提高信用业务的收益;这个业务既然看“人”,也看“天”;本业务主要利源自融资的利息收益,如同经纪业务,成交活跃则会有更多人去融资,收益自会高;另一方面则要靠“人”去控制不赚钱的投票质押业务,最好关掉这个业务;

靠人吃饭的业务,公司基本在做了。例如已按增发的用途将26亿元投入到投资业务中;投行业务加大了投入;关闭了不赚钱的营业网点,调低了股票质押业务的金额等。

这些工作都不是一朝一夕能见效的,那接下来就来看看靠“天”吃饭的这个经纪业务。

04

21年三季业绩会如何

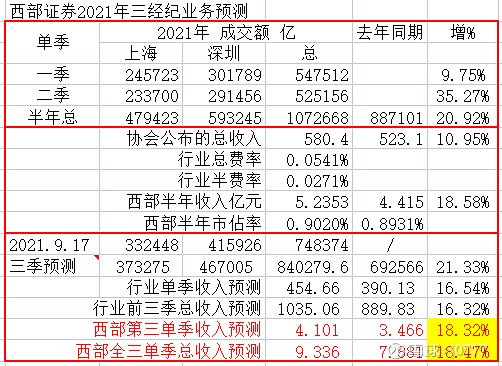

2021年第三季的沪深两市场的成交量放大很多。截止到2021/9/17日周五的第三季总成交额已到748374亿元,第三季接下来还有7个交易日,假定日平均成交额相同,则可以推算出第三季度的数据。

推算出第三季单季的总成交额为840279.6亿元,比去年同期增长21.33%(去年的三季也是全年最活跃季),但因整体费率下降,故收入只能增长16.54%。

结合西部证券在经纪业务的市佔率,可以估算出西部证券三季度的经纪业务收入,同比增长约18.47%,与前半的增长相当。

看到今年第三季的成交活跃,原以为会增速加快,没想到预测出来的结果并没有加快,只与前半年的相当。究其原因,去年三季的基数也高,所以即使今年三季成交量大增,同比增长也未加速。

净利润会怎样呢?

以上算的是经纪业务的收入情况,这个收入如何对应到净利润呢。因经纪业务的特点,收入增长了,但成本不会同幅度的增长,而是会小一些。

定性情况可知,但要定量,则有难度了。

整个公司的净利润就更难预测了。2021上半年净利是7.153亿元,同比增长12.14%,在第三季经纪收入增长18%的情况下,想必前三季公司总净利能够保持二季度的增速,但爆增是不可能的。

05

小结

自营投资是公司最主要的收入及利润来源,且此项业务较为平稳。公司也在加大此业务的投入,2021年二季的交易性金融资产规模比2020年底时增加了68亿元。

传统的经纪业务,营收小于投资,毛利率也远低于投资业。整个行业的费率呈下降趋势,2020年平均有万2.82,到2021年上半年已下降至平均万2.71。公司关闭了不赚钱的天水网点。

2021年三季度成交量增加很多,预估经纪收入会增加约18%。

投资银行业是公司的一个新重点,2018-2020三年的收入排名逐渐提升,42位,39位,35位。

信用业务板块中融资业务是收入与利润的主要来源。公司在严控风险大不赚钱的股票质押业务,规模在逐渐减小。

在现届徐朝晖董事长的治理下,公司正朝着正确的方向前进,但面对行业内大券商的激烈竞争,仍然是其路漫漫,希望路途中不再有乐视、王靖!