因为参与过电网和能源集团的光伏、风能功率预报的项目课题,对发电侧及电网侧的储能系统有一定的了解,因此写了这篇关于发电侧储能的意义、发电侧储能的成本分析以及发电侧储能如何实现靠市场化去驱动的文章,欢迎交流。

一、为什么要发展发电侧储能?

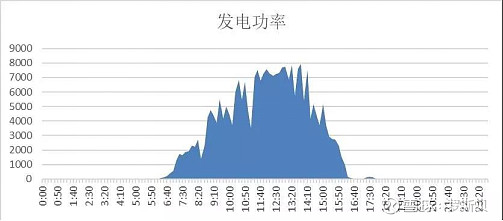

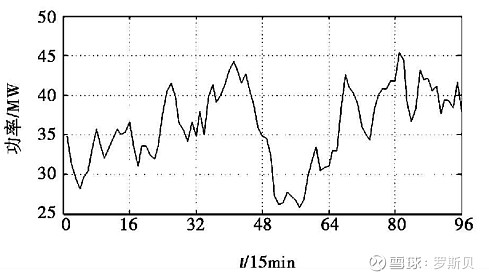

2021年,全国风能、光伏发电发电量占全社会用电量的比重达到11%左右。国家能源局的今年的规划显示,风电、光伏发电发电量要逐年提高,到2025年达到16.5%左右,预计2050年达到50%以上。未来光伏、风能占比越来越大,将逐渐挑起电力供应的大梁。但我们知道光伏和风能发电的输出功率和日照辐射、风速等天气条件有关。因此光伏、风能的发电功率是不稳定的(图1、图2)。因此这种发电特征也让风能、光伏有“垃圾电”的称号。

图1 某光伏发电站的某一天的发电功率

图2 某风力发电站的一段时间内的发电功率

目前,电网公司主要是通过调度中心协调火电站的发电量来尽可能消纳风能、光伏的发电。所以国网、南网都会建立光伏、风能发电预报系统对未来几天的光伏、风能可发电量做一个预估,然后通过调度中心协调火电站的发电量。但每年仍都一定比例的弃风、弃光比例。更重要的是,目前火电发电量占比在70%以上,火电对新能源发电还有较好的调配和协调能力。但未来随着光伏、风能发电量比例逐渐升高,火电发电量比例逐渐下降,不稳定的电越来越多,稳定的电越来越少,整个电网系统面临的调度挑战也会越来越大。因此,光伏、风能这种发电不连续的特征就注定了如果未来要让他们挑起电力供应的大梁,发电侧的储能设备是必不可少的。这也是国家能源局近期出台发展新型储能设施的背景,以及部分省份要求新增的光伏、风能发电强制搭配一定比例(10-30%)的储能设备的背景。

二、发电侧储能成本

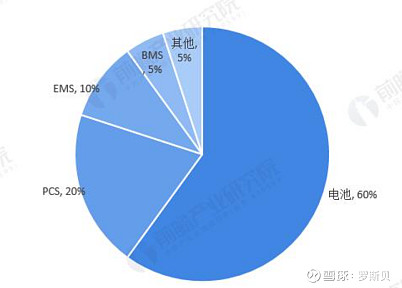

目前发电侧储能设备的成本构成主要由三个方面:电池、变流器、EMS+BMS,其中电池成本占60%左右、变流器20%左右、EMS+BMS占比15%左右(图3)。注意,这里说的是设备成本。对于实际的储能运营成本,要用平准度电成本(LCOE)这个参数来反映,即设备生命周期内的成本现值/生命周期内发电量现值。其中设备生命周期中的成本现值包括初始的设备投入、后续的运维成本、充电成本等。

图3 储能设备成本构成

对储能设备的平准度电成本影响最大的是初始投入的设备成本。用华能的去年的这个储能装置招标举个例子(图4),招标储能系统总容量为5MW/10MWh,中标价1536万元。假如储能系统的循环寿命为4000次,那么初始设备投入的度电成本为0.38元。注意:整个储能系统的LCOE成本还需要加上后续运维成本和充电成本等。通常加上后续运维成本的话磷酸铁锂电池的储能系统LOCE成本大概在0.5-0.6元(假如是为了消纳弃风弃光的情况下不考虑充电成本)。

图4 华能集团2020年储能设备某次招标公告

刚才提到在没有储能的情况下,目前主要是通过火电的调配来实现对风能、光伏不连续发电功率的尽可能消纳。火电目前的发电度电成本在0.25-0.32左右,上网价在0.27-0.43元左右。2020年发改委给光伏电站的上网指导价格:Ⅰ类、Ⅱ类和Ⅲ类资源区分别为0.35元/度、0.40元/度和0.49 元/度。因此,考虑到磷酸铁锂电池的储能设备初始设备投入的度电成本为0.38元、不考虑充电成本下的LOCE成本在0.5-0.6元,目前的发电侧储能的LOCE度电成本即高于光伏上网价,也高于火电上网价,因此是不具备经济性的,只具备功能性(即,协助火电做电力调度,减少弃风、弃光,此外还可以稳定电网的发电、用电平衡)。正是因为其比较重要的功能性,一些省份有出台针对储能的补贴措施,国家层面也有发展储能的鼓励政策。

但正如光伏的发展路径一样,初期光伏发电成本高,需要靠国家补贴的方式推进,那时候光伏发展缓慢、也有很多畸形的发展(为了骗补以次充好等)。在光伏技术不断进步,光伏电站LOCE度电成本不断下降,终于能够做到不需要靠补贴就能够平价上网的时候,光伏产业才迎来了他的向上加速发展的拐点。从PERC到N-PERC到TOPCon再到HJT,每一代光伏设备技术迭代的目标都是为了提高效率、降低发电成本。在光伏技术迭代的道路上,也催生出了隆基股份、迈为股份、捷佳伟创、奥特维、金辰股份这样的大牛股,即使HJT光伏电池可能在2023年后才会被开始逐渐使用,但也不妨碍2021年就抛出了迈为股份、金辰股份这样的HJT设备大牛股。

三、发电侧储能如何实现靠市场化去驱动?

光伏行业的发展对于储能这个细分行业有借鉴意义,即,初期需要靠政策推动,但真正的蓬勃发展还是要靠市场自发的驱动。让市场去自发驱动的重要条件就是发电侧布局储能可以盈利、或者单独建立储能虚拟电站可以盈利。那核心的条件就是减少储能设备的LOCE度电成本。基于我们刚才对储能设备度电成本的分析现在可以知道,降低储能的LOCE度电成本需要1:降低储能设备成本、 2:提高储能运行寿命(提高循环次数、提高设备安全性)。

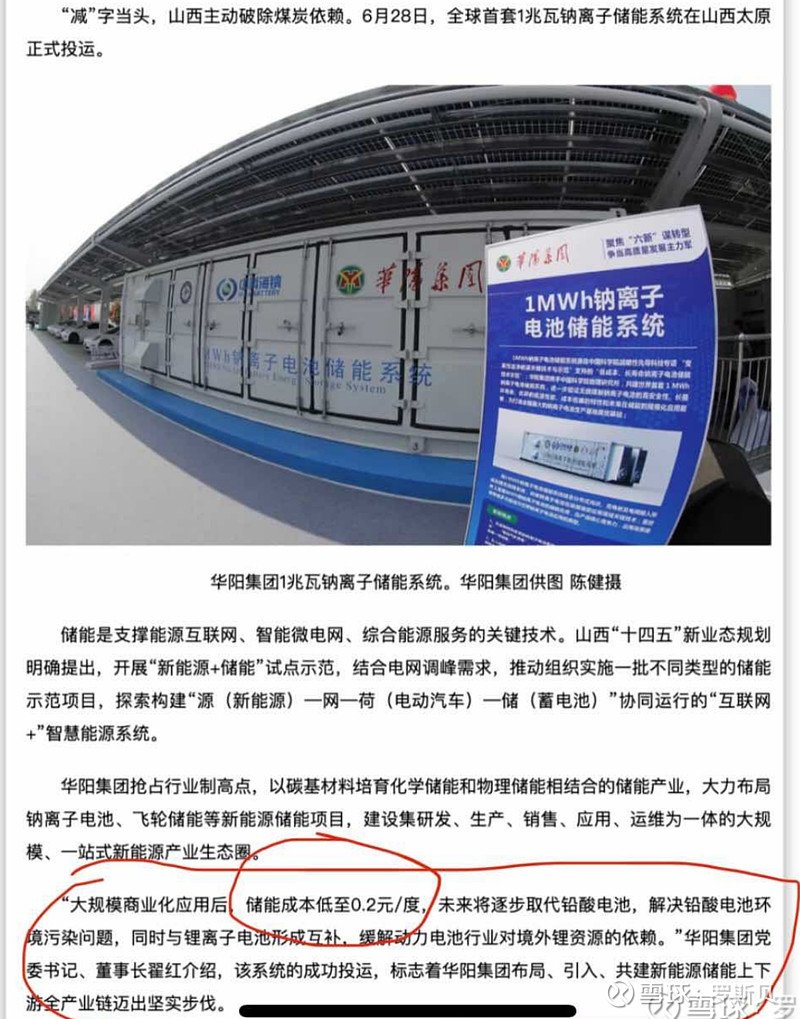

对于储能设备成本来说,电池占了60%,因此电池的降本至关重要,但考虑到锂矿价格的持续攀升、以及未来锂矿资源的紧平衡甚至供不应求,磷酸铁锂电池现在继续降本已经出现了难度。目前看来,最优的解决办法就是应用钠离子电池的储能系统。因为钠离子电池在原材料上比磷酸铁锂低30-40%左右,而且其上游原料的价格波动很小。华阳股份的翟总也透露,他们和中科海纳合作的钠离子电池储能设备在规模化生产后储能设备的度电成本只需要0.2元(注:使用磷酸铁锂电池的储能设备目前大概在0.35元左右,这里面不包括后续运维和充电成本)。此外,理论和试验现在都显示钠离子电池比磷酸铁锂电池的安全性更高,耐低温性能更好。

最后总结一下我的观点:

1.发电侧储能很重要,尤其在新能源发电占比逐渐升高的背景下。

2.和光伏产业的发展一样,储能初期靠政策推动、后期靠市场自发推动,而储能设备的LOCE度电成本是储能产业能否被市场自发推动的重要因素。

3.马斯克曾经说过,电池的终极成本在于把制造电池的所有原材料的成本相加。钠离子电池可以从原材料的角度上根本的降低电池的成本,而且钠离子电池目前的技术(比如中科海纳145wh/kg的能量密度、4500次的循环寿命,-40 至 80℃的工作温度范围)已经支持其大规模应用在储能设备上。

4.钠离子电池有专利保护,因此行业有技术准入门槛,先发者有明显优势,而且目前有实际钠离子电池储能产品以及有产能建设的就只有中科海纳/华阳股份。而相比之下,储能变流器产品同质化明显,参与的玩家众多,数的过来的参与者就有阳关电源、固德威、锦浪科技、盛弘股份、上能电气、科华数据等(能做光伏逆变器的基本上都可以做储能变流器,生产线的改装只需要1个月时间就可以)。因此,相比之下,钠离子电池的竞争格局更好。