关于ST炼石的核心资产,其旗下有几家核心的公司,分别是Gardner Aerospace Holdings Limited、成都航宇超合金技术有限公司及朗星无人机,而在Gardner Aerospace Holdings Limited旗下,又持有Northern Aerospace Limited及FDM Digital solutions limited;根据最新的2023年报显示Gardner Aerospace Holdings Limited贡献了ST炼石95.28%收入,而成都航宇贡献了约5%的收入,即中短期(2024-2026)来说,Gardner Aerospace Holdings Limited及成都航宇会对ST炼石的财务数据产生绝对的影响,具体收入情况见下:

如今ST炼石遭遇两大困境,一个是短期和长期借款过多且利率处在高位而导致的每年财务费用居高不下;另外一个是航空业的发展从2020年至今,遭遇了诸如疫情管控、地缘政治冲突、美联储加息等事件,从而导致了Gardner的营收大幅下降、成本攀升,雪上加霜的是,ST炼石集团层面,也继而计提了对Gardner资产组、NAL资产组的商誉减值,让亏损进一步扩大,而常年的亏损和高企的财务费用,也让流动性的问题逐渐暴露。针对这两大困境, 如果在内部能寻找出合适的应对方案、在外部有强力的支持下,则困境的反转指日可待。

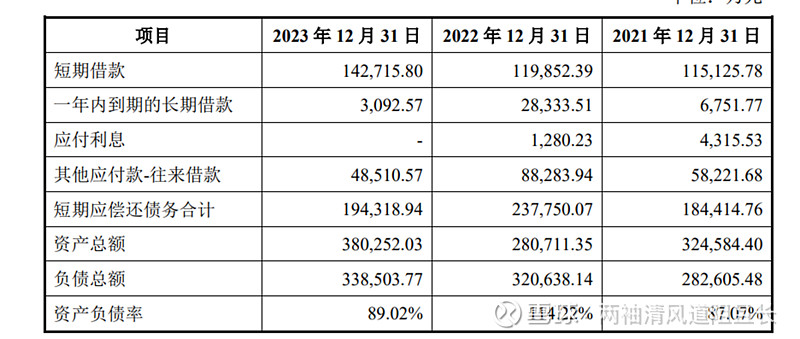

债务问题:

截至2023年12月31日,短期应偿还的债务高达19.43亿,占负债总额的比例超过了50%,主要债务:

标绿色为估计利率

1.ST炼石在2017年向成都双流兴城建设投资有限公司(于2019年债权人变更为西航投资)借款了18亿元人民币,期限不超过12个月(可协商展期),借款利率高达6.37%,同时通过香港炼石子公司向Star Space Investment LP借款了1.6亿美元,年息8%,来对Gardner进行控制权收购,截至2023年12月31日,关于借款收购事项,ST炼石尚欠西航投资9.44亿元人民币,利率6.37%【2024年4月22日,ST炼石尚欠西航投资9亿元人民币,利率变更为5.25%/年,展期至2025年4月22日】

2.根据2023年报,其他应付款中4.83亿元为ST炼石欠四川发展投资有限公司的资金,此部分借款后续利率为7%,到期后可置换为四川航产投的贷款,利率为4%

3.根据2023年报,长期借款中,有6500万元按照8%计提利息,2.49亿元按照6.37%计提利息,4.55亿元按照6.37%计提利息(其中约1.63亿利率后续调整成4%)

根据以上信息,结合年报的其他信息,2024年最低的财务费用约为1.3356亿元,其中股关联方借款产生的财务费用为6720万元,占约50%:

实际2024年利息费用会高于此数字,因为没有计算租赁事项的未确认费用以及考虑2024年新增的借款等,如果假设本年的以后期间,公司没有新增或减少债务以及对利率再次进行调整,财务费用会在1.5左右,这个财务费用对于任何一家公司来说,都是巨大的坑的存在。针对如此大额的负债,ST炼石是否存在能力偿还部分高息债务,牺牲部分流动性以寻求财务费用的降低,通过2023年年报得知,ST炼石货币资金为约7.20亿,其中受限的资金达到2.41亿元,而在2024年度一季报中,得知公司经营净现金流为-0.96亿,投资净现金流为-0.14亿,合计约-1亿,同时公司还借了将近2亿借款偿还了1.1亿的借款本金及利息,可以看出,ST炼石如果不进行新的股权融资,要通过企业留存利润进行债务偿还几乎不存在可能性。如今ST炼石处理大额负债的主要方式是通过关联方借新还旧或者展期,同时对利率进行协商降低,利率下降导致的年财务费用潜在的下降空间为1700-2200万,但实属杯水车薪。

税金及附加、销售费用、管理费用和研发费用等其他费用相比2023年预计不会有太大变化,合计约2.8亿,商誉减值在以往年度做了大量计提,目前Gardner资产组占绝大头,只要Gardner业绩相对问题,就不会存在大额减值的风险,所以先不考虑,2.8亿的费用加上1.5亿左右的财务费用合计为4.3亿,按照Oliver Wyman对于全球机队市场预测,24年航空业发展将超过19年,19年Gardner的收入为18.64亿元,即使按照20亿元的收入额计算,总体15%的毛利,可创造3个亿毛利润,剩下依然有1.2亿的费用缺口,成都航宇需要突破超过3个亿的营收,才能勉强覆盖,而这意味着成都航宇的营收相比23年要增长295.27%,以上很多假设包括Gardner20亿收入、15%毛利以及成都航宇的营收要突破3亿,实现的过程中困难重重,这意味着,ST炼石要在目前的境况下实现在2024年的盈利,不现实,中性预测亏损区间1.5-2亿,除非进行了债务重组减少财务费用或者业务迎来了无法预测到的爆发。

从财务上来看,ST炼石确实没有太多可取的地方,债务极高,每年高企的财务费用和管理费用(58.7%为职工薪酬)不断吞噬着利润,同时让流动性的问题越来越严重,除了需要想办法增加营收、提高毛利率(成本转移战略、印度、东南亚及中国成都制造厂)外,还需要进行一定的业务收缩、裁员等措施减少管理费用,当然最重要的是和关联方的债务重组(关联方产生的财务费用6720万)和非关联方(西航投资,每年产生4725万的财务费用)的债务重组,这样才有可能实现盈利同时解决流动性问题,如果无法做到这些,就只能通过定向增发,由股东不断的支持(关联方的债务重组也是股东支持),这就涉及到需要讨论ST炼石是否存在战略价值,因为这会影响到背后股东支持意愿及支持程度。

ST炼石的战略价值:

如文章开头所谈到的,ST炼石的核心资产分别是Gardner Aerospace Holdings Limited、成都航宇超合金技术有限公司及朗星无人机,而在Gardner Aerospace Holdings Limited旗下,又持有Northern Aerospace Limited及FDM Digital solutions limited,就目前来说Gardner Aerospace Holdings Limited、Northern Aerospace Limited及成都航宇超合金技术有限公司是ST炼石最重要的资产。

1.关于Gardner Aerospace Holdings Limited&Northern Aerospace Limited

Gardner是英国先进的航空航天零部件生产及系统集成的大型跨国企业,业务包括航空航天零部件的生产、制造、装配及维修等,主要产品包括飞机的机翼前缘表层、航空发动机部件等,其主要的客户为空客、GKN、湾流、伊顿等航空航天领域企业,而其中的空客是其近10年来最重要的客户,在ST炼石于2017年收购Gardner时,空客也起到了重要的作用,积极推动此收购业务,此次收购的完成,意味着中国企业可以接触到大型的航空航天零部件生产企业,学习其先进的技术及管理经验,弥补我国在此领域的短板,同时,Gardner又在成都设立了子公司Gardner(成都),旨在服务空客(中国)及国内其他航空制造企业,具体的领域是商用航天。

随后,Gardner在2018年收购了Northern Aerospace Limited,此并购还一度被英国政府官员推迟,理由是可能对国家安全产生重要影响,尽管NAL只是空客和波音的小供应商,因此要求英国竞争和市场管理局及进行了调查,后续有惊无险的完成了收购。NAL是空客的关键战略供应商,是空客的 15 大供应商之一(材料和详细零 件组),其制造的机翼结构件对飞机的安全性至关重要。NAL 拥有 6 家工厂(英国 4 家,波兰 2 家),员工 550 人。是世界上极少数,具有“超长”龙门铣床加 工工艺(可生产长达 54 米的机翼)的航空制造企业,在长床加工领域具有独特优势,产品涉及机翼的每一个组成部分,主要产品有翼桁, 机翼表层, 翼梁, 超大型机翼骨架, 飞机地板横梁和座椅导轨等约 2000 种产品。

此举并购,收纳了核心技术的同时,又和大客户空客形成了更深度的绑定,从过往的披露中可见,Gardner与空客的关系保持的十分良好,比如,2023 年 Gardner 继续被空客公司授予 D2P(精密零部件合作伙伴)全球冠军称号、22年期间鉴于Gardner的现金流存在问题,空客将应在2023年支付的金额挪到22年为其缓解现金流问题,同时,终端客户对其直接供应商的审核严格且周期漫长,Gardner 与上述终端客户的合作一旦形成,关系较为稳固,因此Gardner的业务会被其他厂商替代的风险相对较小,主要还是依赖于航空航天产业的大环境,同时其子公司Gardner(成都)的业务可能会随着国产大飞机订单数量增加而增加,这个仅是猜测,2024年4月29日,南航采购商飞100架C919,约99亿美元。

总结:ST炼石收购Gardner符合我国在航空业的战略布局方向,同时Gardner集团存在核心技术且与空客深度绑定、替换风险较小,如再此地缘政治冲突下,擅自变更Gardner控股主体,则审核风险较大,因此ST炼石存在核心的战略价值

支持意愿及程度

这部分从借款结构上就显而易见了,关联方四川发展引领资本、四川发展投资及四川发展航空共借款接近13亿,2023年增资了10个亿,西航投资也是四川国资委下9个亿,合计超过30亿的投资,这个支持意愿是非常强的,极小可能半途而废。

从ST炼石的战略价值上、国企对其的支持意愿极大的背景下,ST炼石能够扭亏为盈,取决于以下四个要素:

1.航空业的恢复、及国内大飞机给部分订单给gardner(成都)-重点

2.利息减免、债务重组-重点

3.毛利率提升:供应链和人工本土化或东南亚化-重点

4.军机和无人机-第二增长曲线,速度应该不会那么快