是新朋友吗?记得点上方蓝字“新股指南针”关注我哦~

公司概况

公司立足于户外照明、工业照明及特种照明等应用领域;主要产品为中、大功率LED照明灯具和光源产品。其中,户外照明产品主要包括路灯、壁灯、泛光灯,工业照明产品主要包括工矿灯,上述户外、工业领域的灯具为公司最具竞争优势的产品,主要应用于市政道路、工厂车间等场所;特种照明产品主要为植物灯、球场灯及防爆灯。

财务情况

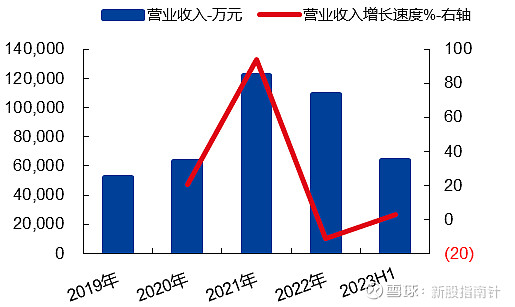

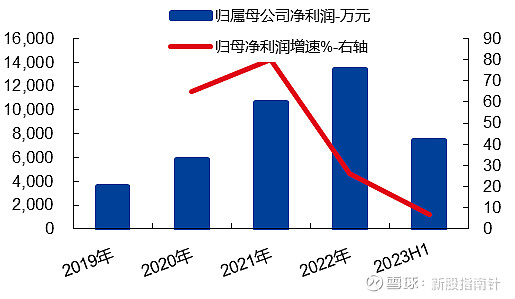

公司2020-2022年分别实现营业收入6.32亿元/12.25亿元/10.90亿元,YOY依次为20.70%/93.78%/-11.01%,三年营业收入的年复合增速27.68%;实现归母净利润0.59亿元/1.06亿元/1.34亿元,YOY依次为64.96%/80.18%/26.20%,三年归母净利润的年复合增速55.38%。

最新报告期,2023年1-6月公司实现营业收入6.41亿元,同比变动3.00%;实现归母净利润0.74亿元,同比变动6.65%。根据初步预测,预计公司2023年1-9月实现归母净利润区间约1.14亿元至1.20亿元,较上年同期变动6.99%至12.62%。

可比公司

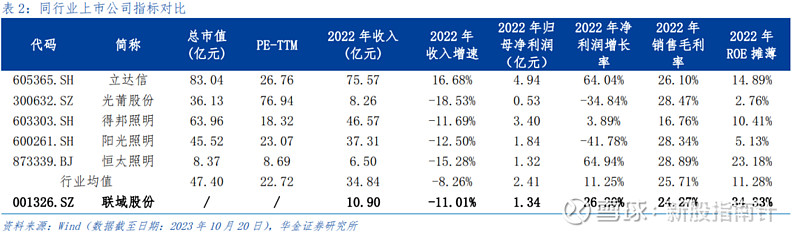

公司专注于中、大功率LED照明产品的户外、工业照明领域;综合考虑业务与产品类型等方面,选取立达信、光莆股份、得邦照明、阳光照明、恒太照明为联域股份的可比上市公司;

从上述可比公司来看,2022年平均收入规模为34.84亿元,销售毛利率为25.71%;可比PE-TTM(算术平均/剔除北交所和最高值)为22.72X;相较而言,公司营收规模和毛利率低于与行业可比公司平均。

大数据分析

公司涉及概念:LED、光学光电子等。

公司所处LED行业,近期行业热度较低;财务方面,公司本年度净利润增速处于放缓阶段;公司发行市盈率略高于行业平均市盈率;公司发行价高于近期新股发行平均价;公司深主板上市;近期新股热度回升。

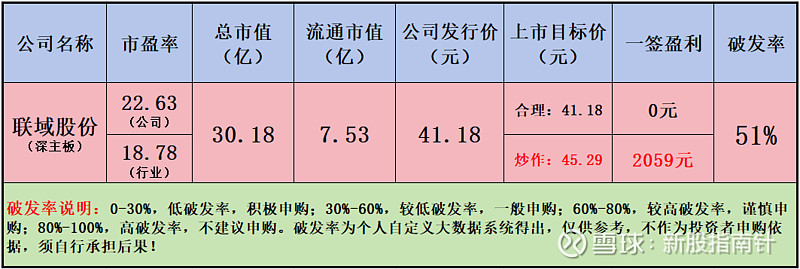

综上所述,公司破发因素为公司行业热度较低和发行价偏高,通过大数据系统得出公司破发率为51%,处于较低破发率,一般申购范围内。

免责声明:新股上市存在不确定性,上市预测纯粹个人观点,不作为买卖依据,投资者须自行做出判断,盈亏自负。市场有风险,投资需谨慎!