是新朋友吗?记得点上方蓝字“新股指南针”关注我哦~

公司概况

麦加芯彩是一家致力于研发、生产和销售高性能多品类涂料产品的高新技术企业,经过二十年来不断的积累和探索,公司已成为国内风电叶片、集装箱领域领先的涂料供应商。同时,公司的涂料产品也广泛应用于桥梁、钢结构等领域。

财务情况

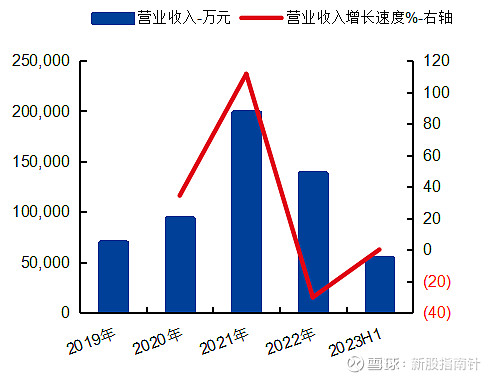

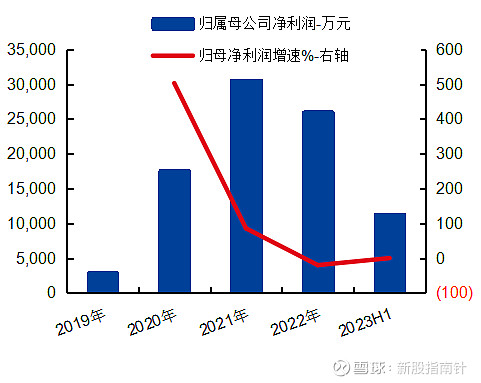

2020-2022年分别实现营业收入9.41亿元/19.90亿元/13.87亿元,同比增减依次为34.31%/111.52%/-30.31%,三年营业收入的年复合增速25.56%;实现归母净利润1.76亿元/3.26亿元/2.60亿元,同比增减依次为502.68%/85.38%/-20.15%,三年归母净利润的年复合增速107.40%。

最新报告,2023年1-6月公司实现营业收入5.43亿元;实现归母净利润1.13亿元。根据初步预测,预计公司2023年1-9月实现归母净利润1.53亿元至 1.73亿元,同比减少29.14%至19.88%。

可比公司

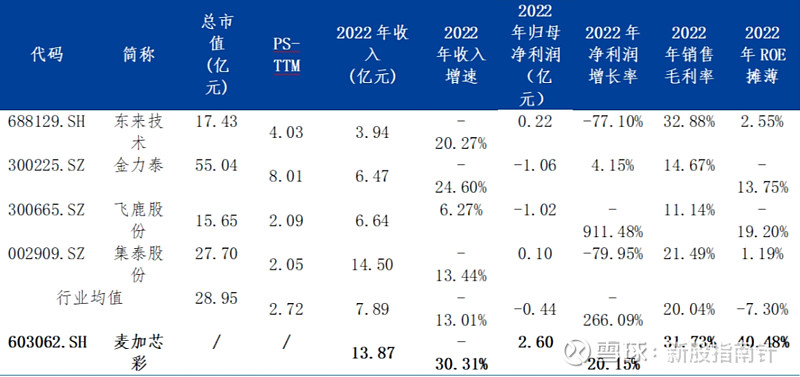

公司专注于风电叶片涂料与集装箱涂料领域;综合考虑业务与产品类型等方面,选取东来技术、金力泰、飞鹿股份、集泰股份为麦加芯彩的可比上市公司,但考虑到公司与可比公司业务结构的差异,我们倾向于认为参考意义有限。

从上述可比公司来看,2022年平均收入规模为7.89亿元,销售毛利率为20.04%;可比PS-TTM(算术平均/剔除最高值)为2.72X;相较而言,公司营收规模和毛利率高于行业可比公司平均。

大数据分析

公司涉及概念:化学制品、风电等。

公司所处化工制品行业,行业热度低;公司财务方面,去年经营业绩下滑,今年同样属于下降状态;公司发行市盈率高于行业平均市盈率;公司发行价大幅高于近期新股发行平均价;公司在沪市主板上市;近期新股热度较好,次新股炒作出现回暖。

综上所述,公司破发因素为公司市盈率偏高和发行价过高,通过大数据系统得出公司破发率达到61%,处于较高破发率,谨慎申购状态!

免责声明:新股上市存在不确定性,上市预测纯粹个人观点,不作为买卖依据,投资者须自行做出判断,盈亏自负。市场有风险,投资需谨慎!