是新朋友吗?记得点上方蓝字“新股指南针”关注我哦~

公司概况

上海汽车空调配件股份有限公司的主营业务为汽车空调管路和燃油分配管等汽车零部件产品的研发、生产与销售。

公司的主要产品为汽车空调管路、高压燃油分配管、低压燃油分配管、新能源汽车电机定子、转子、变速箱冷却油管。公司合法拥有生产产品所需技术的所有权,拥有各类专利权104项。

财务情况

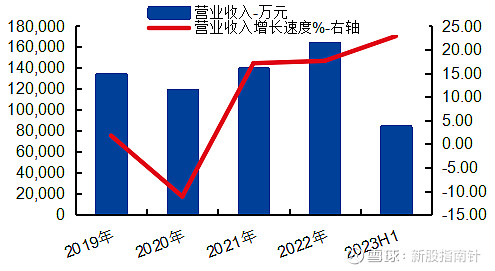

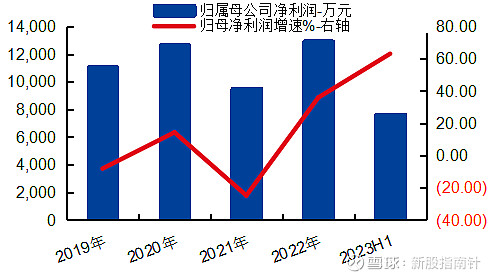

公司2020-2022年分别实现营业收入11.88亿元/13.91亿元/16.36亿元,同比增减依次为-11.12%/17.11%/17.61%,三年营业收入的年复合增速6.97%;实现归母净利润1.27亿元/0.95亿元/1.29亿元,同比增减依次为14.34%/-24.83%/35.88%,三年归母净利润的年复合增速5.31%。

最新报告期,2023H1公司实现营业收入8.41亿元,同比增长22.86%;实现归母净利润0.77亿元,同比增长63.07%。根据初步预测,2023年1-9月公司预计实现归母净利润11000.00万元至14000.00万元,同比变动40.58%至78.93%。

可比公司

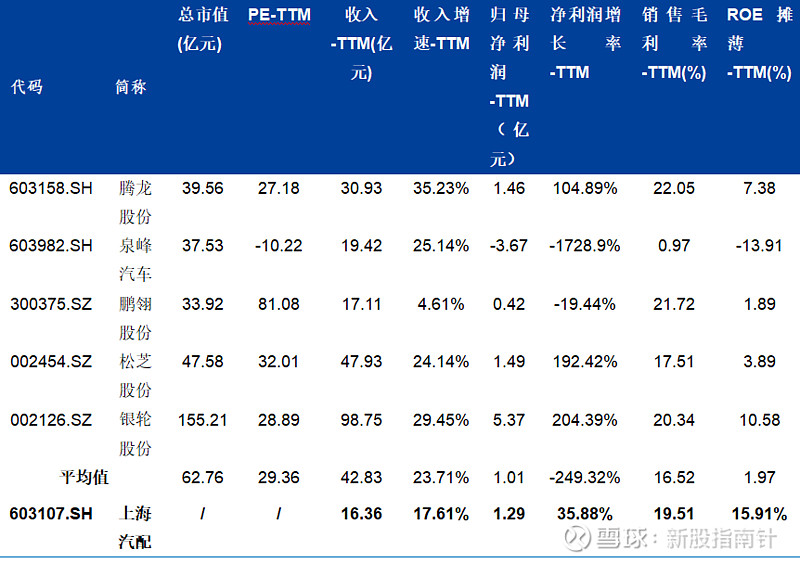

根据主营产品相似性,选取腾龙股份、泉峰汽车、鹏翎股份、松芝股份、银轮股份为上海汽配的可比上市公司。

从上述可比公司来看,2022年第三季度至2023年第二季度可比公司的平均收入为42.83亿元,可比PE-TTM(剔除负值以及市盈率异常的鹏翎股份/算数平均)为29.36X,销售毛利率为16.52%;相较而言,公司营收规模未及可比公司平均,但毛利率水平处于同业的中高位区间。

大数据分析

公司涉及概念:汽车零部件、新能源汽车等。

公司所处汽车零部件行业,行业热度较热;财务方面,去年和近几个季度,营收和净利润呈现增长状态;公司发行市盈率偏高于行业平均市盈率;公司发行价低于近期新股发行平均价;近期新股市场热度回温。

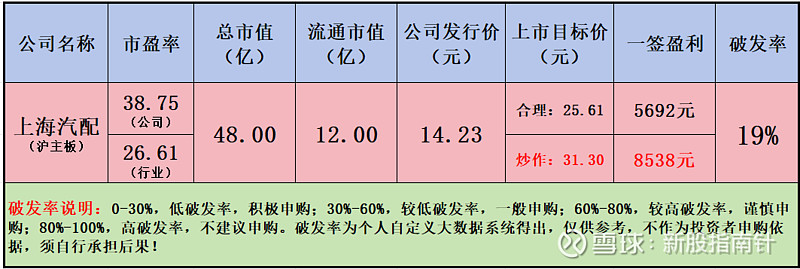

综上所述,公司破发因素为发行市盈率偏高,通过大数据系统得出公司破发率为19%,属于低破发率,积极申购范围。

免责声明:新股上市存在不确定性,上市预测纯粹个人观点,不作为买卖依据,投资者须自行做出判断,盈亏自负。市场有风险,投资需谨慎!