是新朋友吗?记得点上方蓝字“新股指南针”关注我哦~

公司概况

广东德冠薄膜新材料股份有限公司的主营业务为从事功能薄膜、功能母料的研发、生产与销售。公司的主要产品为功能薄膜,功能母料。

公司于2010年荣获“中国专利优秀奖”,“双向拉伸聚丙烯薄膜”于2019年荣获“中国专利优秀奖”。公司的“节能环保无胶复合用聚丙烯薄膜的产业化技术项目”荣获中国塑料加工行业“十三五”“优秀科技成果”奖项,无胶膜产品获得中国环境标志(II型)产品认证。

财务状况

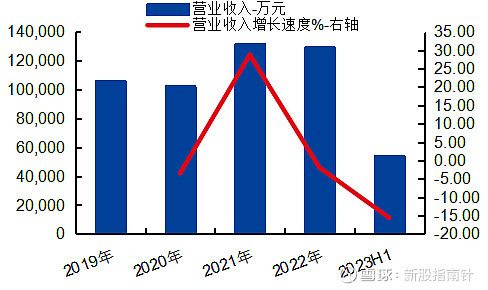

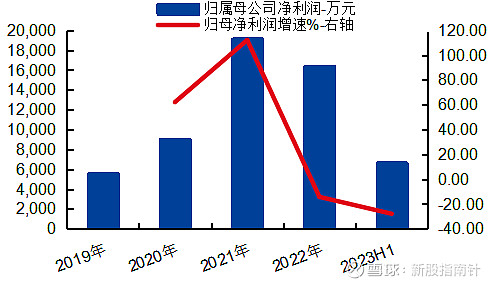

公司2020-2022年分别实现营业收入10.21亿元/13.14亿元/12.89亿元,同比增减依次为-3.53%/28.74%/-1.95%,三年营业收入的年复合增速6.79%;实现归母净利润0.90亿元/1.91亿元/1.64亿元,同比增减依次为62.09%/112.09%/-14.32%,三年归母净利润的年复合增速43.35%。

最新报告期,2023H1公司实现营业收入5.39亿元,同比下降15.62%,归母净利润0.66亿元,同比下降27.90%。根据初步预测,公司预计2023年1-9月实现归属于母公司所有者的净利润9400万元至10400万元,较上年同期变动-25.59%至-17.67%。

可比公司

公司专注于功能性BOPP薄膜及功能母料领域;综合考虑行业分类、产品功能与应用领域、生产工艺、公开数据获取等维度,选取国风新材、永新股份、斯迪克作为德冠新材的可比公司,但考虑到各公司产品的细分品类及下游应用领域存在较大差异,我们认为可比估值的参考性或相对有限。

从上述可比公司来看,行业平均收入(TTM)规模为25.09亿元,可比PE-TTM(剔除最低值/算术平均)为54.76X,销售毛利率为20.41%;相较而言,公司的营收规模低于行业平均水平,销售毛利率与行业平均水平相近。

大数据分析

公司涉及概念:塑料、包装材料等。

公司所属塑料行业,该行业市场热度较低;公司财务情况,公司营收和净利润整体呈现低波状态,今年出现下跌;公司发行价高于近期新股发行平均价;公司发行市盈率和行业市盈率基本持平,公司所处传统行业,发行市盈率并未有优势;近期新股热度有所回暖,昨日新股陕西华达上市大涨200%左右。

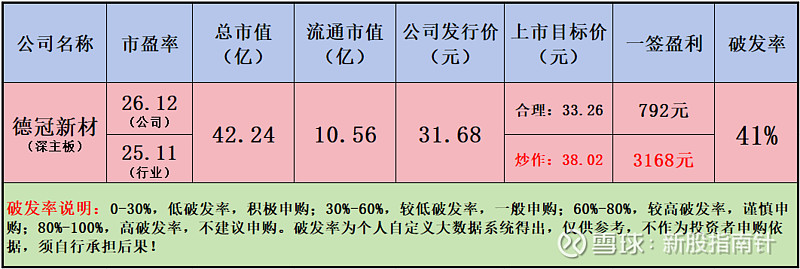

综上所述,公司破发因素为发行价较高和行业热度低,通过大数据系统计算得出公司破发率为41%,处于一般申购状态。

免责声明:新股上市存在不确定性,上市预测纯粹个人观点,不作为买卖依据,投资者须自行做出判断,盈亏自负。市场有风险,投资需谨慎!