是新朋友吗?记得点上方蓝字“新股指南针”关注我哦~

公司概况

公司是一家以热管理材料为核心的多元化功能性材料提供商。主营业务为研发、生产和销售热管理材料、磁性材料、纳米防护材料等,是国内专注于电子电气功能性材料领域的高新技术企业。

报告期内,公司主要销售的产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,主要应用于智能手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子应用领域。

目前,公司已成为小米、vivo、三星、谷歌、ABB、伟创力、比亚迪、富士康、华星光电、深天马、闻泰通讯、华勤通讯、龙旗电子等的合格供应商。

财务情况

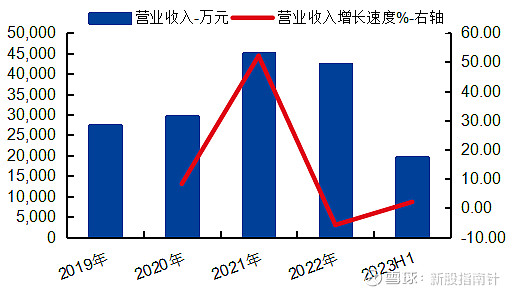

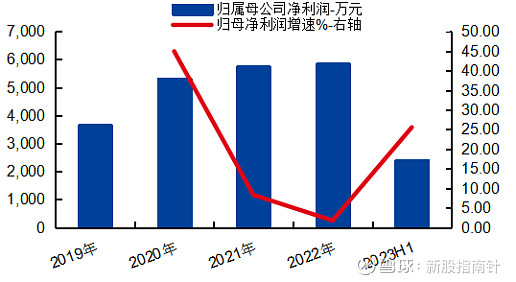

公司2020-2022年分别实现营业收入2.95亿元/4.49亿元/4.23亿元,同比增减依次为8.25%/52.09%/-5.84%,三年营业收入的年复合增速15.73%;实现归母净利润0.53亿元/0.57亿元/0.58亿元,同比增长依次为44.93%/8.30%/1.76%,三年归母净利润的年复合增速16.89%。

最新报告期,2023年1-6月公司实现营业收入1.94亿元,同比上升2.05%;实现归母净利润0.24亿元,同比上升25.54%。根据初步预测,预计公司2023年1-9月实现归母净利润0.34-0.36亿元,同比上升1.17%至9.63%。

可比公司

公司核心主营产品为热管理材料;选取主营产品包含热管理材料的飞荣达、中石科技为思泉新材的可比上市公司,但考虑到各公司间产品及业务结构存在较大差异,我们认为其参考性较为有限。

从上述可比公司来看,行业平均收入(TTM)规模为29.24亿元,可比PE-TTM(算术平均)为53.50X,销售毛利率为23.12%;相较而言,公司的营收规模低于行业平均水平,但销售毛利率高于行业平均水平。

大数据分析

公司涉及概念:消费电子、智能穿戴、比亚迪概念、小米概念、石墨烯等。

公司所处消费电子行业,近期受华为手机产业链影响,该行业热度较高;财务方面,公司除去年营收出现小幅下滑外,其他年份均为正增长;公司发行市盈率偏高于行业平均市盈率;公司发行价高于近期新股发行平均价;近期新股破发率较高,炒新热度降温明显。

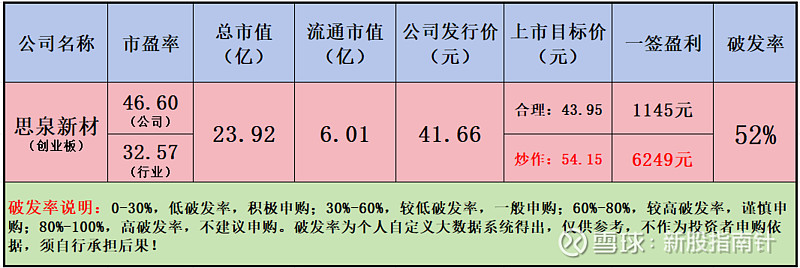

综上所述,公司存在的破发因素为高发行价和新股热度下降,通过大数据系统计算得出公司破发率达到52%,处于一般申购水平。

免责声明:新股上市存在不确定性,上市预测纯粹个人观点,不作为买卖依据,投资者须自行做出判断,盈亏自负。市场有风险,投资需谨慎!