红利策略作为市场“顶流”,这两年火的一塌糊涂。

但单纯的红利策略不仅容易陷入低估值陷阱及周期性陷阱,还只能获得红利指数的平均收益。

那有没有办法在红利策略的基础上,要点超额收益呢?

当然有,华夏红利量化选股基金(A类:021570,C类:021571),就是以中证红利策略为基础,再通过量化+主动管理的模式,不仅能赚取红利策略的β,还能通过主动选股获取α收益。

该基金6月17日号就开始募集了,大家可以关注起来。

红利策略会持续“走红”吗?

红利策略,顾名思义就是就是以股息率作为选股指标,选取现金流稳定、长期持续现金分红、分红比例较高的上市公司作为投资标的的选股策略。

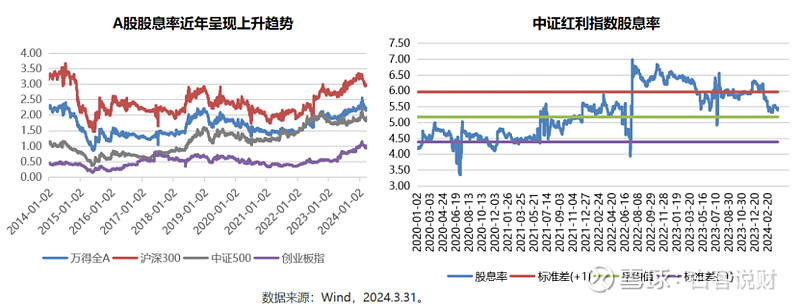

我们回溯过去10年,无论市场涨跌,A股股息率都保持相对稳定,且近年还呈现上升趋势。

尤其是中证红利指数,2020年以来,股息率一度接近7%,而截至2024年3月末,指数股息率为5.39%,显著高于万得全A(2.20%)、沪深300(2.97%)、中证500(1.89%)等主要宽基指数。

而近年来国内中长期利率一路下行,截至6月17日,最新10年期国债到期收益率已下探至2.26%。

再加上国内外的不确定性在进一步提升,例如国内的经济复苏、权益市场的低迷及地产周期的变化,国外的地缘冲突及国际关系等等方面使得低利率的环境成为一种长周期的状态。

所以,在众多不确定性背景的当下,红利策略的安全边际高、分红稳定等确定性的预期,受到市场资金的不断追捧。

政策层面的加码更是重中之重。

首先是“中特估”概念的提出,由于A股中的高分红股票多见于公用事业、银行、交通运输、石油石化等行业,公司属性多为央国企,因此,“中特估”概念也为红利指数注入了活力。

其次是国九条政策的引导,针对上市公司分红提出了更高要求,包括强化上市公司现金分红监管,加大对分红优质公司的激励力度,增强分红稳定性、持续性和可预期性等,为红利投资注入新活力。

正是由于“宏观环境不确定性加剧+投资者更追求确定性收益+政策强化分红监管”这三大重要变动,让高股息红利的行情不会很快结束。

正如白客此前一直跟大家说的:红利时代已经到来。

红利时代,双重收益更有钱途

华夏红利量化选股基金,就是以中证红利策略为基础,再通过量化+主动管理的模式,不仅能赚取红利策略的β,还能通过主动选股获取α收益。

为什么选择中证红利呢?

中证红利指数是从沪深市场中选取100只现金股息率高、分红较为稳定,并具有一定规模及流动性的上市公司。

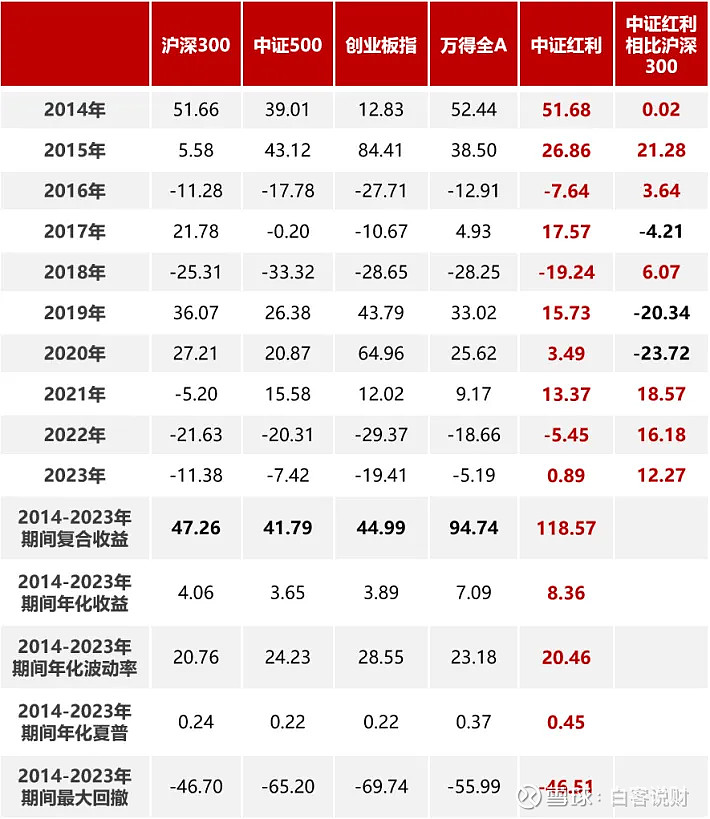

截至2023年12月31日,2014年以来中证红利指数年化收益8.36%,显著高于沪深300(4.06%)、中证500(3.65%)、创业板指(3.89%)以及万得全A(7.09%)等主要宽基指数。过去十年中有七年战胜沪深300指数,为华夏红利量化提供较高的基础性收益。

而且,除了收益外,中证红利的年化波动率和夏普比率相对主要宽基指数优势也非常突出。

指数前十大成份股高股息特征显著,近三年股息率始终保持较高水平,2022-2024年前十大均值分别达8.3%、7.1%、5.4%。

前十大成份股估值相对偏低。当前前十大成份股平均PE11.4倍、PB1.5倍。

而且中证红利指数成份股中,中央国企和地方国企权重占比达75%,上面说了,不管是中特估还是国九条,中证红利都是未来主要受益的板块。

说完中证红利指数的β,再来看看华夏红利量化如何获得更多超额的α收益。

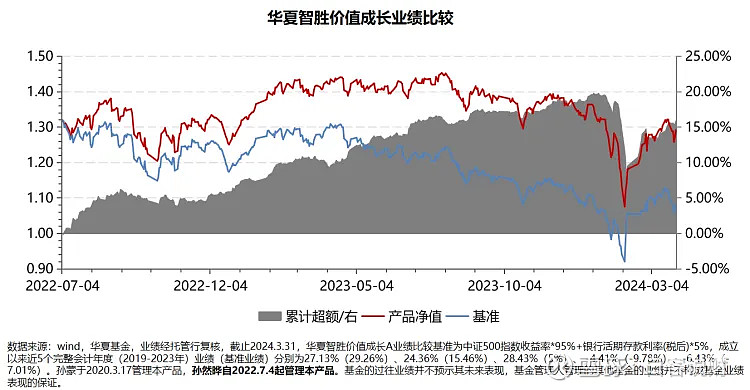

华夏红利量化拟任基金经理孙然晔,有超过9年的量化研究经验。他先后在美银美林,以及全美资管规模第二的一线对冲基金AQR Capital做数量研究、算法模型开发以及投资组合研究工作。2019年加入华夏基金,进行精细化因子开发,结合前沿机器学习算法,搭建多因子配置策略。

他在管基金产品是华夏智胜价值成长,就是运营多因子策略。截至2024年3月31日相对业绩比较基准累计超额收益达15.80%。

我们上面说到,单纯的红利策略不仅容易陷入低估值陷阱及周期性陷阱。

采用量化多因子策略,充分利用海量数据,以高股息公司为选股样本空间,从中精选出更为优秀的红利公司。

把中证红利指数中,那些真正具备持续分红意愿和能力公司筛选出来,获得更多的超额收益。

其次是通过量化多因子策略,一定程度上能做到低买高卖的效果,卖出短期涨幅过高过热的个股,买入低估还未大涨过的红利股,毕竟A股行情轮动太快,中证红利指数内部也存在更加细分的板块轮动。

虽然红利策略已经是“顶流”,但从成交额来看,暂无拥挤的迹象,而且公募基金目前配比还是较低水平。

所以,红利时代的“星途大海”才刚刚开始,目前配置正当时,想要获得比红利策略更多超额的,可以关注正在募集的华夏红利量化选股基金(A类:021570,C类:021571)。