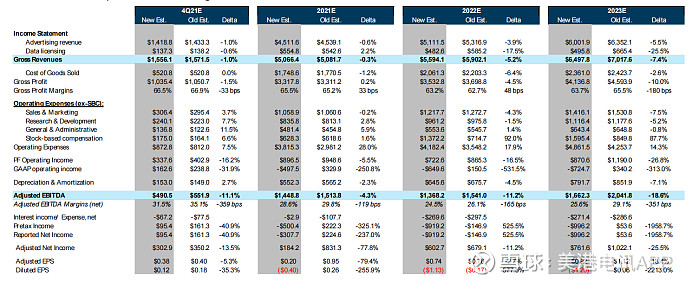

Q3财报要点:推特(TWTR.N)第三季度营收基本符合预期,调整后EBITDA较预期共识高3%,第四季度财务指引也基本与预期一致。推特的品牌广告业务仍然强劲,环比增长15%且同比大增51%,超过了Facebook和Snap。该业务在美国市场表现亮眼,而在国际市场则相对落后。第三季度推特可货币化日活跃用户数量(mDAU)同比增长13%至2.11亿。公司管理层认为,个性化将有助于推特从2022年起实现20%的年复合增长率目标。鉴于出售旗下移动广告公司MoPub导致的一部分人员流失,以及营收减少约5%,公司很难对2022年的利润作出指引。面对行业环境的干扰,推特第三季度的业绩依然稳健。在市销率为8且利润率继续收缩的情况下,我们认为很多利好消息已经反映在股价中了。

积极因素:受到奥运会和更多活动回归的推动,推特第三季度的广告收入同比增长41%。2021年下半年是一个独特的时间点,尽管目前苹果的隐私新政对推特的影响较小,但推特可能正处于介入状态(在iOS 14.5发布之后)。推特较Facebook在这方面更具竞争力,但仍然需要积极采取应对措施。如上所述,管理层对于个性化推动DAU加速增长充满信心,我们认为市场对这一点仍然有些怀疑。

消极因素:受疫情影响,推特在日本市场的营收年增长率仅为20%,国际市场营收增速则被拉低至27%。关于2022年利润率的评论似乎存在问题,如果该公司重新分配大量Mopub和Cross-install的员工,增量招聘可能会低于趋势线。我们剔除了这部分收入,并模拟低十位数的运营成本增长率(EBITDA利润率同比下降83个基点)——很难想象Mopub会推动推特的利润增长,所以出售该部分业务可能是有利的。

预期和估值:我们降低了对推特营收的预期,主要是由于上述的剔除Mopub和Cross-install收入的影响。并且,我们进一步降低了核心投资的EBITDA。基于对22/23年EV/Revenue估值倍数为10x、EV/EBITDA估值倍数为25x的预期的综合考虑,我们将推特目标价从60美元上调至64美元,维持减配评级。