美国“花呗”Affirm为金融科技公司,由PayPal联合创始人Max Levchin投资创立,该公司商业模式紧跟时下流行的“先买后付”趋势。

大摩、高盛承销 Affirm将于今夜在纳斯达克敲钟

Affirm计划今夜(1月13日)在纳斯达克证券交易所上市,为今年首个上市的大型科技股,股票代码为“AFRM.O”。本次发行将由摩根士丹利、高盛和Allen & Company担任承销商。根据招股说明书,Affirm Holdings覆盖了6500家商户,拥有620万名客户。公司向消费者提供虚拟信用卡、分期付款、支付服务;向商家提供支付解决方案。

该公司计划发售2460万股,此前的目标价格区间为每股41美元至44美元。但据知情人士介绍,Affirm IPO定价为每股49美元,高于区间上限,意味着按照发行后的流通股数量计算,Affirm在IPO价格上的市值将达到119亿美元。但该公司对此不予置评。

“0年利率”商业模式 合作商家多元化

Affirm为消费者提供 “0%年利率”的购物体验,即消费者购买商品不需支付任何利息。

Affirm营收主要源于商户网络。Affirm从商户收取2%-3%的费用。作为参考,Square从网上商户收取约2.5%的费用。

商家网络收入实质是Affirm从商家与消费者之间的交易中,收取一定比例的手续费,这个费用由商家承担。

据悉,Affirm的合作商家包括宜家、沃尔玛、Adidas等知名品牌,合作商家数量超过4000家,并且数量还在不断上升。

可以看出其合作商家量多质优,相信前景比较光明。

去年,12月,Affirm宣布与数字家庭服务市场HomeAdvisor合作,HomeAdvisor是ANGI Homeservices的一个部门。在过去的一年里,ANGI Homeservices旗下处理了超过2800万个项目。

11月,Affirm与旅游行业电商平台Inntopia合作,将“先买后付”模式扩展到酒店行业。分期付款计划可以在Inntopia的结账过程中激活,用于50美元以上的房间预订或其他购物。

上述种种合作,为Affirm拓宽垂直业务提供了很大的帮助。

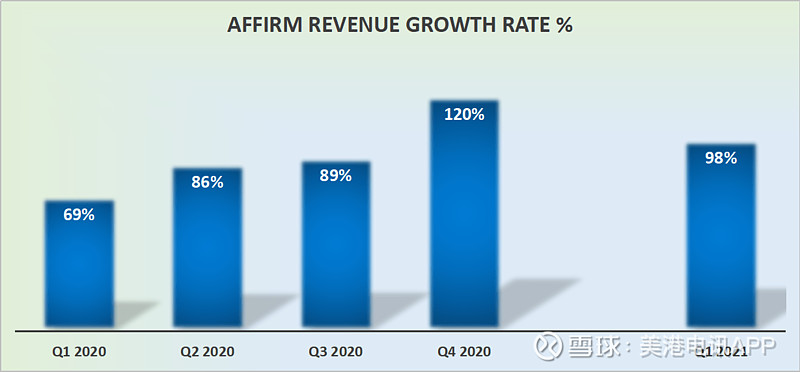

营收增长率喜人 2020第二财季以来均高于80%

如上图所示,2020年第四财季(截至2020年6月),很多国家开始封城,消费者被迫在网上购物,该公司营收激增。

随之而来的问题是,这股势头能否延续?

一方面,世界的数字化和电商应该会给其收入带来利好。

另一方面,实体零售业、旅游业、酒店业和娱乐业近来有所下滑,造成了其近期前景或许不算乐观。

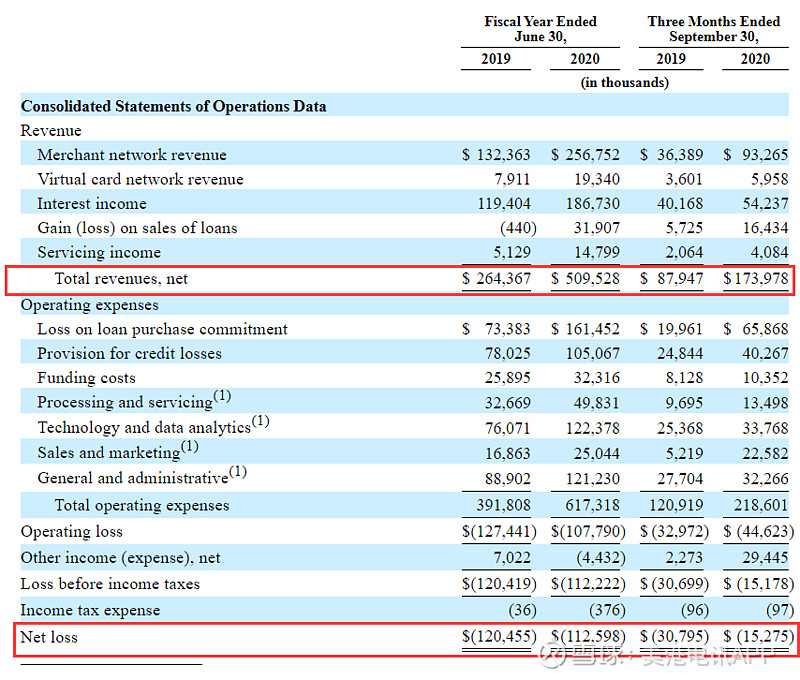

此外,目前Affirm还未扭亏转盈,为投资者提供了一丝丝不确定性。不过,该公司在截至2020年6月的12个月中,营收5.1亿美元,净亏损1.13亿美元,比上一财年2.64亿美元的收入亏损1.20亿美元有所缩小。

GIC领投 Shopify紧随其后

新加坡政府投资公司(GIC)是Affirm最大的外部投资者,所持股份按IPO价格计算将价值近11亿美元。Shopify也持有超过9.9亿美元的股份,该公司允许Affirm在其商户网站上上架产品。

参考同行价位 Affirm真的不贵

Affirm流通股的数量将大致为2.46亿股。假设股价大约达到42美元(如果当天股价上扬),这意味着其市值将达到约110亿美元市值;如果价格能达到每股38美元,那么市值将达到92亿美元。

现在,来做一些营收假设。如果2021年第二季度(截至2020年12月)营收同比增速下降至80%,那么其12个月收入达到约7亿美元。

对2021财年而言(截止到2022年6月),如果假设其营收最终会以大约70%的速度增长,意味着营收将达到12亿美元。

因此,根据Affirm市值可算出,远期市销率为13倍,而同行Afterpay的远期市销率为34倍,相比而言有很大的折扣。不过,Affirm远期市销率与Square(SQ)相似。然而,就Square而言,其大约50%的收入来自比特币收入,而比特币收入无利可图。

因此,可以说Square远期市销率更接近18倍。与上述同行比较,Affirm的估值还是相对便宜的。

赛道竞争大 营收受Peloton的影响较大

1)公司的财务数据可能会为了IPO而进行粉饰。

2)Affirm也不是很便宜。投资者需要为强劲的增长速度支付很大的倍数,而这种增长势头可能会戛然而止。

3)此外,这个领域竞争的激烈程度前所未有。Square、Lightspeed、Shopify、Afterpay等公司都渴望在支付解决方案赛道占据市场份额。

4)另外,考虑到Peloton占Affirm 30%的营收,如果Peloton销售速度放缓,将对Affirm的营收产生很大的影响。

精选分析

IPO专业分析师多诺万·琼斯:勿心急 建议观察后低位入场

对于有兴趣的投资者来说,他们可能会认为该股的IPO价格太高,但他建议将该股列入 "观察名单",并在IPO后的几周再进行定夺,以确定 "热钱 "是否/何时离开该股,从而提供一个较低的入场点。

风险在于,IPO价格并不便宜,而且公司仍在产生高额的亏损。此外,PayPal和Square等现有头部玩家会带来强烈竞争。

不过,该公司的增长速度以及其在 "先买后付 "市场的前沿定位将为其提供充足的持续增长空间。

$Affirm Holdings(AFRM)$ (美港电讯app)