截至8月中旬,跨国药企2023年半年报陆续发布。剔除新冠药物需求降低的影响,绝大部分跨国药企上半年营收实现平稳增长,其中,强生以总营收502.76亿美元问鼎冠军,罗氏以328.4亿美元居亚军;赛诺菲和诺华则分别位居收入同比增速前两名,两家公司上半年营收分别同比增长9%和8%。值得注意的是,在上半年增长动力中,跨国药企中国区市场贡献率稳占C位。

有升有降

定位资源投入各异

查阅跨国药企2023年上半年财报,突出印象有三点:一是上半年业绩多有增长,但增幅不大,多为个位数。二是跨国药企中国区营业收入、利润等指标同比增幅高于公司整体增幅。三是近两年国内医药市场波动短期内或部分影响跨国药企的经营与产品策略,但未动摇其长期战略。中国市场在跨国药企全球布局中的战略地位依然突出。

默沙东表现抢眼

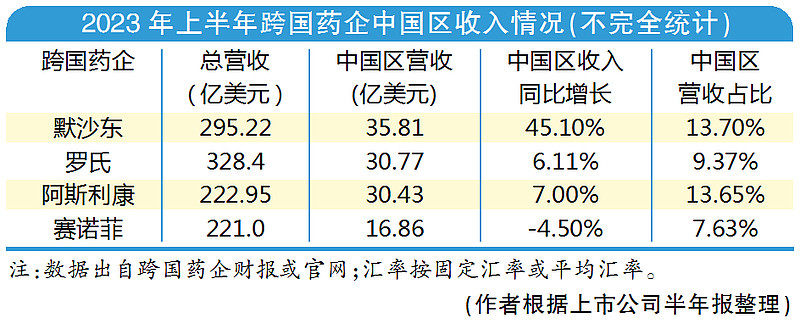

8月1日默沙东披露2023年全球业绩半年报,营收为295.22亿美元,同比下降3.19%。分区域看,上半年默沙东中国区销售额达35.81亿美元,约为250.67亿元人民币,同比增长高达45.10%,使默沙东一举超越阿斯利康,成为中国区业务规模最大的跨国药企。财报显示,上半年HPV疫苗为其带来44.3亿美元营收,同比增长41.39%,增长的主要原因是全球需求上涨,中国市场也不例外。

罗氏逆势增长

营收亚军罗氏,2023上半年实现总营收297.79亿瑞士法郎(约合328.4亿美元),虽然同比下滑2%,但罗氏中国区业务收入逆势同比增长6.11%。其中,中国区制药业务收入15.05亿瑞士法郎,同比增长3%;中国区诊断业务收入为12.89亿瑞士法郎,同比大增10%。两大板块业务的中国区收入合计30.77亿美元。

阿斯利康全面出击

阿斯利康(AZ)的业务格局非常有代表性。上半年公司实现总营收222.95亿美元,同比增长4%,其中中国区营收为30.43亿美元(约合221亿元人民币),同比增长7%。排除新冠产品的影响则增长9%,占其全球业绩比重由2022年底的近13%提高到近14%。

中国市场未来无疑仍将是AZ强有力的增长引擎并全面出击。一是加快创新药在华上市速度,下半年预计将有BTK抑制剂阿可替尼、SGLT2抑制剂达格列净、依库珠单抗等3款创新药在中国取得关键进展。二是继续加大对华投资。近两年AZ在青岛、无锡、泰州等地连续达成重磅合作协议:2022年6月在青岛设立阿斯利康中国区域总部;今年3月与青岛高新区签署合作协议投资建设吸入气雾剂国内生产供应基地,8月决定二期扩容并追加投资,两次合计约7亿美元。

个别企业营收下滑

个别跨国药企的中国区业绩出现下滑。8月10日,主营基因测序仪及相关试剂和软件的Illumina(因美纳)公布半年报:上半年实现营收22.63亿美元,同比减少约5%;其中二季度因美纳的中国区市场实现营业收入1.14亿美元,同比减少3%;上半年营业收入为2.05亿美元,同比减少16%。公司回应称,受多重因素叠加影响,包括全球通货膨胀、汇率、经济增速放缓及市场竞争加大等,不少客户承受资本压力停止或推迟了业务扩张,更审慎地进行库存管理和投资。

客观分析,上述多重因素对跨国药企中国区市场业绩的作用有共性之处,部分因素对企业的影响之所以“冰火两重天”,归因于跨国药企的产品结构、竞争力,特别是对于中国区市场的定位与资源投入不同。

率先复苏

在华业绩保障支撑

在逐步消化疫情对医药行业的影响与短期扰动之后,中国医药市场正加快复苏,从跨国药企中国区市场上半年的表现也能清晰感受到这一点。

中国区市场与业务逐步复苏,是跨国药企全球业绩稳中有增的千斤顶。中国市场之所以率先复苏,很大程度上源于国内日益增长的医药健康需求。一方面,中国医药政策不断优化并趋于稳定,国家对医保方面的投入逐渐增加,影响行业增长的不确定性大为减少;另一方面,老百姓医药健康需求得以全面激发,叠加国家层面进一步扩大对外开放、综合收入水平不断提升并积极投入大健康,“多保险”保驾护航,这些都成为中国市场率先复苏的内在力量,也让跨国药企看好中国的基本盘。

与中国区市场同步复苏的,除了营业收入指标,还有跨国药企的投资信心,以及走好中国市场这盘“大棋”的决心。突出表现为:跨国药企在华除销售产品、采购原料、设立研发中心等,还转向投资中国以完善全球生产基地布局;在创新药创新技术等研发方面,从自研向轻资产方式转变,通过BD撬动与Biotech本土化合作……聚焦产业链、供应链、价值链,强链补链、链式转移、链式合作,力争实现全球同频共振。这些大动作,无不与国务院最新下发的《关于进一步优化外商投资环境加大吸引外商投资力度的意见》导向相契合。

投资中国

优化布局增长可期

不少跨国药企中国区业务一枝独秀并再三追加投资,充分凸显中国医药市场的重要性。正如德勤在今年8月发布的报告中强调的,即便在近期经济下行的压力下,跨国公司依然认可中国庞大的消费市场、日益增加的消费群体和完善的供应链及物流基础设施,并认为“这些优势具备不可替代性”。

投资中国,为跨国药企带来了丰厚回报,不仅驱动跨国药企经营指标平稳持续增长,大部分中国区公司在业务、运作、竞争力等方面都能独当一面。如默沙东中国区上半年营收35.81亿美元(约合250.67亿元人民币),在目前已公布上半年业绩预告的上市药企中排名靠前。

综合头部券商观点,下半年中国市场依然处于布局时点,震荡向上概率较大,无论国际视角还是国内视角,投资环境均是困难和机遇并存,下半年行情面临多重催化。医药反腐有利于中国医药行业规范发展,也有利于跨国药企在中国扩大投资并多层次、全链条开展业务。韧性与成长性十足的中国医药市场将在下半年迎来反弹,并为全球医药市场稳定增长继续提供蓬勃原力。

(医药经济前沿观察)

医疗创新ETF(SH516820) 是国内市场首只 A 股“创新药+医疗器械+医疗服务”ETF。该标的汇集了多只医药行业龙头公司,如民营眼科龙头爱尔眼科,医疗器械龙头迈瑞医疗,CXO龙头药明康德、凯莱英,疫苗龙头智飞生物、长春高新、万泰生物,医美龙头爱美客。