自由现金流折现法(DCF)是一种公认的最适合资产定价的方法。但是,完美的理论碰到现实的问题,中间却隔了无数道难关。分母端的折现率如何取值,分子端的自由现金流如何取值,增长率如何估计,任何一个小细节对结果影响都很大。

好在中国海油的年报提供了DCF测算,相信没有几个人比中海油公司更懂中海油吧,公司的测算结果可信度应该是蛮高的。对于一般散户,完全可以直接拿来用。

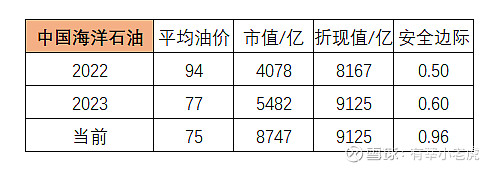

这个DCF测算在年报P266,结果见下图。可知,中国海油2023年的贴现值是8821亿RMB,2022年贴现值是8297亿RMB。对应的WTI油价,2023年均值是77美元,2022年是94美元。

那么,我们如何利用这个现成的数字估算中国海油的股价呢?

方法是这样的。DCF折现值对应的公司的企业价值,要把企业价值转化成股权价值,我们需要用DCF折现值-净负债,然后就能和股价直接来对比了。

根据财报数据,中国海油2023年净负债-304亿,2022年净负债130亿。所以中国海油2023年对应的股权价值是8821-(-304)=9125亿,2022年对应的股权价值是8297-130=8167亿。

我们看中国海洋石油财报发行日的市值,2023财年为5482亿RMB(港币已转换),2022财年为4078亿RMB。

假设我们购买中海油H股,2022年在WTI平均油价94美元的档位下,安全边际能达到0.5倍;

2023年在WTI平均油价77美元的档位下,安全边际依然能达到0.6倍;

当前WTI平均油价约为75美元,中海油股价一路飙升,现在买的话,股价几乎就是内在价值,没有安全冗余度了。

由于中海油A/H溢价率高达34%,现在买中海油A股属于妥妥追高,已错过最佳布局时机,但适合右侧纯趋势选手发挥。