巨星的年报值得一读

巨星科技2023年年报的开篇词令人耳目一新,和其他上市企业千篇一律的年报相比,巨星管理层深刻反思了近10年的战略得失,既涉及宏观经济,又有企业微观层面在关键点的决策思路分享,简直就是一堂生动的企业管理案例教学,而且是实战教学。

下面说下我个人的心得体会。

点评:这一段回顾了在我们国力大增的那几年,公司手握巨量现金,管理层一没有增加股东回报,二没有聚焦主业,而是搞起了投资想多元化发展,觉得家花没有野花香,最终公司的业绩增速并没有达到预期,丧失了黄金发展机遇。

巨星科技这段历史证明了一个很重要的论点:管理层的资金配置能力是考核一家公司的一个很重要的指标。

点评:这一段指出,公司管理层迷途知返,转变战略和策略,通过“聚焦主业+发展自有品牌+海外并购”逐渐打开局面,引领公司走上光明的新征程。

但是2018年以来,外部环境巨变,贸易战增加了公司运营成本,公司不得不被动应对,逐渐把产能转向东南亚,增加抗风险的韧性。

点评:这一段简洁扼要的描述了外部和宏观因素对行业和企业的供给需求造成的影响。比如,2020年卫生事件后突如其来的订单潮,造成海外渠道库存大量增加。同时汇率、海运、大宗涨价造成了公司增收不增利。

2022年以后美国加息影响了全球需求端,而2020-2021这两年供给端又过剩,这就使得这个行业在2023年的主题就是去库存,惨淡经营。但同时我们也要看到希望,2024年降息的概率很大,欧美又要迎来新一轮的库存周期,否极泰来,犹未可知。

点评:最后这部分,管理层回顾了自身优势和未来的侧重点。叫我说,这也是投资巨星科技的逻辑点。

1)通过并购和自建,从ODM转变成ODM、OBM并重,既能增加产品的毛利率,又能树立公司的品牌意识,最终的目标是享受品牌溢价。

2)重视零售用户需求,说明公司更注重自有品牌业务,这是未来的发力点。

3)公司海外基地由点及面,在东南亚、欧洲、美国都有生产基地,逐渐具备全球供应链优势,抗风险韧性也会越来越高,这是从一家中国公司转变为跨国企业的必经之路。

财务表现

2023年营收109亿,同比-13.3%;

归母净利润16.9亿,同比19.1%;

ROE为11.9,2022年是12.3;

股息率1.1%,股利支付率19.4%;

有息负债率15.1%;

总的分红募资比56%。

2024年Q1营收同比29.4%,归母净利润同比37%。

5年维度,平均ROE为12.3,平均毛利率29.3%,平均净利率13.7%。净利润年化增长率15%,净资产年化增长率15%,营收年化增长率13%。

现金流情况

近5年,总的经营现金流净额是54亿。总的资本支出是23.7亿,总研发费用14亿,总的销售管理费用64.5亿,库存增加了15.9亿,应收账款增加了9.6亿,这几项加起来,总的支出达到了148亿。

巨星科技用54亿的经营现金流不足以覆盖日常总开支148亿,覆盖率仅有36%。近5年各种债务净增加了10亿。

近5年,经营现金流净额与净利润的比率为0.81,虽然没有大于1,但这个值还算可以。

主营业务

巨星的主要产品是手工具,毛利率约35%;其次是动力工具及激光测量仪,毛利率21%。

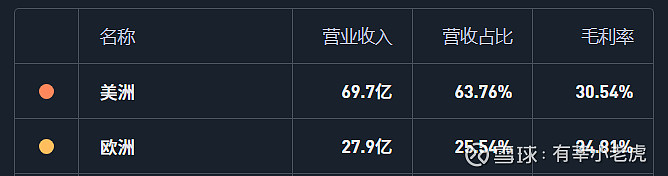

巨星的业务主攻海外,美洲占比达到64%,欧洲为26%。欧洲的产品毛利率比美洲高。

巨星的自有品牌在营收方面,基本上和代工平分秋色。可能现在正处于品牌建立阶段,销售管理费用相对多一些,自有品牌的毛利率并没有显示出优势来。

放眼未来,自有品牌带来的品牌知名度的提升,结合电商线上销售,这块的利润空间是非常具有想象力空间的。

技术面

公司PE为16.95,PB为2.0,EV/EBIT为12.6,综合估值百分位为35%。不管是从绝对值还是相对值看,并没有高估。

巨星是主力重仓股,当前主力持仓率约为18.5%,主要是公募、社保基金和北向资金。

股东人数3.4万户,是巅峰值的0.47倍。

100日前的筹码占比为30%,说明主力很稳定。

隐忧

如果非要提巨星的缺点:

1)由于公司奉行海外并购策略,带来了很多商誉,目前的商誉占净资产的比值为16.6%,处于可控状态;

2)巨星科技股息率太低,历史上也没有大力分红的传统,有一半的年份都不分红。即使分红,也不会超过当年净利润的20%。公司的资本开支(资本开支占营收的比值)并不大,基本上每年都在5%以下,说明好多利润都留存了。希望这一点要有所改变,加大力度回馈中小股东。