永艺的投资逻辑

废话不多说,把最核心的逻辑放在最前面。

出海大逻辑可参考前文。

具体到永艺这家公司,投资逻辑如下:

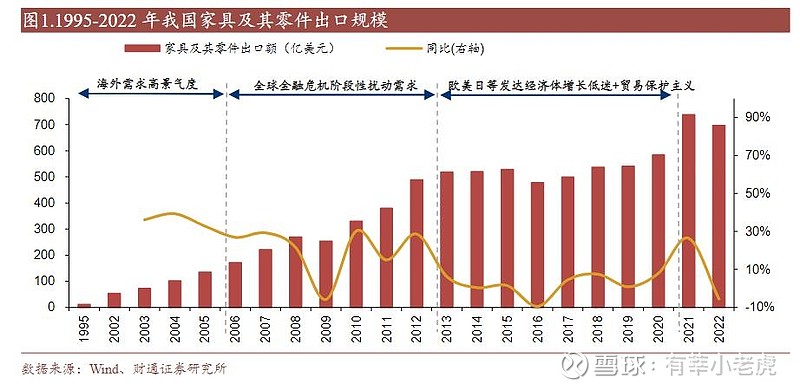

1)我国的家具行业经过近30年的蓬勃发展,现在已经处于举足轻重的地位,具备规模优势。公司海外业务占比高达70%,符合往外走的大战略。

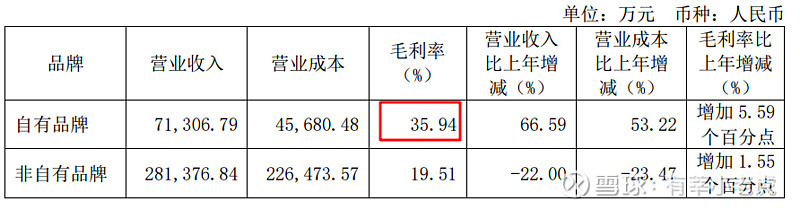

2)永艺发家于OEM、ODM代工,目前正在发力自有品牌,自有品牌毛利率几乎比代工多一倍。建立自有品牌比单纯的做代工复杂的多,前期可能还会浪费一些资源,但这是走向名牌企业的必经之路。

3)公司地处浙江安吉,具备办公椅产业集群优势。这里具有完备的产业链,人工成本相对低,以及成熟的生产工艺。

4)跨境电商正处于迸发期,这有助于线上用户消费习惯的养成,促使供应端商品及仓储物流不断完善升级。线上业务的毛利率高达40%,但营收仅占11%,具备很大的发展空间。

5)由于2020年的突发事件,海外兴起居家办公,海外渠道累积了大量库存,直至2023年末才基本消化完,2024年进入被动去库存的概率很大。叠加美联储的降息预期和新一轮房地产周期的启动,这对家具行业都是利好。

6)我国的健康办公产品的渗透率仍处于很低的水平。在渗透率较低时介入这个行业是恰当的。

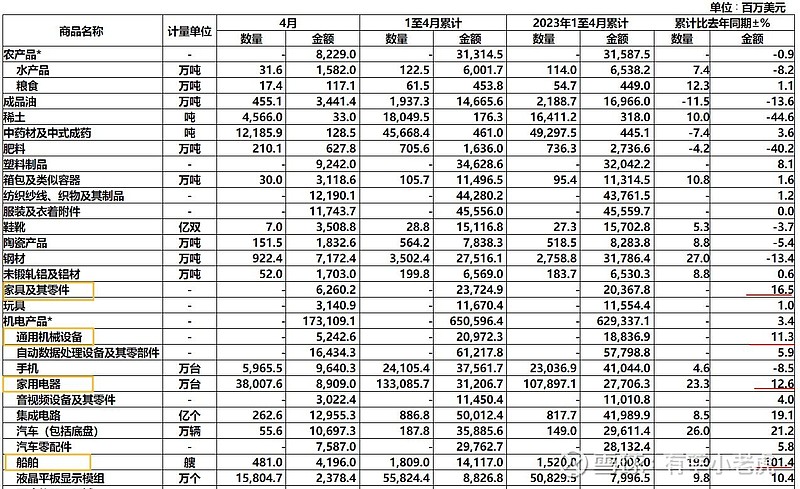

7)我国2024年1-4月份的出口数据表明,家具今年的势头不错,这算是个短期利好。

2023年报数据

营业收入35.4亿,同比-12.8%;

归母净利润2.98亿,同比-11.1%;

ROE15.4%,同比-5.6%;

有息负债率17.4%;

股息率3.6%。

每股分红0.4元,分红总额1.32亿,股利支付率44.5%。

拉长时间以5年维度看的话,平均ROE是15.3,毛利率19.2%,净利率7.0%,净利润年化增长率21%,净资产年化增长率10.8%,营收年化增长率8.0%。

永艺2023年曾以6.58元的价格增发0.3亿股,占总股本的10%。当时的股价在9元左右,没搞明白为啥公司以这么便宜的价格低位增发,这对广大股东的利益是一种损害,所幸增发股本不是太多。

2024年一季报,公司营收增加23%,EPS同比增速为10.5%,业绩有拐头趋势。

现金流情况

近5年,总的经营现金流净额是16亿。总的资本支出是14.7亿,总研发费用6.5亿,总的销售管理费用15.1亿,库存增加了1.4亿,应收账款增加了2.1亿,这几项加起来,总的支出达到了40亿。

永艺股份用16亿的经营现金流不足以覆盖日常总开支40亿,覆盖率仅有40%。这个水平很一般,比上不足比下有余,这可能与公司的产业链地位相关,毕竟永艺主要是做代工的,赚的是辛苦钱。

主营业务

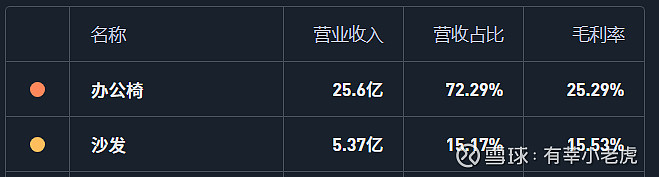

永艺的主要产品是办公椅,毛利率约25%;其次是沙发,毛利率仅有16%。

永艺的海外业务占比高达75%,但是海外和国内的毛利率基本一样。

永艺的自有品牌正在发力,从2021年的3.6亿猛增到2023年的7.1亿,几乎翻倍。自有品牌的毛利率更高,这看起来是永艺迈向更高层次的一大有效战略。自有品牌的营收占比也从2021年的7%提升到2023年的20%。

自有品牌带来的品牌知名度的提升,结合电商线上销售,这块的利润空间是非常具有想象力空间的,这比一般的代工好多了。

永艺在越南、罗马尼亚都有产业布局,积极发挥海外产能对提升市场份额有重要作用,同时也尽可能规避国际贸易摩擦带来的风险。

公司的国内和海外基地可以协同满足客户的全球采购需求,进一步提高竞争优势。同时持续推进关键零部件自制及垂直整合,形成有效产能及稳定供应链,实现业务订单、产能规模和经营绩效协同提升。

技术面

公司PE为12.91,PB为1.71,EV/EBIT为10.8,ROE为10.0,综合估值百分位为20%。不管是从绝对值还是相对值都处于历史低位。

当前主力持仓率约为7%,主要是公募和社保基金。

股东人数1.5万户,是巅峰值的0.8倍。

筹码集中度为14%,这个数值不算很集中。

100日前的筹码占比仅有5.6%,说明以前的主力基本跑光了,没熬住。