风险提示

伟星股份是一个很好的公司,目前股价处于绝对高位,不建议买入。

本文只分享逻辑,本文只分享逻辑,本文只分享逻辑。

出海大逻辑经参考前文。

2023年报数据

营业收入39.1亿,同比7.67%;

归母净利润5.58亿,同比增加14.2%;

ROE16.9%,同比-0.8%;

有息负债率14%;

股息率3.7%。

每股分红0.45元,分红总额5.26亿,股利支付率94.3%。

拉长时间以5年维度看的话,平均ROE是14.8,毛利率39%,净利率13.4%,净利润年化增长率4%,净资产年化增长率3.6%,营收年化增长率7.6%。

由于伟星股份去年增发融资,增加总股本,降低了利润增速,显得利润增速赶不上营收增速。

现金流情况

近5年,总的经营现金流净额是33亿。总的资本支出是24.8亿,总研发费用6.8亿,总的销售管理费用311亿,库存增加了3.1亿,长期股权投资增加了0.8亿,这几项加起来,总的支出达到了66亿。

伟星股份用33亿的经营现金流不足以覆盖日常总开支66亿,覆盖率达到了49.5%,只能说中规中矩。这也与公司的产业链地位有关,毕竟伟星做的是服饰类的配套,行业话语权不强。

主营业务

伟星这家公司的业务非常简单,就是做服装配套用的拉链和纽扣。这两项业务的毛利率大差不差,都是40%多一点。

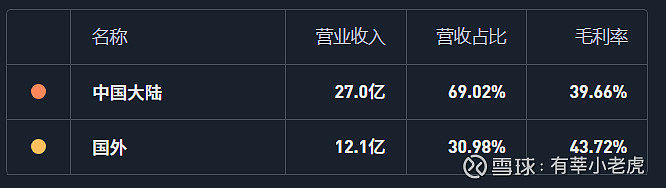

伟星的国内业务营收占比约69%,国外业务为31%。国外业务的毛利率44%,比国内的40%高了4个百分点。

伟星股份的未来猜想

截止2023财年,伟星股份账上现金14亿,归母净资产43亿,现金占净资产比率超过了30%,可以说公司富得流油。同时,公司分红也很慷慨,近5年平均股利支付率达到了88%。自上市以来,分红募资比为170%。

可以说,这是一个小而美的宝藏公司,伟星不仅经营稳定,而且乐于和广大小股东分享经济成果。

可能有些网友看不上这类公司,比如说服饰行业是夕阳产业,没啥成长性......

这个行业确实不性感,但是能在一些细分行业低调成长,手握充裕现金且分红大方的公司值得大家珍惜,毕竟我们要求的是回报,而不是性感。

其实看伟星的资本支出能清晰的发现,自2019年以来,公司的资本开支一直在持续加大,从2019年的10.6%(资本开支占营收的比值),变成了2023年的16.3%,说明公司雄心不减,在财务稳健的前提下,一直也在扩张,巩固自身优势。

公司在越南筹建的海外工业园正在施工,进度已完成65%,相信在不远的将来,随着生产保障体系的完善,国内海外同频发展,将进一步强化伟星“全球供应”的产业链协同优势,伟星的抗风险韧性会越来越强。