年报数据

首先看下达仁堂2023年年报的关键数据。

营业收入82亿,同比-0.33%;

归母净利润9.87亿,同比14.5%;

ROE是15.1%,同比增加1.9%;

有息负债率3.2%;

每股分红1.28元,分红总额9.86亿,股息率4.3%,股利支付率99.9%。基本上把去年赚的利润都给股东分了。

拉长时间以5年维度看的话,达仁堂ROE是12.6,毛利率41%,净利率10.6%,净利润年化增长率11.8%,净资产年化增长率6%,营收年化增长率7.5%。

整体看达仁堂,低负债高ROE高分红,成长性也不错。

生意模式

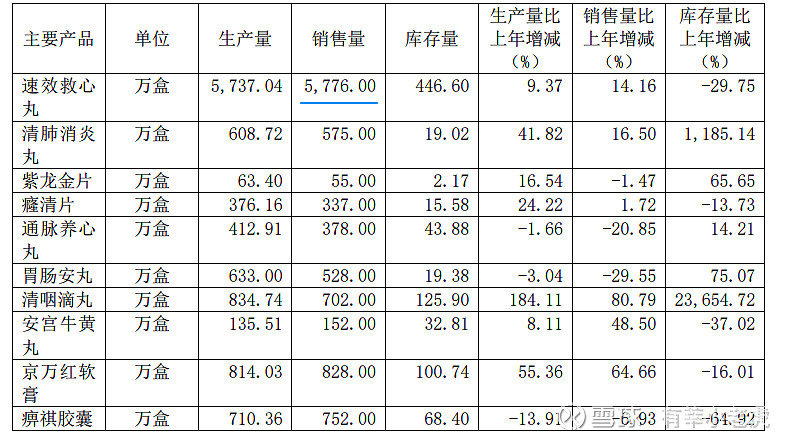

众所周知,达仁堂的拳头产品是救心丸,很多人就是奔着这个才来看这个公司的。

看达仁堂的业务构成,中成药占大头,营收占比71%,毛利率57%;西药营收占比21%,毛利仅6%。从这能看出,达仁堂主要靠的就是中成药,西药就是打酱油的。

中成药里,主要靠的是速效救心丸。看看2023年的销售量,其他重要产品仅仅是救心丸的零头。速效救心丸的销售量同比增加14.16%。

再看集采对救心丸的影响。2022年集采平均价格按39元算,集采营收大概10.47亿。2023年分类比较细致,集采营收为8.36亿。说明集采对重要拳头产品的影响还是比较大的,采购量同比减少17%,采购营收同比下降20%。

但是从好的一方面看,2023年救心丸总体销售量是增加的,说明达仁堂拓展了销售渠道,增加了社会销售量,这个必须点赞。其他渠道销售的救心丸数量达到了总销售量的62%。

现金流情况

达仁堂的生意模式比较简单,我们看看它的现金流情况。近5年,总的经营现金流是34亿。总的资本支出是8亿,总研发费用8亿,总的销售管理费用69.3亿,库存增加了2.4亿,应收款增加了8.5亿,长期股权投资增加了2.5亿,这几项加起来,总的开支达到了99亿。光凭日常的经营现金流是无法覆盖的。

所以仅仅看文章开头的几个主要指标,觉得达仁堂还是挺优秀的,但是细扒下经营开支,达仁堂的软肋就暴露出来了。

作为对比,我们看看同行业片仔癀的现金流。近5年,总的经营现金流是85亿。总的资本支出是8.3亿,总研发费用7.5亿,总的销售管理费用17.3亿,库存增加了13.8亿,应收款增加了7.4亿,长期股权投资减少了1.4亿,这几项加起来,总的开支仅有53亿。片仔癀仅仅凭借日常的经营现金流就能覆盖公司运营。

不对比不知道,一对比才知道达仁堂与行业龙头的差距有多大。

管理层和治理

一提这个话题,好像有点高大上,好像离炒股有点遥远。但这个问题叫我说,却是达仁堂很严重的一个问题。

达仁堂看着产品矩阵丰富,其实就是靠救心丸一条腿走路。但是救心丸从产品竞争力上尚未达到某癀某仁的程度,公司无法靠单一产品打天下,品牌也不如同仁堂响亮,这可能促使管理层向其他方向拓展业务。

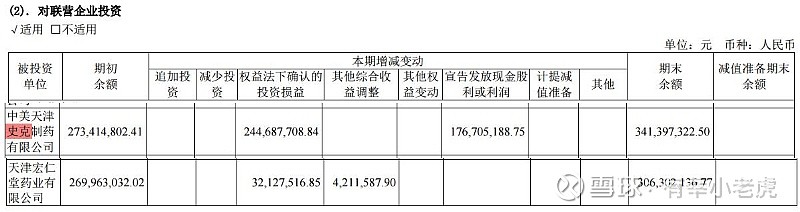

2023年,达仁堂的投资收益高达3.08亿,主要来源于中美史克。投资收益占达仁堂总净利润的31.8%,可以说达仁堂1/3的利润都是靠外部企业贡献的,这个有点太多了。

往好的方面想,达仁堂有个现金奶牛般的联营公司(中美史克ROE高达72%),每年稳定的给其贡献利润。今年中美史克贡献了2.45亿投资收益,当前已经收到了1.77亿现金。而控股比例高达40%的宏仁堂,仅贡献了0.32亿净利润,一分钱红利都没收到。

往差的方面想,这恰恰说明了达仁堂自身业务增长能力不强,太依赖外部贡献。

所以,外部现金奶牛可以有,只是形成依赖性就不好了。试着想象一下,万一外部发生点啥,少了这么一大块利润,那股价还不瞬间崩塌。

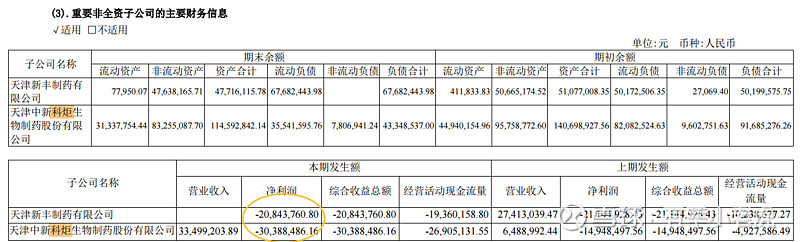

还有,不知道达仁堂咋想的,一个中药公司,跨界收购科炬生物这种医疗器械公司干嘛,这要是用协同合作的理由也太扯了吧。关键这个资产包也太垃圾,收购花费了公司1.48亿,才过了一年,商誉减值准备就高达3957万。

看科炬生物今年的财务报表,负债率38%,净利润是负的。达仁堂还是应该把精力放在主营业务上,这样不负责任的对外扩张对股东是没有好处的。

小结

达仁堂的速效救心丸很优秀,中药既是国家大力提倡的,救心丸也符合老龄化背景下老年人对“三高”药物的需求。这是看好达仁堂的底层逻辑。

但是,与其他中药龙头相比,达仁堂的财务状况还不够稳健,而且对中美史克的依赖度很高,对外扩张效果也不好,这都拉低了达仁堂的确定性。本人只敢在低估时入手,现在的价格还是偏高。