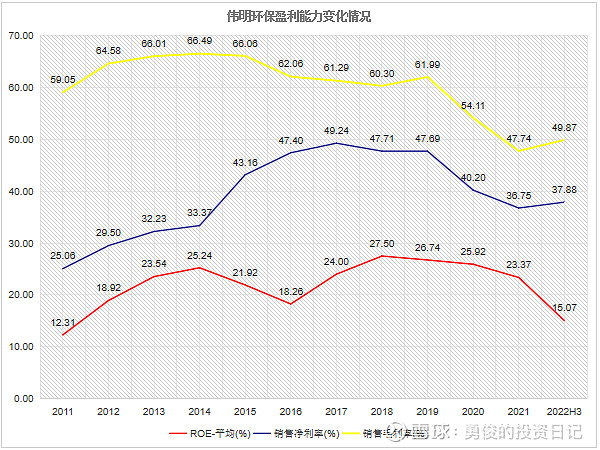

伟明环保拥有稳定的毛利率水平及较强的盈利能力,公司ROE上市后一直保持在20%以上,销售毛利率始终保持47%以上,销售净利率维持37%以上。公司的成长能力也非常强劲,2015-2021年收入增长了520%,复合增速29.8%;净利润增长了428.52%,复合增速达到26.9%,总资产增长了545%,复合增速为30.05%。$伟明环保(SH603568)$ $绿色动力(SH601330)$ $光大环境(00257)$

2015年5月28伟明环保正式登陆A股市场,以16.23元开盘,上市首日收盘价是16.23元,上市首日市值73.56亿元,历史最高市值568.24亿元(2022年7月18日),截至到2022年11月24日总市值为345亿元,上市8年增长369%,复合增速24.7%。

1、公司概况

2001年12月,公司前身温州市临江垃圾发电有限公司成立,2005年12月,临江公司整体变更为伟明环保股份有限公司,成为伟明集团从事固废处理业务的专业平台。2007年6月,子公司伟明设备成立,主营环保设备的制造与销售。2015年5月,伟明环保在上海证券交易所主板挂牌上市,步入加速发展期。经二十余年的耕耘,公司已成为垃圾焚烧领域全产业链运营的领先企业,主营业务涵盖生活垃圾焚烧发电核心技术研发、关键设备制造销售及项目投资、项目建设、运营管理等领域。公司还积极向餐厨垃圾、污泥、工业及农林废弃物等其他固废的清运和处置领域全面拓展。

伟明环保深耕环保产业二十余年,现在为垃圾焚烧“设备+运营”一体化领军企业。

2、业务概况

公司的主营业务包括项目运营和设备销售及服务、餐厨垃圾处理。

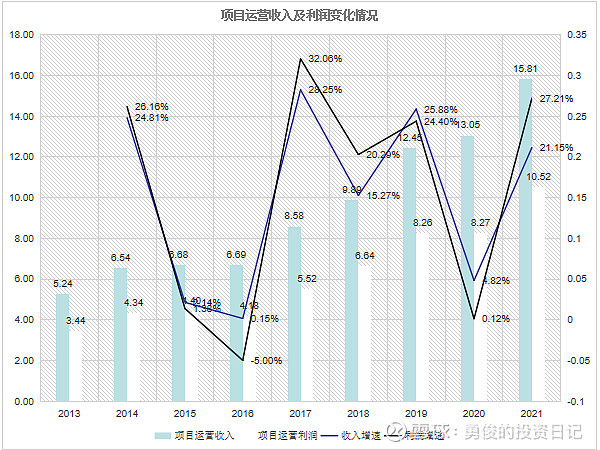

垃圾焚烧项目运营增速较快,业务维持高毛利,2021实现收入15.81亿元,同比增长21.15%,实现收入10.52亿元,同比增长27.21%。

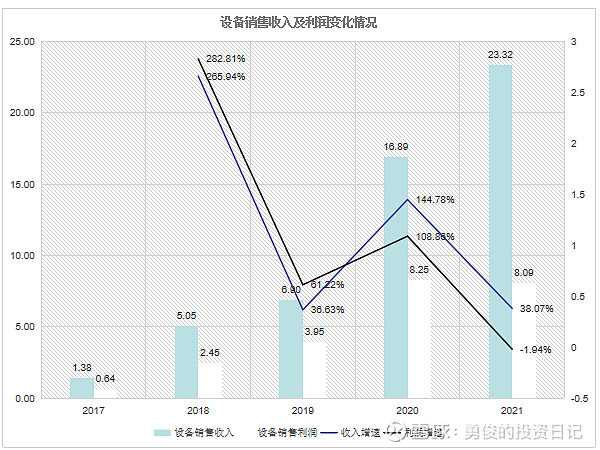

2021设备销售及技术服务业务收入23.32亿元,同比增长38.07%,利润8.09亿元,同比下滑-1.94%.

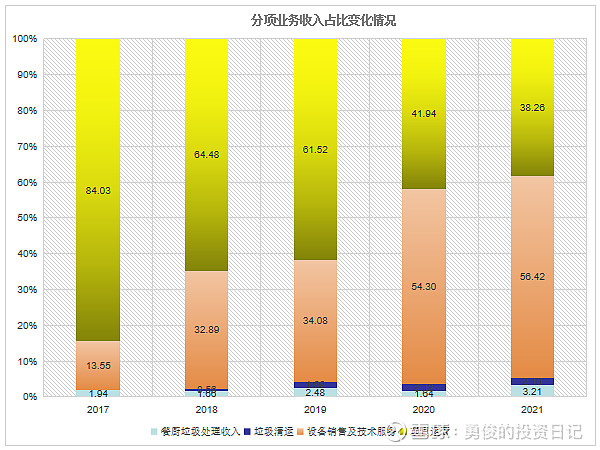

2017-2019年垃圾焚烧项目运营营收占比60%以上,2020年设备销售及技术服务营收占比反超,达54.30%。公司设备销售和服务业务稳步发展,随着2021年新的会计准则要求下建造收入的确认,设备销售及技术服务营收占比达到56.42%。

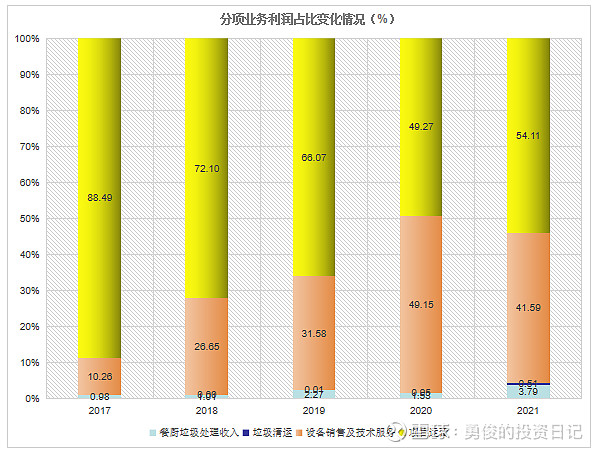

2017-2019年垃圾焚烧项目运营利润占比70%以上,2020年设备销售及技术服务利润占比与运营服务基本持平,达49.15%。2021年公司设备销和服务业务毛利率持续下滑,2021年设备销售利润占比仅41.59%。

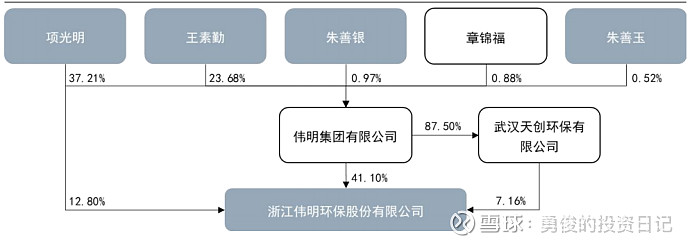

3、公司实控人

截至2022年7月5日,伟明集团持有伟明环保41.10%的股份,项光明、王素勤、朱善玉和朱善银签署《一致行动协议》,为公司实际控制人,分别持有公司12.80%、3.19%、3.09%和2.79%的股份。

4、财务分析

(1)盈利能力

公司盈利指标维持高位,公司ROE上市后一直保持在20%以上,

销售毛利率始终保持47%以上,销售净利率维持37%以上。

(2)成长能力

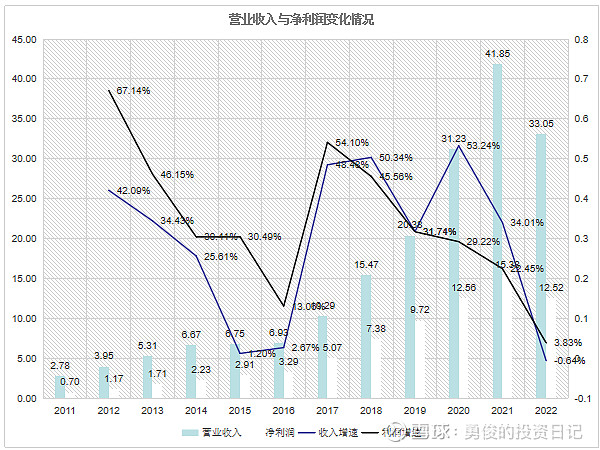

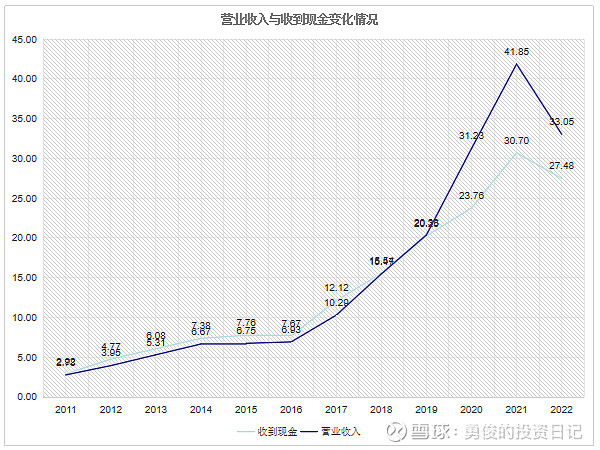

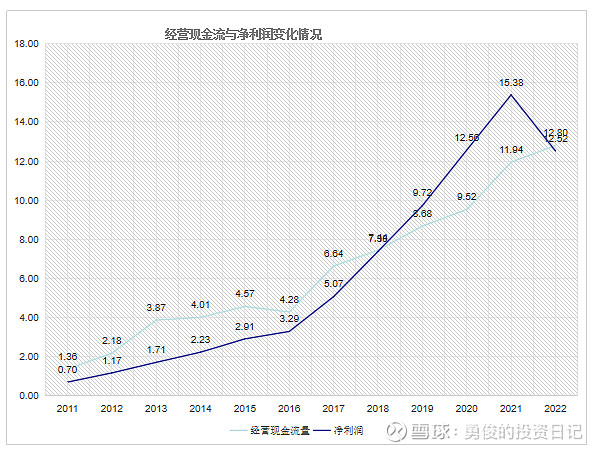

2015-2021年公司营收由6.75亿元增长到41.85亿元,复合增速29.8%;归母净利润由2.91亿元增长到15.38亿元,复合增速达到26.9%,2022年前三季度公司实现营业收入33.06亿元,同比增长-0.64%;归母净利润12.52亿元,同比增长3.83%。

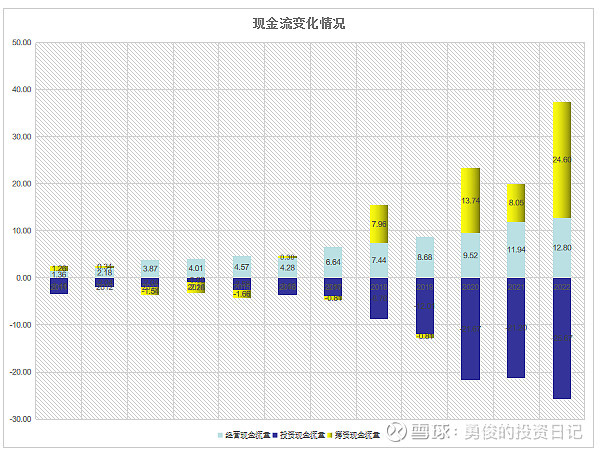

(3)现金流分析

公司现金流表现非常优秀,经营性现金流净额持续增长,经营现金流净额与净利润基本相等,盈利质量较高。

(4)资产结构

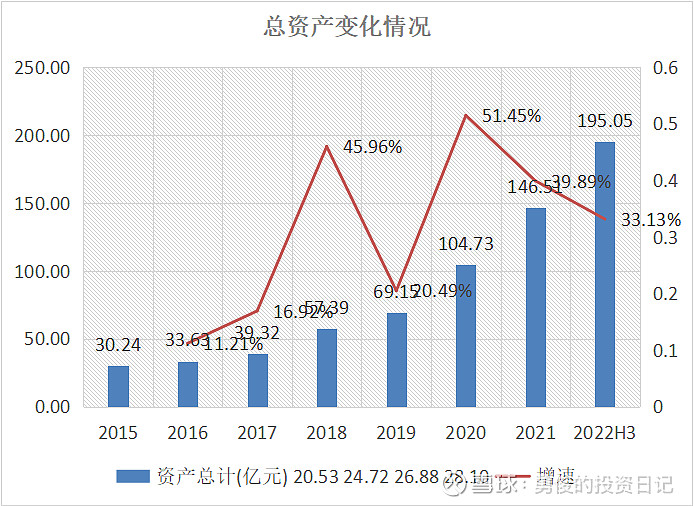

公司资产由2011年的30.24亿增加到2022年3季度的195.05亿,增长了545%,复合增长率为30.05%,增长速度非常快。

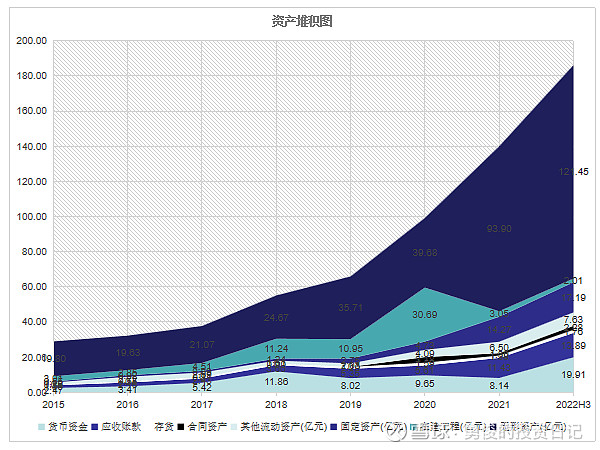

公司的2022年前三季度资产构成

1) 现金类资产19.01亿元,总资产占比10.21%;

2) 应收账款仅13.89亿元,总资产占比7.12%;

3) 无形资产121.45亿元,总资产占比62.27%。

无形资产占比为啥这么高?这跟伟明环保的业务高度相关,伟明垃圾焚烧发电主要运作方式是BOT,BOT是Build-Operate-Transfer三个单词的缩写,即建设-经营-移交。一般是政府授予企业一定期限内的独占特许经营权,以此作为企业建设项目的对价之一。当特许经营权期限到期时,项目资产则要无偿移交给政府。BOT模式下,环保企业在法律关系上并不拥有项目,只是有一段时间经营并获益的权利。财务报表上的“无形资产”就代表企业所拥有的对项目的“特许经营权”。

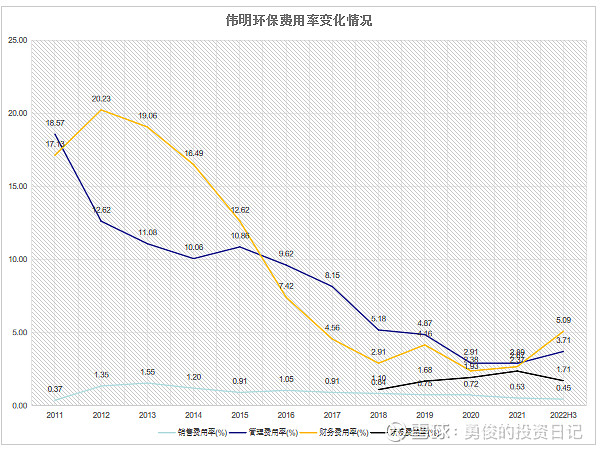

(5)费用率情况

上市以来,公司费用率呈现逐步持续下滑趋势,管理费用率由2015年的10.86%,下降到2021年的2.89%;财务费用由2018年的12.62%,下降到2021年的2.37%,表明随着公司的发展,营运效率不断提升,有息负债率控制得当。

(6)财务分析小结

伟明环保拥有稳定的毛利率水平及较强的盈利能力,公司ROE上市后一直保持在20%以上,销售毛利率始终保持47%以上,销售净利率维持37%以上。公司的成长能力也非常强劲,2015-2021年收入增长了520%,复合增速29.8%;净利润增长了428.52%,复合增速达到26.9%,总资产增长了545%,复合增长率为30.05%。