新冠疫情使默默无闻的振德医疗收入快速突破百亿,净利润大幅飙升,同时使公司实现国际国内业务跨越式发展。$振德医疗(SH603301)$

2018年4月12日振德医疗正式登陆A股市场,以涨停价28.54元开盘,上市首日收盘价是28.54元,上市之日总市值28.54亿 元,目前总市值95.20亿元,按市值计算上涨了233.5%,5年复合增长率35.1%。

1、公司概况

振德医疗1994年成立以来,公司致力于为客户提供“医疗+家庭”健康用品的解决方案,经过28余年的发展,公司已经成为了国内医疗防护领域的领先企业。

在成立初期,公司业务主要以 OEM 和 ODM 的形式开展,为Medline、Covidien等海外厂商进行基础医疗器械的贴牌生产。2007年公司组建研发中心,2013年公司创建了行业内第一家省级技术研究院,公司不断巩固自主研发能力,并逐步开启自主品牌推广之路。2017年起,公司拓展线上销售,实现“线上+线下”全渠道销售布局。2018年公司挂牌上市,公司的品牌影响力进一步增强。2019年,振德医疗完成对英国 Berendsen Healthcare 公司医用耗材相关业务(后称Rocialle Healthcare)的收购,加强了公司在海外市场的本土生产能力和渠道拓展能力。往后,公司又陆续收购浙江斯坦格运动护具、上海亚澳等多家公司,进一步丰富了公司的业务和产品管线,增强了公司在医疗护理领域的产品实力。2021 年公司“自动化、智能化”产业园许昌新基地正式运行,生产及成本管控能力进一步提升。通过多年的深耕,公司在医疗护理领域的产品不断丰富、渠道不断拓宽、生产能力显著提升。

2、业务概况

目前公司主营业务有基础医用敷料、手术室感控、压力治疗与固定、造口与慢性伤口、家庭护理、个人防护六个产品大类。

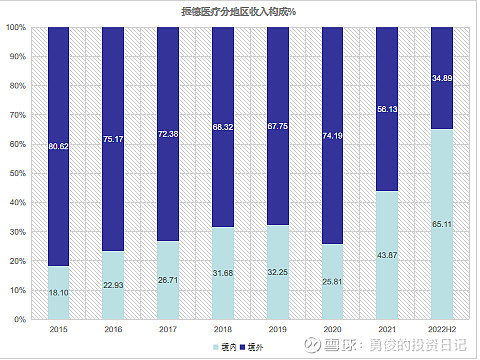

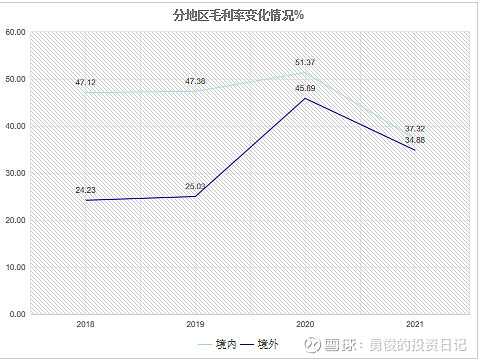

公司业务重心逐渐由国外转向国内,国内国外的毛利率差距逐渐缩小;

2022上半年公司国内市场销售实现收入18.02亿元,同比增速53.49%,占总营收的65.11%。2015-2021年国内销售收入CAGR为50.5%;

公司国外市场销售实现收入9.65亿元,同比下滑-44.48%,占总营收的34.89%。2015-2021年国内销售收入CAGR为22.3%;

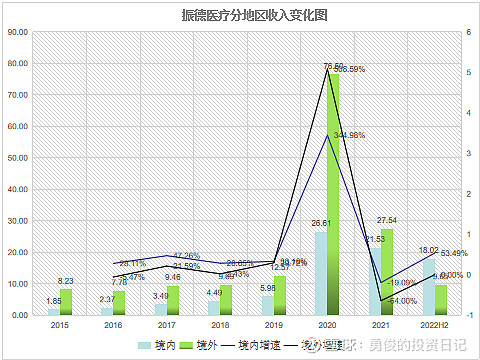

振德医疗分项业务变化较大的是造口及现代伤口处理2022年上半年实现收入1.81亿元,同比增长241.05%,手术感控项目实现收入5.6亿元,同比下滑40.43%,手术感控大幅下滑主要原因系 2020 年度部分高价订单(主要为外销手术衣订单)于去年同期出货交付及2022 年上半年疫情部分地区反复致手术量和就诊人数受影响所致。

3、公司实控人

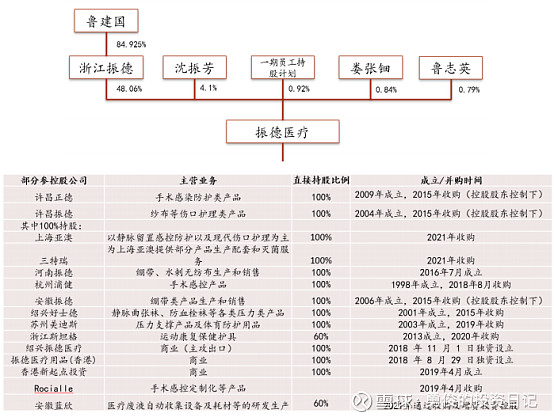

浙江振德公司是振德医疗第一大股东,鲁建国是上市公司的控股股东和实际控制人。

4、财务分析

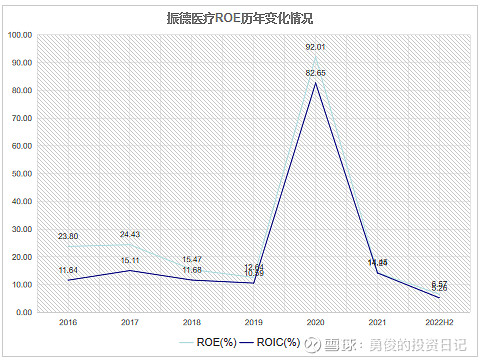

(1)盈利能力

2022年上半年公司ROE为6.57%;2022上半年公司ROIC为5.26%;回归到疫情前一年2019年的盈利水平。

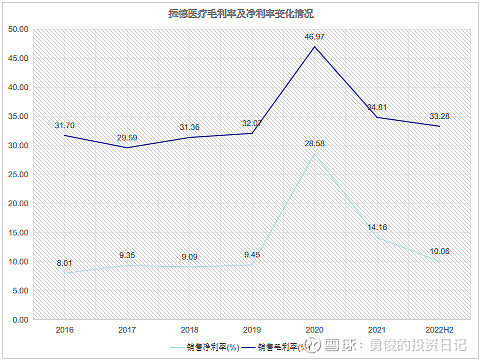

振德医疗2022年上半年销售毛利率为33.28%,销售净利率10.08%,回归到疫情前的正常水平,比疫情前略有提升。

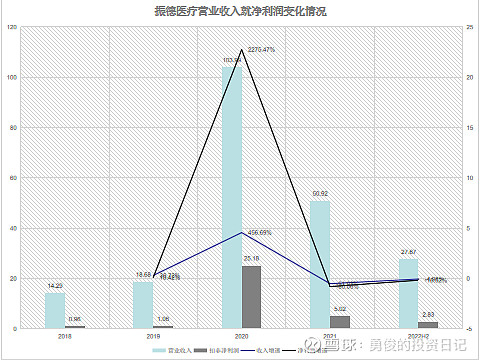

(2)成长能力

公司在疫情之前营收一直处于稳步增长的态势,

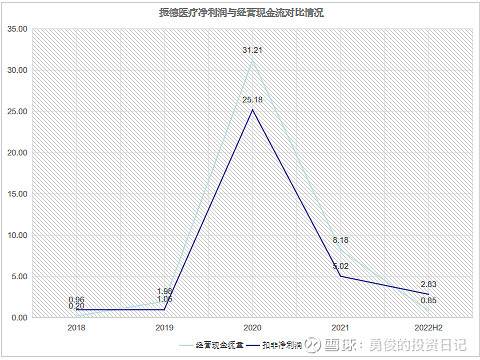

2018~2021年收入从 14.29亿元增加到 50.92亿元,CAGR=52.7%,2018~2021年营业利润从0.96亿元增长到5.02亿元,CAGR=73.6%,2022年上半年公司营业收入27.67亿元,比去年同期下滑4.98%,扣非净利润2.83亿元,比去年同期下滑16.52%。

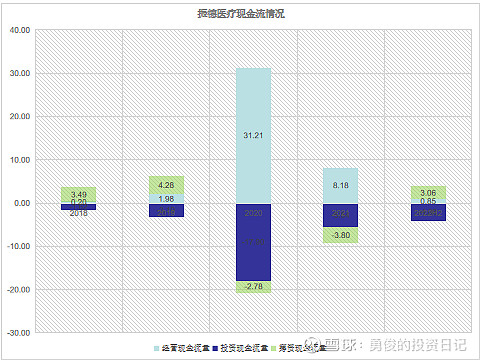

(3)现金流分析

2022上半年经营现金流为0.85亿元,比去年同期大幅下降,上半年经营现金流远低于净利润。

(4)资产结构

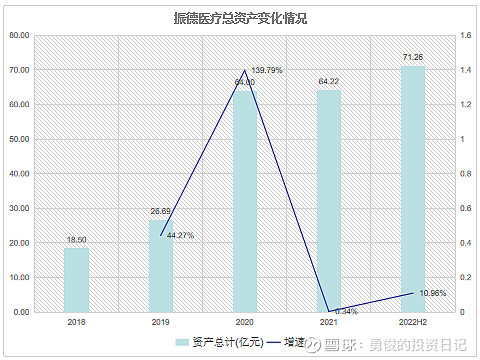

公司资产由2018年的18.50亿增加到2021年的64.22亿,复合增长率为51.4%,增长速度较快。

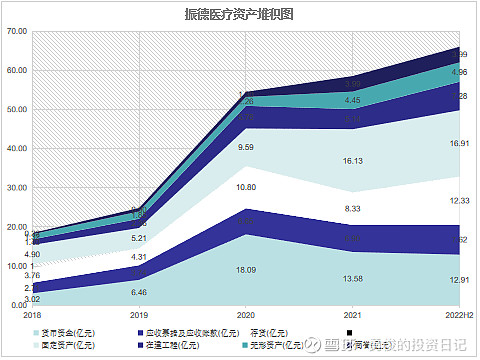

公司的2022年上半年资产构成

1) 现金类资产12.91亿元,总资产占比18.12%;

2) 应收账款7.62亿元,总资产占比10.69%;

3) 固定资产16.91亿元,总资产占比23.73%;

4) 存货12.33亿元,总资产占比17.30%,存货比2021年底增加了4亿元,存货系公司原材料及库存备货增加所致;

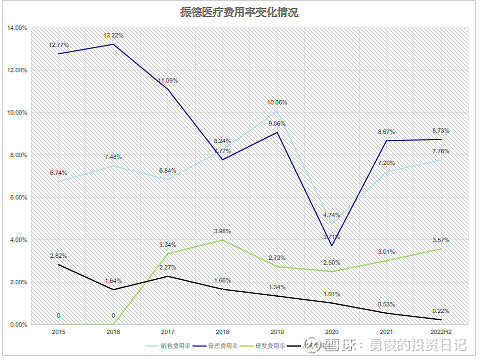

(5)费用率情况

从费用看,管理费用率由疫情前的9.06%下降至8.73%;

销售费用率由疫情前的10.06%下降7.76%;

财务费用率由疫情前的1.34%下降至0.22%;

研发费用率逐步提升到3.57%;

因为疫情因素振德医疗销售费用率和财务费用率大幅下降。

5、小结

新冠疫情使默默无闻的振德医疗收入快速突破百亿,净利润大幅飙升,费用率下降,同时使公司实现国际国内业务跨越式发展。