$甘李药业(SH603087)$ $通化东宝(SH600867)$

我本一懒民,甚少关注新股,今年发行了多少新股,都有哪些,说实话真心不知。然而,甘李药业不仅关注了,还已经按既定策略开始建仓买入。买入甘李,不是抄高瓴的作业,事实上我是在买入后才知道高瓴持有的。那么,买入逻辑是什么呢,多少价位合适?还是按照我的习惯来一步一步分析,那就是行业 -- 公司 -- 价格 三步走。

一. 行业分析。行业分析要解决的问题,这是一个怎么的行业,刚起步发展,已经成熟还是衰退了?天花板高不高?竞争格局如何,是百舸争流还是寡头垄断?新进入者的门槛高不高?

先看国外。

根据国际糖尿病联盟(IDF)估计,2019年,全球糖尿病患者共4.63亿人,平均每11位成年人中,就有1位是糖尿病患者。预计至2030年,全球糖尿病患者共5.78亿人.

根据IDF统计,目前50%糖尿病患者,约2亿人,因医疗水平及经济状况等原因未得到合理的诊治或未诊断。未来随着经济水平及医疗水平提升,潜在糖尿病患者需求将逐步释放。2019年,全球胰岛素市场规模约为400亿美元。

再来看国内。

根据IDF公布的数据,2019年中国糖尿病患病人数约为1.16亿人,中国已成为全球糖尿病患病人数最多的国家;与此同时,糖尿病患者数量仍在持续快速增长。IDF预测2040年中国糖尿病患病人群数量将达到1.51亿人

2019年,我国胰岛素市场规模约为200亿人民币。我国胰岛素市场已实现了高速增长,但参照发达国家的市场发展历程,国内市场仍有很大的发展潜力:(1)我国糖尿病患者整体治疗率偏低,大量糖尿病患者尚未接受有效的治疗。(2)胰岛素治疗普及率低。据IDF统计,国内仅有2%的糖尿病患者使用胰岛素类药物控制血糖,而这一比例在美国约为30%。

看了这几组数据,心里明白了吧?无论国际上还是国内,糖尿病药的天花板都非常高,市场容量还在不断增大。

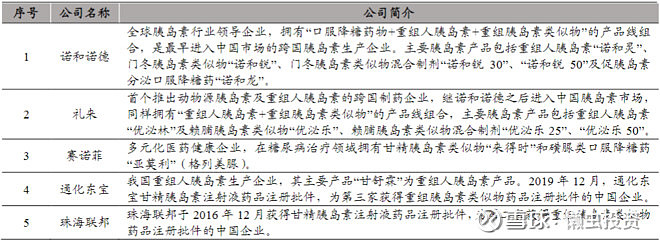

行业赛道这么好,竞争格局又如何呢?这是我们重点考虑的。糖尿病治疗用药,可分为口服用药和胰岛素注射液。晚期的糖尿病患者,口服药已经不适用,必需得注射胰岛素。生产销售胰岛素的都有哪些玩家呢?这一行业的竞争非常集中,国际上主要由诺和诺德、礼来和赛诺菲三家主宰。2015年,全球胰岛素市场基本被诺和诺德、赛诺菲和礼来三家公司瓜分,其它公司的总份额只有3%。而在国内,目前只有甘李药业,通化东宝和珠海联邦有药物在销售。胰岛素是一类高技术含量的产品,目前仅有为数不多的几家公司实现产业化。后来竞争者数量很少,整个竞争格局非常好。

行业分析结论:行业容量还在不断增长,行业天花板很高。全球来看,主要由三家巨头垄断。国内国际竞争格局都很清晰。

二、公司分析。公司分析主要运用波特五力和杜邦分析法,搞清楚公司在行业中的地位和议价能力,跟对手比较有哪些竞争优势,公司主要靠高利润率/高周转/高杠杆的哪一种模式盈利?财务分析也是一个重点;最后,公司的风险点在哪里?

甘李药业股份有限公司成立于1998年,主要从事重组胰岛素类似物原料药及注射剂的研发、生产和销售。公司主要产品包括重组甘精胰岛素注射液(商品名“长秀霖”)、重组赖脯胰岛素注射液(商品名“速秀霖”)、精蛋白锌重组赖脯胰岛素混合注射液(25R)(商品名“速秀霖25”)。公司为唯一掌握产业化生产重组胰岛素类似物技术的中国企业,使得我国成为世界上少数能进行重组胰岛素类似物产业化生产的国家之一。

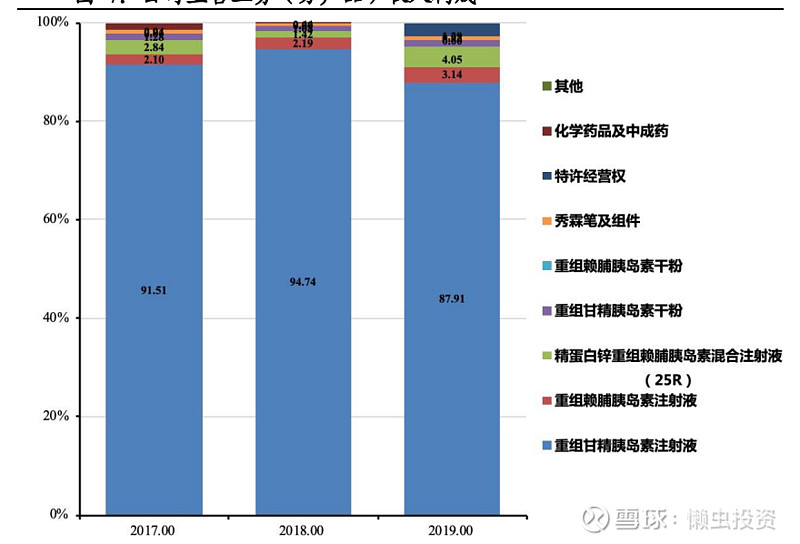

2019年产品营收结构如下 :

2019年公司主营业务收入占比超过5%的销售产品有重组甘精胰岛素注射液(74.88%)、重组赖脯胰岛素注射液(7.92%)、精蛋白锌重组赖脯胰岛素混合注射液(25R)(7.37%)、秀霖笔及组件(5.72%)根据产品分类,公司主营业务成本主要由重组甘精胰岛素注射液成本构成,2017 年末至 2019 年末该产品成本占主营业务成本比例分别为67.56%、 84.72%及 74.88%。

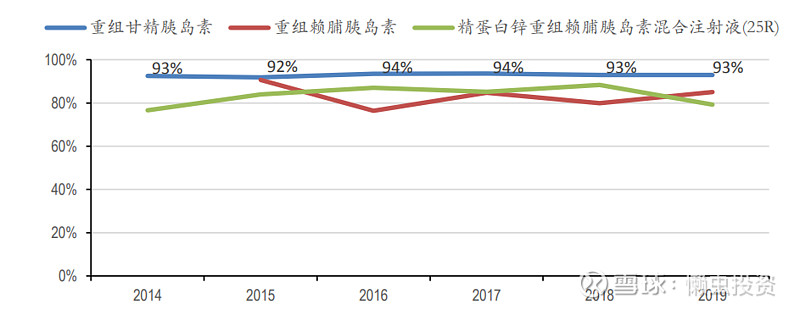

拳头产品甘精胰岛素毛利率这些年高达93%(堪比茅台)且非常稳定,见下图。说明公司在行业中掌握强大的话语权。

补充一下:从目前国内三代胰岛素的市场情况来看,市场占有率排名第一的是诺和诺德的门冬胰岛素和地特胰岛素两款拳头产品,合计占有41%的市场份额。其次是赛诺菲的甘精胰岛素占25%,礼来的赖脯胰岛素占19%,而甘李药业的甘精胰岛素和赖脯胰岛素则占比15%。

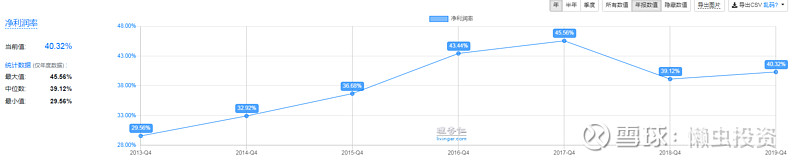

净利率约40%,如下图。

ROE2018年和2019年下降了不少,但依然高达20%以上。如下图。

综上,甘李药业是一个三高(毛利,净利,ROE)企业,完全符合投资标的要求。值得进一步分析。

运用杜邦分析法,我们发现公司是属于高利率的模式。凡是高利率模式的,我们都要特别注重护城河分析。资本都是逐利的,高达90%以上的毛利可谓暴利,如果没有强大的护城河,明天市场就会冒出无数同样的产品。甘李药业这些年能够保持这么高的毛利率肯定有它的护城河,是什么呢?

护城河之一:专利,掌握核心技术。

长期以来,公司专注于胰岛素类药物的研发、工艺优化及产业化生产,拥有覆盖胰岛素发酵、复性、纯化、制剂等各个环节的一系列的专利及非专利技术。

护城河之二:市场准入非常严格。

糖尿病药物行业经营模式的特殊性主要体现在准入条件和销售模式方面。该行业实行严格的市场准入制度:从事药品生产的企业必须首先依法取得药品监督管理部门颁发的《药品生产许可证》。取得《药品生产许可证》后,具备该药品相应生产条件的企业,由药品监督管理局颁发《药品注册批件》。同时,企业也需获得药品监督管理部门的 GMP 认证。在各项条件完备时,企业方可进行药品的生产。

护城河之三:国内先发优势,销售渠道覆盖了全国 31 个省、市、自治区。

前文分析,国际上主要由诺和诺德、赛诺菲和礼来三家公司垄断。公司是首家取得重组胰岛素类似物生产批文并已实现产业化生产的中国企业。我国的重组胰岛素类似物市场正处于快速发展阶段,但仍基本被进口产品垄断;公司重组胰岛素类似物产品的销售已实现快速启动,能够凭借在国内企业中的先发优势,取得进口替代的市场先机。由于我国实行“一品两规”政策,先发优势在这里也成了护城河。

未完待续,希望明天能完成。

原创不容易,码字真的很耗时间很辛苦。如果感觉写得可以,请关注并给个点赞!你的支持是我写作的动力。