一、行业分析。

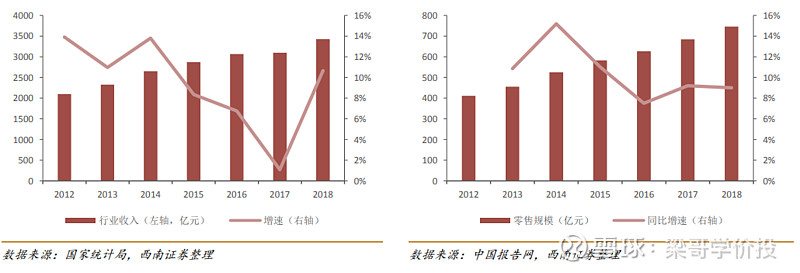

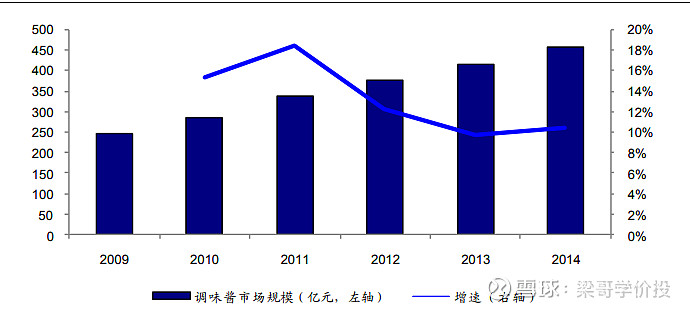

根据国家统计局数据显示,2012-2018 年,调味品、发酵制品制造行业销售收入从 2098 亿元发展至 3427 亿元,年复合增长率 8.5%;酱油行业零售市场收 入从 400 亿元提升至 746 亿元,年复合增长率为 10.4%;

调味品增速逐渐放缓,正处于产品 不断细分与升级、集中度不断提升的发展阶段。但人均消费量上仍有较大提 升空间,行业量上依然有较大增长空间;同时消费升级大趋势下,提价、产 品升级等都会带来行业均价的上移,量价齐升依旧是未来行业主旋律。调味品是必选消费,雪厚坡长。

二、公司分析

海天形成了以酱油、蚝油、调味酱三大核心品类为主,覆盖食醋、料酒、鸡精、腐乳、 调味汁、鸡粉、香油、味精、酱腌菜、五谷、饮品领域的产品结构,产品线齐全,种类丰富。

下表为三大核心品类五年平均增速,表明公司还处于成长期。

1, 酱油。

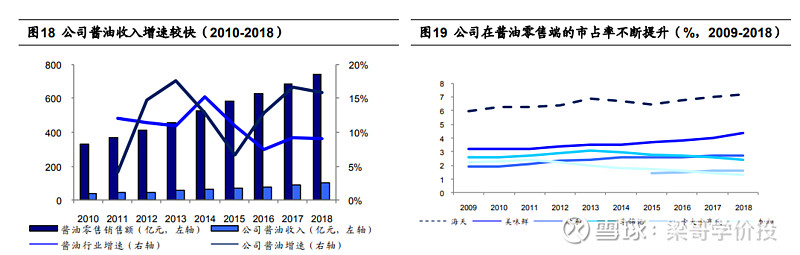

酱油产销量稳居第一多年,并遥遥领先。2018 年,海天酱油产量 192 万吨,占行业整体份额约 18%。2019年,酱油市场占有率推测为20%左右。

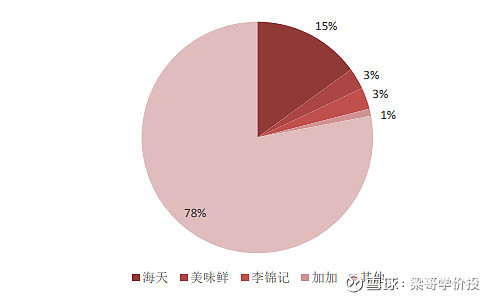

以下为2015年市场占有率

酱油增速明显高过行业平均增速,市场占有率向龙头不断集中。海天酱油未来几年有望保持10%以上的增速。

2. 蚝油。

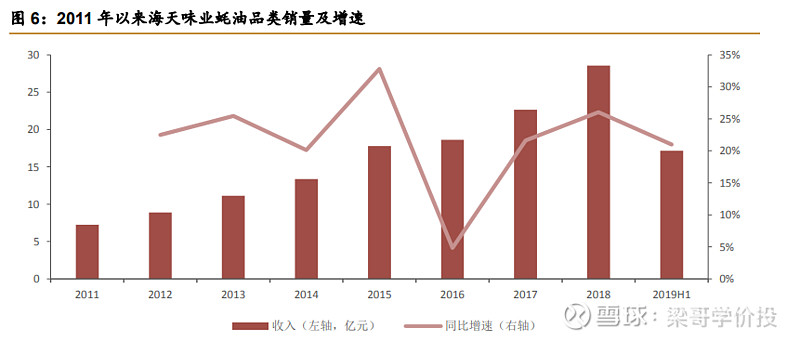

据凯度消费者指数发布的 2018 年第四季度亚洲快速消费者市场洞察报告显示,蚝油成 为中国大陆地区前五家户消费增长最快品类之一,其中渗透率位列第一。而海天的蚝油品类 从 2010 年 6.01 亿元增长为 2018 年 28.6 亿元,年复合增速为 21.6%%,反映出蚝油行业的 快速发展。按照 2018 年行业市场规模 59.14 亿元测算,2018 年公司市占率为 48%。

3、调味酱

2009 年至 2018 年,公司调味酱收入从 5.15 亿元增至 20.92 亿元,主要产品有黄豆酱、拌饭酱、海鲜酱、辣酱等,黄豆酱 2015 年就已是超过 10 亿元的超级大单品,调味酱业务对黄豆酱依赖较大。 海天如果想调味酱获得持续的增长,需要开发新的大单品。

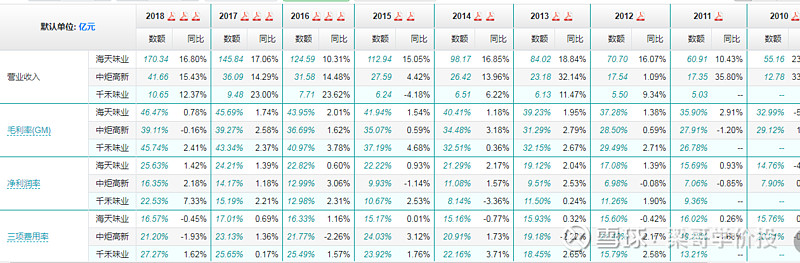

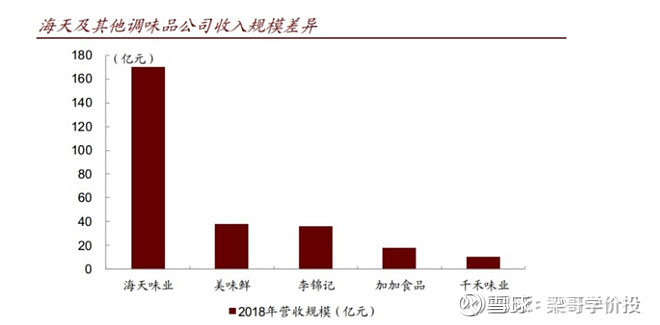

4、财务简单比较分析

营收,毛利率,净利率逐年提升,三费稳定,说明:1)公司转移成本涨价能力很强,主要通过提价实现营收增长。2)毛利,净利率最高,三费却最低,说明海天管理最优秀同时说明有品牌溢价。3)资产周转率最高,说明产品最畅销。渠道优势明显,产品品牌搜索度高。

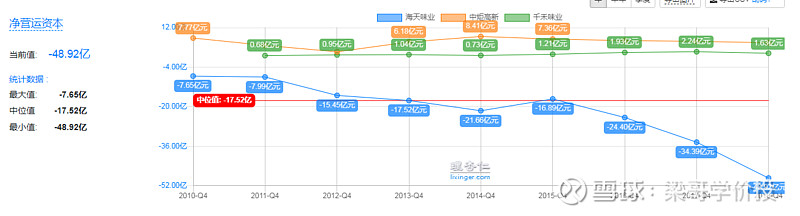

净营运资本常年为负,且绝对值不断走低,说明公司在上下游中非常强势,有很强的话语权。公司一直采用先款后货的销售政策也说明了公司的强势。

从自由现金流来看,公司很赚钱,赚的是真金白银而不是一堆固定资产。

三、海天的护城河

我认为海天有下列几个方面的竞争优势。

1)地理位置优势。美味鲜公司的中山生产基地与阳西生产基地皆位于北回归线以南,属于亚热带季风气候,日照时间 长,阳光辐射强度大,使酱油的色泽呈天然的红褐色,且口味醇香。中山生产基地与阳西生产基地都属 亚热带季风气候,热量丰富,气候温暖、空气湿润,毗邻南海,季风气候在此交替,空气清新无污染, 在此环境下酱油酿造的酱油的品质良好。 ------这个是中炬高新年报摘录的,说明地理位置对同样采用传统工艺制造的海天也很重要。试想,去到北方会如何呢?

2)规模成本优势。

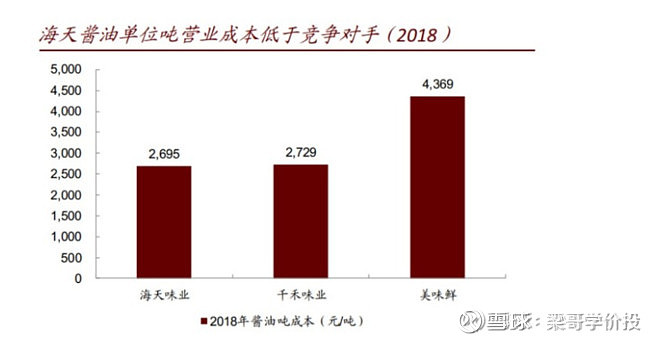

规模大,采购成本低,固定资产利用率高,这些都造就了海天的高毛利率和高净利率。

3)渠道优势。

2019 年,销售网络已 100%覆盖全国地级及以上城市,经销商数量为 5300+个,销 售人员 2000+人。

海天的渠道优势一方面体现在渠道深、广;另一个体现在餐饮渠道占有率高。调味品渠道可分为餐饮渠道和家庭消费渠道两大类,其中家庭消费者采购频次较低、销 售单价不高、采购数量较少,渠道壁垒不明显;而餐饮渠道方面,厨师使用粘性高、单次采 购量大、采购频次较高,餐饮渠道壁垒明显,易守难攻。海天以其规模和性价比优势,牢牢 把握餐饮渠道,占据我国餐饮渠道约 21%市场份额,远高于行业其他公司;家庭渠道方面, 海天市占率仍领先竞争对手,占据约 16%市场份额。

4)品牌认知度。

5)优秀的管理层。这一点算不上护城河,前边四点我认为都是护城河。

四、海天未来业绩增长的驱动力

上面分析只说明了海天过去很优秀,但作为投资者,最关心的是公司未来是否还能持续增长?我认为未来海天的增长驱动力主要有以下几个方面:

1)行业增长。

调味品行业增长放缓,但仍将持续增长。

2) 行业集中度将不断提高 ,作为龙一的海天将抢占更大的蛋糕,产能小,技术落后的小公司将被淘汰出局。

调味品行业仍处于发展期,与啤酒、乳制品行业相比,行业集中度较低,伴随行业逐步 成熟,龙头行业份额提升空间大。截至 2018 年底,啤酒行业 CR5 已达到 70%,乳制品行 业 CR2 达到 59%,行业高度集中。调味品行业目前处于调味品行业,位于发展期,行业集 中度较低,调味品行业展现一超多强的分布格局,行业巨头市场份额未来将逐步扩大。

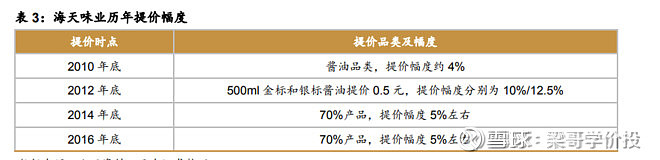

3) 提价。CPI和成本上涨将推动产品提价,历史上看,公司提价周期为2到3年。

4)多品类的增加与增长。料酒和醋是比较好的看点,我认为。醋集中度相当低,作为龙一的恒顺醋业市场点有率不到10%。中国有四大名醋,各地方品味有很大的差异,目前还没有一个全国性的品牌。海天收购镇江丹和醋业,有多大的作为仍有待观察。

5 )渠道的进一步下沉 + 线上销售。

目前公司线上销售占比还相当低,还有很大的潜力可挖。

6)国际市场的开拓。日本酱油龙头企业龟甲万60%以上都是海外销售,海天目前几乎都是国内销售。当公司进入成熟期,开拓国际市场势在必行。

结论:推测,海天未来收入仍可维持10%-25%的增速,可以择机买入。

五、估值。

估值一。

PE-TTM估值。2014年上市以来,最大值为67.71, 中间值39.14,最低29.03. 优秀的白马股很难有机会等到低估的买入机会,那么,以合理价格买入也不失为良策。40倍PE左右,可以接受。2019年每股收益估计为2元,所以80元可以作为建仓价。上周五收盘价为99.58元,明显不是一个好的价格,先纳入股票池跟踪,耐心等待。

估值二

ROE估值法。 9年平均ROE值为33.72%,未来不可能保持这么高的增长率,最多取30%估值(30%已经高估了,未来海天十年海天很难保持这种高增长)。

海天有护城河,但还不算很强,回本年限加1.

属于快速增长,回本年限加2,

最终回本年限可以接受为10年。

2019年报每股净资产为6.0元左右

那么,(1+30%)^10 x 6.0=82.70元。

注意,82.7元的价格是没有考虑安全边际在内的,以此价格买入是没有安全垫,暴露在危险中。

最后声明:本文仅作为作者学习思考的记录,不构成任何投资建议。觉得还行,请点个赞或留下你的意见;觉得垃圾,请无视跳过。