为什么客户拖账自己会觉得公司亏损?

某公司销售额100万元,两种方式收款,方式一:是每月及时结账,方式二:年底一次结清;是不是方式二会比较亏,总觉得客户拖账公司会亏,有什么说法吗或者说涉及什么经济学理论?

我觉得这个问题挺有趣的,咱们今天就来聊聊这话题。

凡事都有一套理论,毋庸置疑。经济活动当然有经济学的理论,具体到这个题目,客户拖账就是延迟支付款项,涉及好多财务管理的知识呢。容我随便说说,如何?

【早收晚付】

这个不是仅是企业生产经营适用,我们日常生活也很常遇到。何为“早收晚付”,顾名思义,想必不用我解释,大家都能理解吧。题目方式二的情况就是典型的“早收晚付”,您是销售方,销售实现,肯定是能越早收款越好;相反 ,客户想法就是能有多迟付款有多迟付款。

放在生活中,这也是很现实的现象。尤其是欠钱的,不管有钱没钱,就是不会自动还钱,能拖就拖,各种避而不见、各种电话不接,更有甚者,玩失踪。完全诠释了“晚付”的内涵。

“早收晚付”,自己的钱才是钱,别人的钱不是钱。我想,很多人都会明白这层意思。说白了,钱留在自己手中才是最有价值的,捂得越久越好,自己的钱到别人手中就很心疼。

方式二收款与此完全符合,客户“晚付”对销售方不利。

【资金成本】

此外,还有用资成本的问题,这点也很容易理解。我们知道,钱存入银行是有利息的。为便于讲解,咱们这里假设一年期的利率为6%(只是为便于计算,因为我数学太差了,其他数据,我怕算不过来,汗),通过简单计算就明白当中的道理。

如果这100万元款项能在年初收回,到年底是不是就能得到6万元?100*6%=6万元,对!销售方在年底收回时,只有100万元;而利息6万就归客户所有。

显然,该利率就是客户的收益率,相对而言,就是销售方的成本。也就是说,年底收回这笔款项,将承担这么一个用资成本,实际是多少另说。

方式二收款承担资金成本,亏。

【货币时间价值】

谈到资金成本,就不得不提“货币时间价值”了。经常说的,今天的一块钱与明天的一块钱,价值是不一样的。刚才的计算也证实了这个原理。

如方式一每月及时结账,收款金额相等。这样定期、等额的收款形式称为年金。哎,说不清楚了,我还是用数据说话。

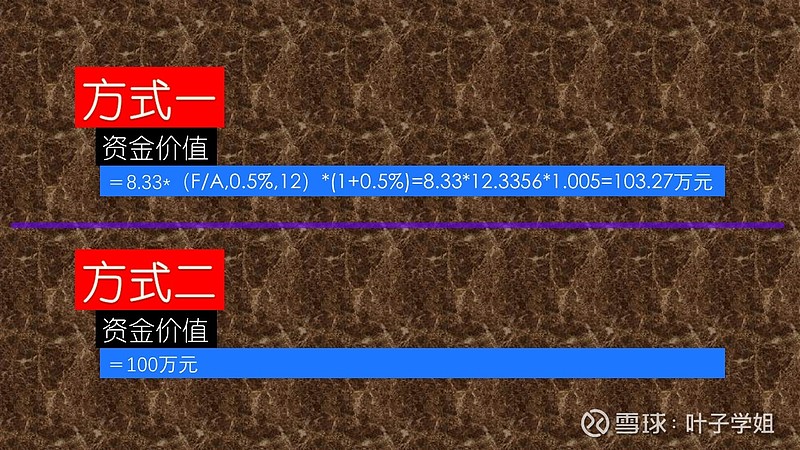

小计算:

沿用上例的资料,年利率为6%,即月利率为0.5%;1年收款100万,即每月收款约为8.33万元。假设从1月初开始收,到年底时,其理论上的价值为8.33*(F/A,0.5%,12)*(1+0.5%)=8.33*12.3356*1.005=103.27万元;而按方式二,到期只能收回100万元。

显然,103万元多于100万元,对吧?

【零和博弈】

零和博弈是什么意思?能吃吗?这……不知道不要紧,我慢慢说就能明白。如本例,只涉及买卖双方,买方亏的就是卖方赚的,同理,买方赚的就是卖方亏的。

上述种种都证明客户选择方式二付款有利,对销售方而言,方式二收款就是吃亏的。

【一鸟在手】

“一鸟在手,胜于百鸟在林”,非常显名的理论,常用于投资领域中。正所谓,到手的钱才是真正的钱。如本题,方式一中每月及时结账,每月就能收取相应的款项,相当实在;对于方式二,年底统一结账,存在很多不确定性了,对不对。

不怨咱们多疑,如果听说过应收账款,就知道应收账款有坏账这种说法。100万元,届时能否全额收回,还真是未知数,这并非危言耸听。不管是否懂得会计核算或财务管理,老板们对此很有体会,不好的事情咱们就不多说了,呵呵。

方式一一鸟在手,方式二尤如百鸟在林,能不能抓到不得而知,还是抓住的比看到的实在,对吧。

【结论】

……有经济活动就有相应的理论,实在太多,举不胜举,篇幅所限,恕不赘述。通过上述,无论哪种理论,其结果都是印证方式一优于方式二收款的,与您会觉得方式一赚钱,方式二亏钱相符。