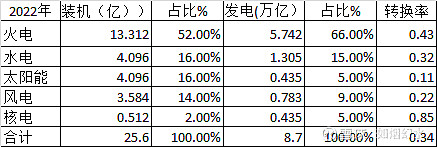

1、2020年,我国电力生产总装机22.29亿千瓦时,其中火电12.5亿千瓦时,占56.08%;全年电力生产发电7.62万亿千瓦时,火电5.17万亿千瓦时。而2022年我国电力生产总装机已达25.6亿千瓦时,其中火电13.312亿千瓦时,占52%,发电8.7万亿千瓦时,其中火电5.742万亿千瓦时。火电装机在总发电装机的比重下降很快。按照年6%增长,2030年总装机也将需要达到40亿千瓦时,发电14万亿千瓦时。

2、根据2022年装机与实现发电量看,核电和火电转换率最高,见下表:

3、在双碳要求下,国家会大力发展非化石能源的发电装机,但太阳能、风电的转换率太低,在储能不能取得理想效果的状态下,唯一能大规模发展的只有水电和核电,但水电受自然条件影响较大,最理想的是大力发展核电。由于核电建设受速度影响,如果在安全性方面没有大问题出现,至少接下来的20年内核电建设仍然是主力。

4、从个股投资来看,长江电力从上市以来,ROE一直都在10%,高的时候达到近17%,是非常不错的标的;三峡能源ROE一直在10%左右徘徊,上市以来一直还处于重资产投入中,如果首次上市募集的资金项目全部投产(主要是风电项目,差不多也就在2023年至2024年内)后,ROE可能会得到明显改善;中国核电上市以来ROE也是在10%左右,由于首次上市募集资金项目基本上已经用完,目前仍需要新建很多项目,短期内ROE得到改善的可能性较小。

5、个人认为三只股票投资的合理价位,以年投资回报6%为基准:长江电力每年分红1.00元,价格不应超过18元、三峡能源目前价位基本合理(主要是新项目即将投产)、中国核电6.00元以内属合理。当然三峡能源和中国核电随着新项目投产后的效益产生可对买入价格进行调整。

全部讨论

不需要你以为,这种充分交易的高流通股票市价就是市场给出的合理价格。你以为的合理价格只是市场无数自以为是的投资者主观价格

个人见解:核电发展最大的瓶颈在于核废料处理,由于半衰期的原因,无论怎样处理对于未来都不是好事,真正的核电发展还是要等待受控核聚变,当然一旦成功对于别的发电方式都是毁灭性打击。风光电的劣势很明显,但氢能源一旦慢慢成为主流的二级能源,风光电的劣势会减弱很多。水电事实上对于环境的损害是非常巨大的,改变河流的常态会对整个流域生态产生蝴蝶效应。火电自不用说,碳排是一定要减的。选择优秀的企业,长期投资在风光电、核电应该是符合大趋势的方向。当然,夜长梦多,长期投资要承担更多的黑天鹅、灰犀牛,所以如果有合适的ETF投资应该是不错的。

未来10-20年长江电力的发电将要和廉价的光伏电进行竞争,这是唯一的弱点。对于长江电力来说,只要是电价下降,所有的投资逻辑将改变。

核电的成长性远高于长江电力。长电目前处于高估阶段,PE高于历史百分之75的时间!

大咖,哪里能查询到最新的全国电力撞击规模。和发电量数据。网上看到的都是用电量最新数据。

核裂变发电是不是清洁能源真不好说,只不过小型核反应堆的投入使用可能会促使核电站建设更灵活,还是期待受控核聚变的到来

你这是市场有效理论 已经无数次证伪了/@pandre:不需要你以为,这种充分交易的高流通股票市价就是市场给出的合理价格。你以为的合理价格只是市场无数自以为是的投资者主观价格

$长江电力(SH600900)$ $伊利股份(SH600887)$ 核电的成长性远高于 长江电力 。长电目前处于高估阶段,PE高于历史百分之75的时间!

长江电力的问题在于成长性不足,乌白注入兑现后下一个增长点在哪里?风光从长远来看真的是一门好生意吗?