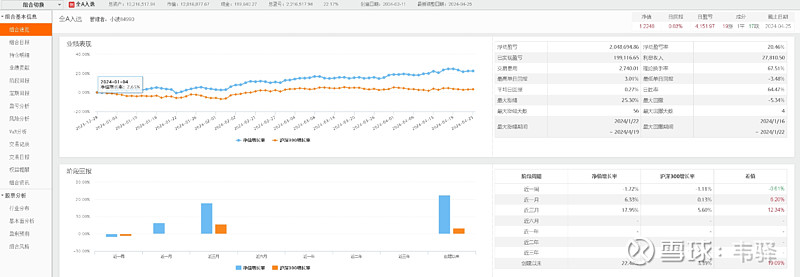

2月的时候有个想法,想对照一下,如果100%仓位一次性持有自选标的,不作任何操作会怎样?vs实际日常频繁交易的账户

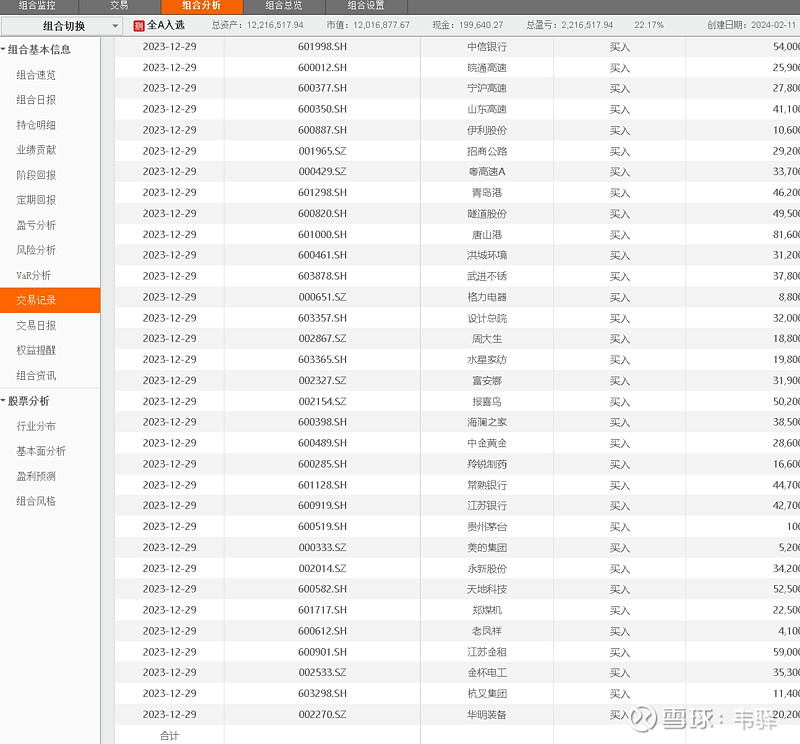

实际账户的情况是:80%左右总仓位,每天有程序做T,中等频率,然后中间有些调仓换股,最终持仓个股品种和模拟持仓的重合度大约四分之三,相比而言,模拟账户一次性买入,不做任何调动.除此之外,实际账户,还多持有几个ETF标的,但仓位不大,整体ETF相对个股稍有拖累,但不明显.

尽管有仓位上的差异,最终实际账户反而略输给这个模拟账户,只在回撤和夏普上,直觉上(未经测算)实际账户会更好些.但总体给我的感觉是,1,做T以及网格交易策略的贡献也不大,技术工具的帮助没有太明显,主要是平滑了净值.尽管按照同花顺app里的口径看作T的成功率已经算高,2,选股还是主要贡献,持有不动的结果也不差.

有的时候可能真的在做无用功.去年底忙着找了几家券商,拉扯完佣金方案,然后各种折腾,转托管,转指定,开通高级交易权限和平台,结果傻傻持有的模拟结果也挺好的.

实际账户的做T效率也挺好,但贡献依然有限

根据下面的回复,后续补充:

也是在摸索适合自己的参数,这不是简单的控制单笔订单资金就好,要匹配交易频率,波动大小.总体考虑的.暂时来看,日内T也好,日间网格策略也好,是有一点增厚意义,暂时还起不到大的影响,从1季度的交割单数据来看,日均成交额大约占到账户10%多一点(包含日内T和日间网格).相比我以前体验过的机构做T服务,他们的高频策略日内资金使用率比我高出几倍.但效果也没见得多好.总体感受还是去给贡献了佣金.(通常做T服务的佣金单独设计)

目前的日内T效果,费后大概1个季度也就贡献个2%还不到.日间网格的贡献肉眼可见比日内T要明显,但是没具体测算.

暂时不会贸然加大交易性质的资金权重,以免遇到稍微极端一些的情况,出现不可控的风险..不过也会去微调摸索.