我们以往经验是发现医药行业比较突出的情况,被动的不如主动的,对比收益差距还挺显著。有一种说法是这行的专业性。。。不展开。我不完全理解和接受,另外我在美股市场并没有这种感受。不过我想到一些常用指数存在的问题,可以解释主被动差距的一部分原因,哪怕是一小部分。

过去比较主流的投资品种,如沪深300医药ETF,再比如中证医药(这条被基金用作基准最多),其他比如近几年发的高发的各细分子行业不在讨论范围。像300医药,中证医药,分别取自沪深300,中证800。而300和800的它们的样本空间是一致的,其中新股细节要求科创板上市要满一年,创业板要满三年才有资格进入候选。这里就存在两个问题,一是市值门槛,二是上市时间,而医药行业有不少是小市值公司,同时不少是在两创板上市的,在他们长成大家伙或者满足上市条件之前就存在一个时间差。比如迈瑞这么大体量,300医药里也没他身影。这客观上没有主动基金的选择灵活性。从新股纳入层面去看,国证医药(一般上市6个月即可)和申万医药(取自中证全指,要求科创板1年,其他1季)就更适合作为一般合理基准。

但我们可以看到15年后的A股,大市值当道,投资性去说,暂时是300医药>中证医药>全指医药,也高出国证医药和申万医药,也就是太宽的样本合集打不过窄的大盘组合,(其实300医药是有bug的,由于没有权重约束,过去多年受益于超配恒瑞,也导致其行业表征能力欠佳)。即便如此,最能打的300医药还是离优秀的主动医药有明显的差距。

那么就到了今天的主角-中证医药及医疗器械创新,代码921484(全收益),一条能打的指数。平安正在募,不是空谈。

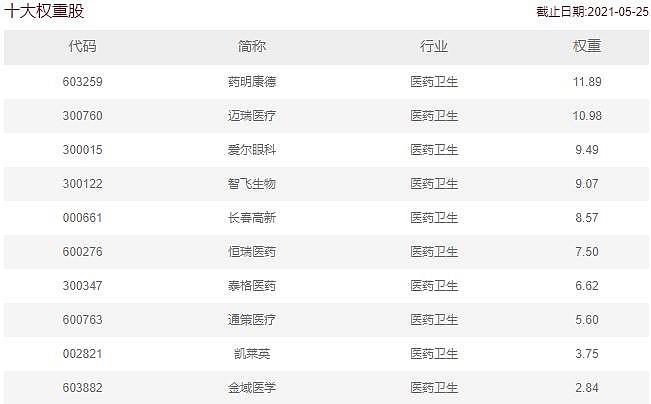

定位是精选,成分股仅30只,选样对子赛道的覆盖基本全面(除医药零售),样本空间相对合理(取自中证全指),具体构建时,会根据规模、roe、营收增速、创新能力(研发占比)指标综合得分排名,截留30只。前十长这样:

从构建逻辑和最终成分股来看,我想是比较符合市场口味的。对照有代表性的葛兰的中欧医疗健康,意外发现前十与指数有九个重合。侧面佐证了。

再比较下业绩,还是拿葛兰说,再加上300医药,近3年表现,白-葛兰,橙-cs医药创新,黄-300医药,取近3年

可以看到葛兰和医药创新均大幅跑赢300医药(其中医药创新跑赢300医药84个点),葛兰和指数(创新医药)的差距也不那么夸张了。考虑到19年以来的打新收益,如果医药创新的规模合适,完全有可能超车。不管怎么说,有理由相信这条指数既满足投资性,也可以作为主动医药基成绩的试金石。考虑到平安过往的etf表现,小规模产品的做市服务差,打新收益一般,而如今医药产品已经足够多,猜测这支产品最终募集资金几个亿。

其实还有一条医药指数,医药50,这个指数定位是龙头,即细分全覆盖的同时,优选龙头,样本来自中证全指。这条指数我认为作为一般基准和投资性均理想。而医药创新指数更适合作为主动医药基的高标基准。所以指数进行合理优化构建,还是有机会与优秀主动医药基一比的。 @零城逆影

最后说一句美股市场,精选医药(对标医药50或300医药)打不过标准行业指数(对标全指医药),可能的解释是,美股的规模因子比A股有效,这与A股环境过去偏好炒小炒新,同时小盘具有“壳价值”,而美股均没有,从而扭曲了规模因子的表现。