$东方财富(SZ300059)$ $恒生电子(SH600570)$ $同花顺(SZ300033)$

东方财富已经跟踪了两年多了,感觉像是谈了两年恋爱的样子,时间过的真快!

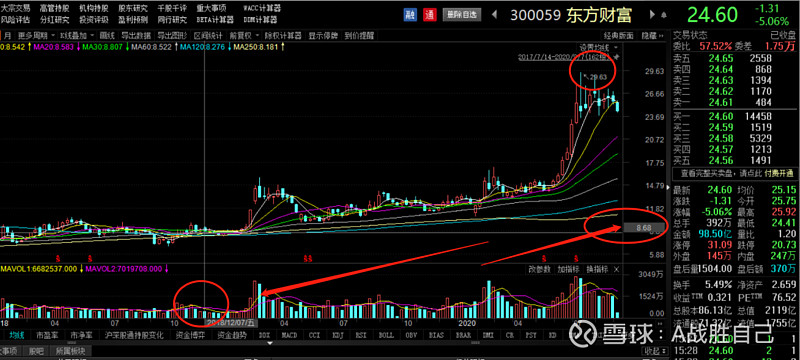

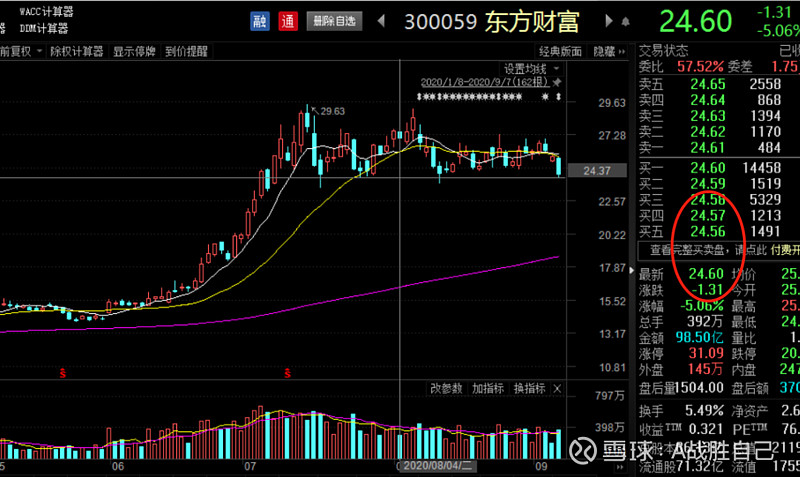

时间是否是检验真爱的唯一标准,这两年东方财富翻倍了,18年的9元到今天的24.6元,是真心不容易啊。

今天东方财富跌破25元,这里是否是短期的一个买点?今天对它有了几点思考!

首先公司以财经资讯起家,创设了目前国内最大的股票投资论坛,借此积累了大量高质量的股票投资者用户。

在发展过程中,公司抓住了政策窗口,获得了基金销售以及券商等金融牌照,凭借着核心流量优势,内生外延均有较大空间公司致力于打造一站式互联网金融平台,通过不断延伸和完善服务链条,提升用户价值。基金代销与券商业务仍有较大的成长空间。除基金代销以及券商牌照之外,公司还布局了公募基金、保险经纪、期货、海外证券以及小额贷款等业务。(相比同花顺醒目很多)

据Questmobile统计,截至2020年6月,公司旗下东方财富及天天基金两款APP的MAU分别为1143万,1093万。

东方财富最新PB约9.28倍,高于券商平均市净率(2.28倍)。较高PB体现了公司业绩对资产规模依存度相对较低的经营模式,以及盈利能力略高于行业水平。美国的嘉信理财因为一只脚迈进了商业银行业务,资产规模迅速扩大,估值较低。

流量变现畅通:财经终端+基金代销+券商+公募+X

财经终端:既是变现途径也是流量入口,围绕东方财富金融终端、Choice数据库等立产品库,2020H营收贡献2.51%。——对比万得,未来两年,还有很大的成长空间,最少是翻倍的。

基金代销:既是变现途径也是流量入口,2012年子公司获批基金销售牌照,现已成为规模最大的代销机构;2020H电子商务收入11.43亿元,yoy+102%,贡献营收34.23%。——目前股民越来越认可买基金,专业的事交给专业的人,这是一个大趋势,作为基金代销龙头,继续在这个高速成长的空间里面,未来两年有增长50%的趋势。

证券业务:2015年收购西藏同信证券,目前已经叫东方财富证券,成为国内首家拥有证券全牌照的互联网公司;经纪与两融的市占率2.85%、1.54%(2019全年)且持续提升。2020H,经纪与两融实现净收入12.68亿元(yoy+45%)、6.39亿元(yoy+75%),贡献38%和19%总营收。——借助公司互联网的优势,未来2年,市占率4%-5%的空间我觉得,是大概率的事情!

公募基金:2018年取得公募牌照,目前已发行五只公募基金,合计规模28亿元,——预期成长空间良好,在牛市里面,这是个非常赚钱的生意,目前缺少比较牛逼的基金经理,业绩的考察,人才么,我相信这个大平台,肯定会选拔出来优秀的基金经理的,到时候发展起来的规模就会快速变大了。

X无限可能:2019年获批私募销售和保险经纪牌照;现已取得证券、基金、期货、第三方支付、小额贷款、征信等多种资格。——像这几个业务,我知道的,小额贷款,保险业务都是非常赚钱的业务,借助平台已经有了那么大的用户群体,快速发展起来也是很大的机会。

综上所述:东方财富,目前市值2119亿,对标嘉信理财,算是一个快速成长的企业,特别是现在又搞注册制了,金融业务也得到了上峰的高度重视,会更加加速东方财富的成长。

那么现在跌破25元,我认为已经是可以越跌越买的价格!

以上几点小思考,仅供参考,盈亏自负。

微信公众号:A战胜自己