ROE(净资产收益率),是一个我认为所有价投者都需要重视的一个指标。

ROE非常好懂,就是净利润/净资产,最多衍生出扣非ROE、加权ROE啥的,没有什么理解难度。

目前大部分投资人关注的是ROE的价值评价功能,即以ROE高低判断公司的投资价值;

这个方法简单粗暴,而且效果不错。

在其他商业条件都不变且利润全部留存的情况下,长期看,企业的利润增长率会逐渐接近ROE(论证可见以前文章),高ROE公司的投资价值通常强于低ROE公司。

不过以上结论人尽皆知,也是对ROE最基础的理解,按我之前总结的财务分析四个层次来看,最多算0.5层。

(四个层次可见——从四个层次,谈谈我对财务分析由浅入深的理解)

但ROE还有很强的价值挖掘功能。

很多入市新手不知道怎么给一家公司做财务分析、或者不知道该关注公司的哪些财务指标。

如果能加深对ROE的理解,应该可以解决财务分析时没有思路的情况。

第一层

拆解ROE可以很快看出公司的商业模式。

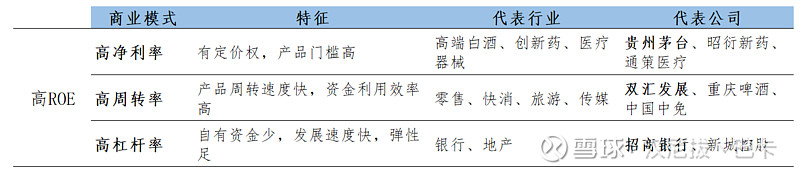

ROE拆出来的三大指标,对应的是盈利能力、营运能力、杠杆水平,也分别代表了三类商业模式。

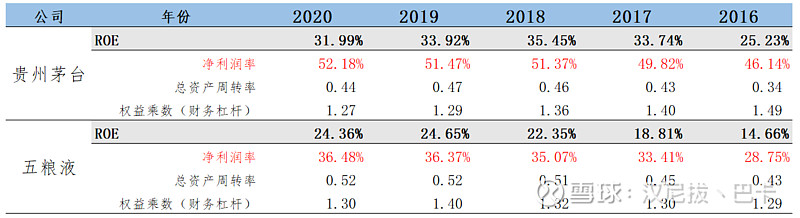

我们选3家大白马代表以上3类不同商业模式的上市公司,对他们的ROE(非加权平均)进行拆解,

拆解过后,咱们就能很容易发现公司属于哪个商业模式,那这对我们投资有什么参考意义呢?

目前市场对3类企业的投资偏好是,高净利率>高周转>高杠杆。

因此对于ROE在一个水平的公司,我们优先考虑高净利率和高周转的,二者分别对应产品优势、管理水平优势,而高杠杆通常意味着高风险,所以排最后。

学会了以上思路,对ROE及财务分析的理解能到第一层了。

第二层

通过ROE找到上市公司的核心财务指标。

完整三大报表涉及的财务数据项目近200个,如果不会定位关键指标,光拿着报表硬看,很容易一脸懵逼。

跟审计中的关键审计事项类似,看报表一定要关注核心财务指标。

拆解ROE,我们很容易就能发现上市公司的核心指标,还是以上面3家为例子。

通过拆解茅台的ROE后,我们知道茅台有非常高的定价权,产品门槛很高。

那我们在读财报、分析公司的时候,自然就应该把注意力多放在茅台的产品上。

从材料采购、入库、生产流程,到库存、经销、零售等,一系列跟产品有关的内容,你都应该搞清楚。

至于茅台的管理、营销、研发等,并不是你一开始就要花大功夫去关注的内容。

同样,你如果要持续追踪茅台,最应该关注的也是出厂价、产能、市场供需等,这些都是直接影响茅台净利率的因素。

举一反三,高周转、高杠杆类公司,首要关注对象就是周转类、负债类指标。如果相关指标出现较大变化,就要提防公司基本面是否出现实质性变化。

此外,分析过程一定要跟可比公司进行对比,即使是同一行业公司,ROE拆解后的结果也会不同,很容易发现对比公司间的差异,比如茅台、五粮液。

第三层

通过ROE识别企业商业模式、找出公司核心财务指标并对相关经营活动进行分析,这也只是在第二层。

第三层的核心是求真,即对前述分析中取得的信息进行求证,不断问自己“为什么?”。

之前讲过,经营是因,财务是果。

我们看到报表上的数字,只是企业经营结果的体现,只盯着数字我们无法感受企业经营、成长的温度。

我们做投资,发现价值,就是个不断求真、探究企业本质的过程。

发现企业优、缺点的过程中,可以通过不断问自己“为什么”的方式,抽丝剥茧,深入了解企业。

依然拿茅台举例子,我们可以从它的股价开始提问:

为什么这么多年茅台股价能走这么好?因为企业每年净利润持续稳定增长;

为什么净利润会持续稳定增长?因为提价和扩产;

为什么可以提价且不影响销量?因为供不应求;

为什么会供不应求?好喝?有面?收藏、投资价值?产能不足?人为囤货、炒作?

为什么……?

理论上问题可以一直提下去,每解答一个问题,你对上市公司的认知就深入一层。

而ROE的作用,就是帮你快速定位核心问题,即茅台为什么有定价权,可以不断提价?

第四层

上面做的是对企业竞争优势、护城河,行业竞争格局、发展趋势,进行深入分析。

第四层就要通过数据的变动,结合市场、行业、商业环境等宏观因素,感知企业的微观变化,来揣测其未来的发展脉络。

投资就是投未来,前面三层通常决定你投资赚钱还是亏钱,第四层是决定你赚大钱、还是赚小钱。

当我们回过头,总结那些投资大师做出的成功决策时,发现他们对未来长期趋势的判断很多都是准确且笃定的。

比如巴菲特对华盛顿邮报的买卖时机,在外界对碳酸饮料的持续争议中持有可口可乐,08年买比亚迪等等。

不过把握未来的难度太高,面对机会,一是要看得准,二是拿得住。

很多人看的很准,但是拿不住。

由于我对茅台没有什么深入研究,这里权且用ROE的拆解当引子。

16~20年间,茅台的净利率是不断上升的,未来还能否延续这种趋势?如果可以,理由是什么?如果不行,阻碍因素有哪些?

第五层

作为凡人想不出了,这波只有马老师在第五层。

操作例子:

以上是我觉得新人们可以从ROE入手,循序渐进,由浅入深逐渐读懂一家上市公司的过程。

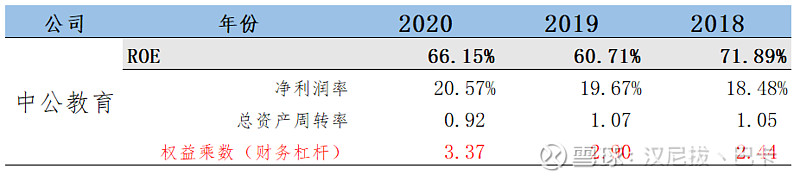

这里我也以中公教育为案例,走一波上面的流程。

第一层:

中公借壳上市后,发现其ROE很高,对ROE进行拆解(此处取加权平均ROE),发现其杠杆很高,但非属于传统高杠杆行业,带着疑问进第二层。

第二层:

翻阅资产负债表,发现以流动负债为主,其中合同负债(预收账款)占了流动负债的一半,聚焦合同负债为核心财务指标,重点分析。

发现合同负债主要是收到但还未确认收入的学费,知晓中公的经营模式是,先收取学费,然后提供教育及与之配套的住宿、餐饮服务,待达到收入确认条件后再将预收学费确认为收入。

这里弄清了高ROE的原因跟中公的大体经营内容与模式。

第三层:

结合最新的收入确认准则(五步法)、中公公告(招股书、年报)、公开资料(课程内容、价目表)等内容,弄清中公的课程组成、收入确认方法。

即收入包括普通班、协议班,普通面授班课时上完后确认收入,普通线上班按学时平均确认收入,协议班按协议内容分阶段确认(比如通过笔试算多少,通过面试算多少,被录用算多少)等等。

然后根据公告、公开数据自己大致计算下,合同负债中普通班(面授、线上)、协议班的比例,将其与公司营收、利润相联系,观察其中的规律,并与华图、粉笔等作对比。

第四层:

总结分析中公各版块、各课程在当前营收中的占比,变动趋势,以及未来的方向;

中公在职教、教师、考研等序列的竞争力及前景;

重金自建学校的利弊,最终会提高竞争力还是徒增风险?

。。。。。。

通过中公为例子,把整个流程走了一遍;

理论上对于大部分陌生上市公司,都可以通过这个套路由浅入深的进行了解。

至于能到什么程度,就跟个人的积累和用心程度有关了。财务实务靠的是经验,财务分析靠的是量,迷信他人不如自给自足。

(文章首发公号:泉学研究社,欢迎老铁们来交流)