联网络最近有点火啊,连年超高的毛利率、净利率、ROE不仅让吃瓜群众连连称奇,更是让其在一年的时间里,连吃深交所四函。

虽然之前回函都有模有样,然而似乎并没有说服深交所的监管大佬们,在本月15/18号,连吃两函。

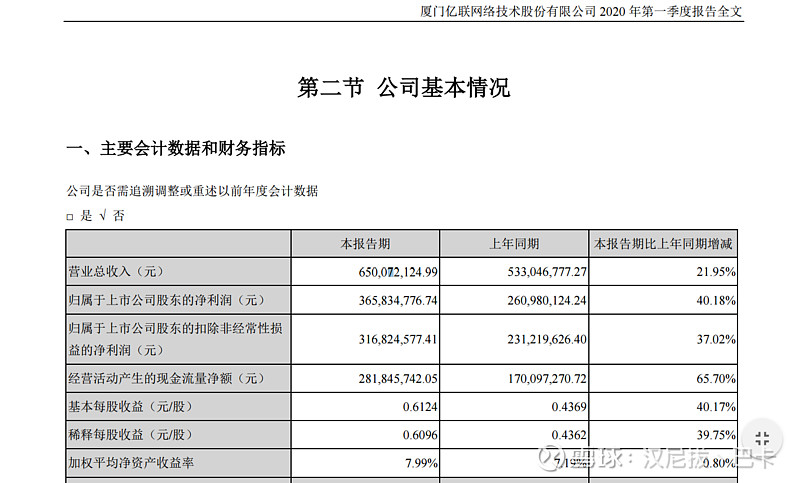

此外,本月披露的15号一季报里,公司逆疫情期快速增长的数据,也让人啧啧称奇。

虽然我的兴趣爱好是看年报、做财务分析,但这次亿联都快被其他人扒个底朝天了,再做分析也没啥意思。至于有没有造假,我不关心,因为我没买,也不会买。

但是,在看到亿联披露各类公开信息的时候,我却发现了个有意思的点,就随意扒了一下,感觉可以跟吃瓜群众们分享分享。

亿联的主营是SIP话机、VSC业务,国内没有可比上市公司,国外可以直接对比的公司也很少,之前能对比的Polycom也在被收购之后不再披露财务信息,这就导致很难对亿联业务的真实合理性进行评价,这也是很多小伙伴们质疑亿联高盈利能力的原因之一。

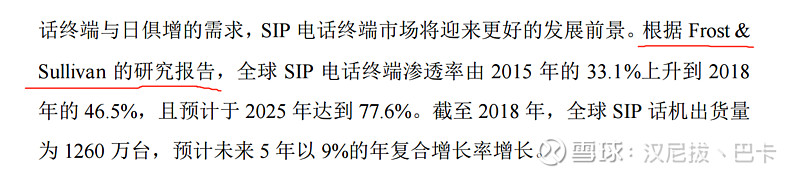

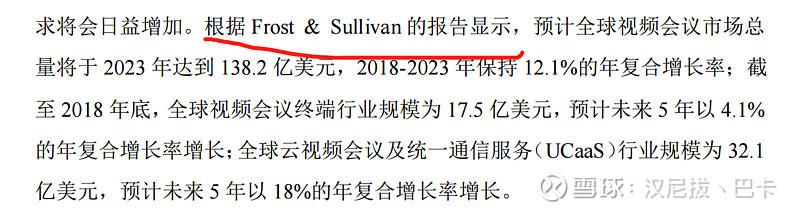

不过,亿联为了强调自身竞争优势和合理化自身的盈利能力,在各类披露中都会引用一家名为“Frost & Sullivan”的咨询公司调研数据。比如,

又比如,

再比如,

等等。

亿联的所有公开信息中,凡是跟行业信息有关的内容,基本全部来自Frost & Sullivan的调研。在招股说明书中,“Frost & Sullivan”这个名字出现了不下20次。这就让我很好奇了,行业分析报告我是看过不少了,咨询这行当我也是有过从业经验的,之前真就没听说过“Frost & Sullivan”这号公司。于是闲的蛋疼的大概做了下了解,结果还挺有意思。

“Frost & Sullivan”中文名“弗若斯特·沙利文”,中国一般称为沙利文公司。中文官网长这样

看着还挺像模像样的。

大致了解了下,Frost & Sullivan主要业务似乎并非传统的战略或管理咨询,也并非那种专注于市场研究咨询机构,而是所谓的“投资咨询”?保荐我知道、FA我知道,“投资咨询”还真没了解过。嗯,点进去一看,全是各种助力上市的捷报,集中在美股、港股。

除了这个IPO行业顾问,“投资咨询”里的其他业务,可研、CDD、市值管理里面全是空白的。

所以说通俗点,这家公司的生意很简单,就是拿拟IPO公司的钱,给公司出所处行业的市场调研报告,帮其上市。

但是呢,这就导致一个问题,本身市场调研应该展现的是完全中立客观的数据,以反映行业真实情况。现实呢,收着拟上市公司的烂钱,那还不在报告中疯狂跪舔?

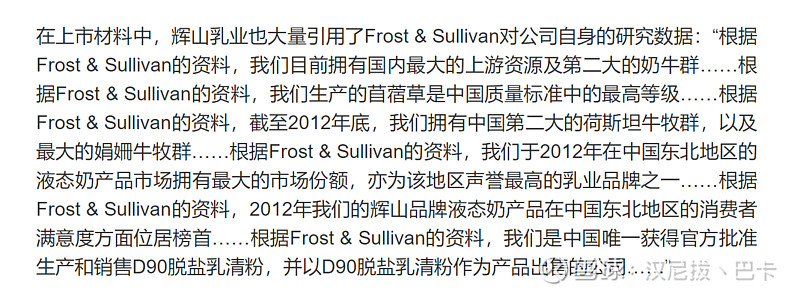

这家Frost & Sullivan的黑历史还真不少,曾经恰过多家涉嫌财务造假上市公司的烂钱,比如博士蛙国际、诺奇、辉山乳业、米格国际、雅仕维、瑞幸等。

其中,最出名的当属辉山乳业和民族之光瑞幸了。

随后,2016年辉山乳业被浑水做空,经历股价暴跌90%,如今落到债务重组。

另外对于我们的民族之光,Frost & Sullivan也是跪舔的不亦乐乎。

在瑞幸咖啡的合作商大会上,发布《中国咖啡行业发展分析》?不把其他品牌当人了吗?不如去朝鲜发布个《全世界国民幸福感研究报告》,歌颂下三胖可好?

跪舔其实不打紧,你要是舔的有水平,我还给你鼓掌。那这家Frost & Sullivan公司到底有没有水平呢,我们再来康康官网上他们自己发布的行业分析报告。

先瞅瞅这个中国生物药市场研究报告。

嗯,封面简洁大气,标题清晰易懂,很好。总共17页?嗯?

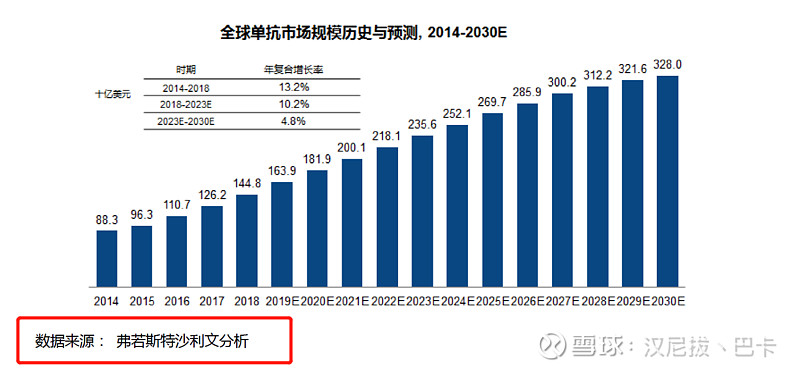

嗯,市场规模,注意数据来源。

我引我自己?非常专业的套娃玩家。5年基础数据,敢于预测未来12年的数据,十分优秀。顺便预测下第50届美国总统吧。

嗯,结尾干净利落,没有丝毫拖泥带水,连个“总结”都不需要。

为了突显Frost & Sullivan报告的优秀,我再放个“反面教材”吧。

某不知名券商研究个生物药的细分领域,居然需要87页?找我们沙利文公司吧,20页以内把整个行业给你安排的明明白白。

还有16页的血友病市场报告,非常牛批。

以我在咨询业的小小从业经验,这样一份报告起码需要耗费一名应届毕业生整整一天时间,非常具有说服力。

突然感觉沙利文公司的这种业务真是稳赚不赔啊。公司出事了,跟我又没关系,我只是个市场调研机构。没出事更好,开心收钱,再加几笔成功案例。安达信、瑞华听了默默流泪。

到这里,我感觉也差不多了,毕竟深交所的大佬们也有所察觉。

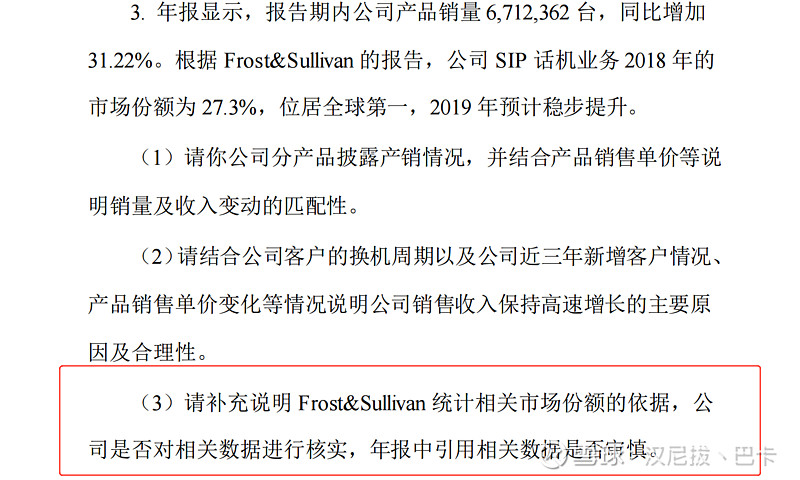

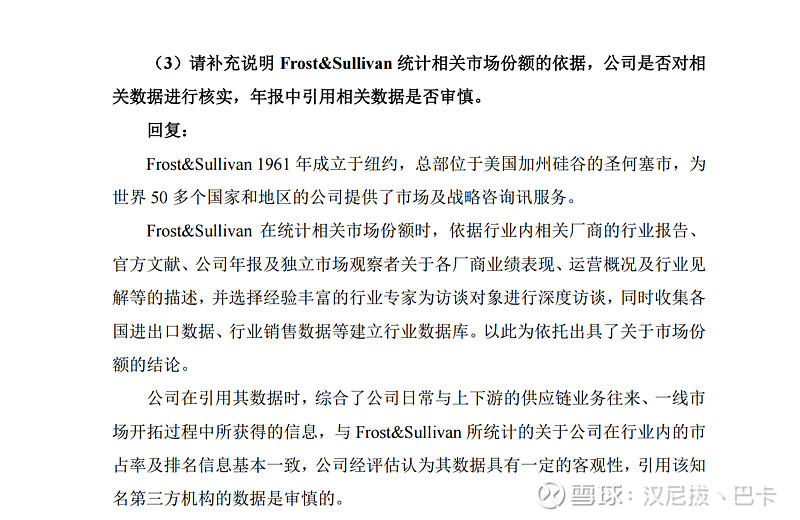

这里更新一下亿联对于深交所问询函的回复,

我本来挺期待,想看看亿联会怎么回应。结果这基本跟我在毕业答辩老师质疑我数据来源时的回答,一毛一样。

前有瑞幸,再前有辉山。亿联到底有没有问题呢?我也不知道,即使有再多疑点,也不排除人家就是辣么牛逼。但是这股我是不会碰的,因为心里没底。

不过有不少人还是顶亿联的,尤其是 @岁寒知松柏 这位老哥。

作为雪球轻度用户,这位老哥我是不认识的,他15年财务经验以及后面搞私募的经历我还是挺佩服。看了他站亿联的几篇文章,一般般,论点很明确,论据不太充分。又看了他之前的一些财务分析,中规中矩吧,没啥问题,也不出彩。

但作为一个大V,敢于堵上名誉和专业性,给亿联做背书,换我我是没这个胆量的。