中国海洋石油是中海油集团下专门从事油气勘探开发的子公司,海油集团持有上市公司64.44%的股份。作为垄断行业的央企,中海油主要负责我国海洋油气资源的勘探开发。公司是国务院国资委直属的特大型国有企业,在两权分离、重组上市、存续企业改造、薪酬改制等很多方面都曾走在国企前列。与国际同行相比,中海油在海上油气勘探效率上仍居世界前列。正是如此,中海油被外界视为国际化程度最高、管理最规范的国企优等生,自2004年国资委开始施行中央企业负责人经营业绩考核以来,中国海油已连续16年获A级考评。

中海油作为海上油气生产商,主营业务收入包括油气销售收入、贸易收入、其他收入。油气销售收入是公司收入的主要来源。

公司主要通过其全资附属公司中海石油(中国)有限公司在国内市场销售中国海域生产的原油。对于在海外生产的原油,公司主要通过全资附属公司中国海洋石油(新加坡)国际有限公司及全资附属公司中国海洋石油国际有限公司下属的CNOOC Marketing Canada及CNOOC Marketing U.S.A. Inc在国际及国内市场上销售。

公司原油销售价格主要参考质量类似的国际基准油的价格而定,根据市场变化有一定的溢价或折价。原油以美元报价,但国内客户以人民币结算。

公司销售的天然气价格主要通过与客户谈判确定。一般情况下,天然气销售协议为长期合同,合同条款中一般包括定期调价机制。公司天然气用户主要分布在中国东南沿海地区。

一、 资源情况

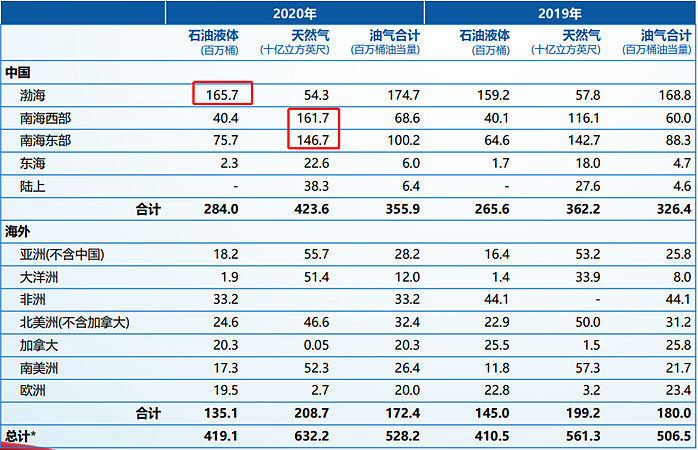

截止2020年报,中海油拥有53.73亿桶油当量的油气储备,其中原油36.5亿桶,境内19.5亿桶,海外储量接近一半达到17亿桶,其中加拿大占大头,有8.91亿桶石油储量在加拿大。而天然气储备中只有13.7%来自境外。2020年公司净产量为5.28亿桶,其中原油4.2亿桶。

从下图的产量摘要来看,公司67.4%的产量来自国内,其中石油主要来自渤海,天然气主要来自南海。公司海外的产量来源不管油和气都较为分散,来自加拿大的石油产量目前并不高。

二、 经营情况

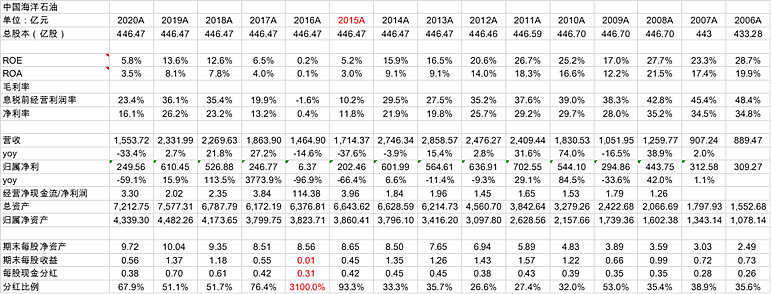

中海油是典型的重资产,7212亿总资产中,4466.7亿是固定资产,现金与理财产品合计有1274亿。资产负债率40%,总负债2873亿,其中长期借款1250亿,计提的拔备约700亿。

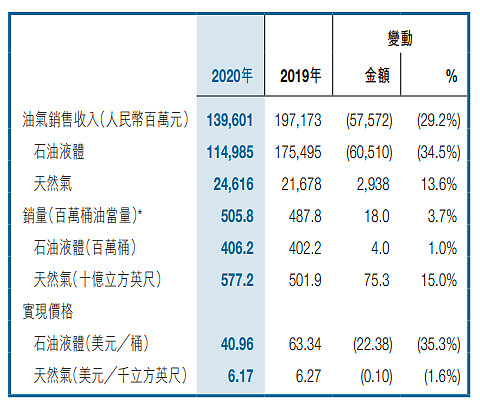

2020年中海油销售5.06亿桶油当量,增长3.7%,但因为疫情影响全年原油实现价格大跌35.3%至40.96美元/桶,公司油气销售收入1396亿元,同比下降29.2%。因为操作费用、折旧摊销等成本较为固定,公司全年利润249.56亿,大跌59.1%。

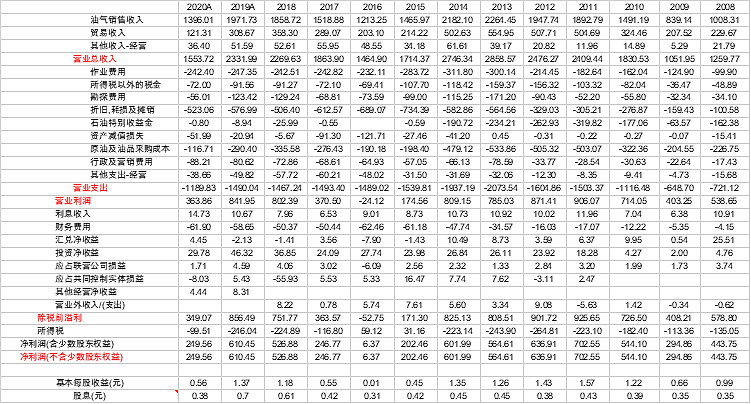

公司近年利润表如下:

三、 综合分析

1、增储上产,降本增效

基本上,从一家公司想做和在做什么事、以及事做得怎么样大体就可以了解该公司的素质。具体在中海油,目前的任务就是两个:一是增储上产,二是降本增效。

增储上产即提高产量的同时增加储备。从数据来看,历年来中海油的储量和产量均实现稳步提升。

储量的上升源于资本开支,在经过2015-2018年资本开支相对低迷的时期后,中海油的资本开支已经明显上升,2020年原本计划继续提高到850-950亿元的水平,但被疫情干扰了。

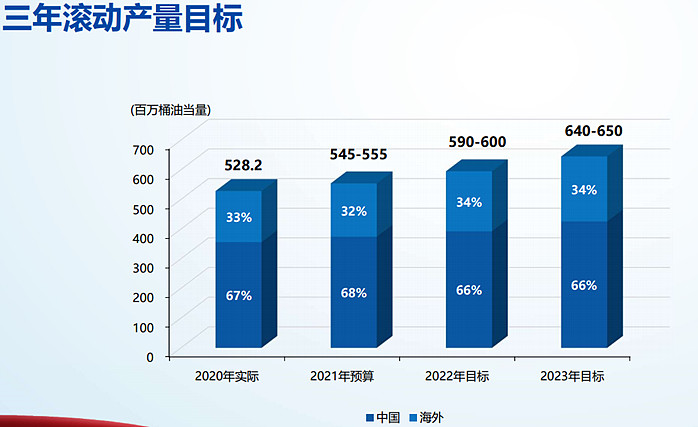

2021年公司展望资本开支将达到900-1000亿元,在资本开支的支撑下,公司未来的产量展望如下:

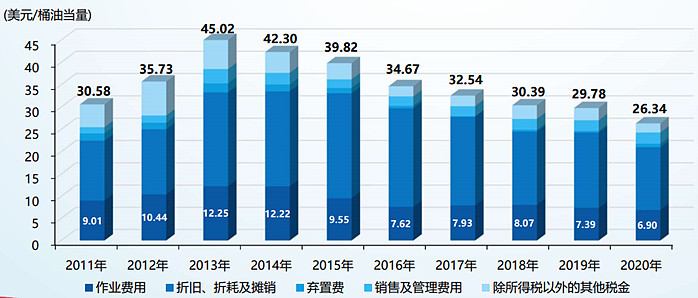

在降本增效上公司成绩亦十分显眼,桶油成本达26.34美元,创十年新低,其中作业费用6.9美元,创十三年新低:

2、现金与负债基本相当,长期负债稳定,维持分红水平无压力

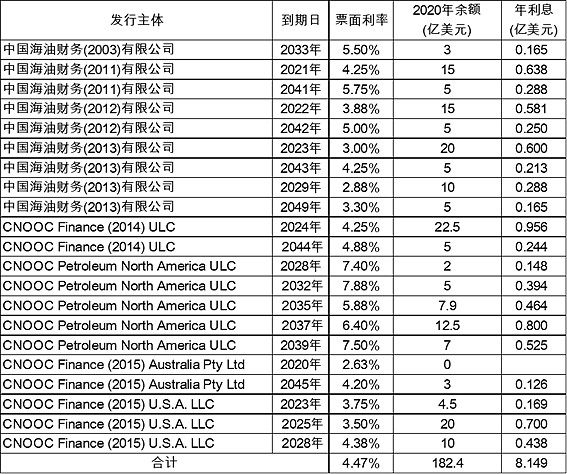

中海油的长期负债主要是2011-2015年油价水平较高时为了支撑资本开支而发的,全是美元债券,综合利率4.47%,加权平均到期年限8.58年。公司目前的有息负债和现金及理财的规模基本相当,风险不大。

3、良好的派息历史

中海油坚持每年中期末期派息,分红比例也很可观,从2016年的数据来看公司也有意愿维持稳定的派息。

四、 投资分析

综合来看中海油的资质不错,产量、成本都是利多的,最关键的问题是油价。中海油是三桶油中对油价最敏感的。

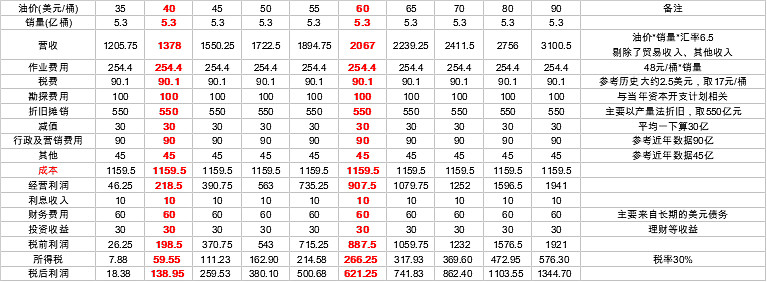

上表是我自己做的关于油价与利润的简单测算。我觉得这是一个偏保守的测算,比如2020年中海油实现价格40.96美元,税后利润约250亿,上表才140亿不到,主要差距有几个方面:1、营收不包括贸易收入、其他收入,按2020年数据这里产生约50亿差距;2、成本项目均有所上升(除了资产减值)产生约90亿差距。具体可以对比2020年利润表看看。

按这个保守预测,以目前60美元以上的石油价格,中海油2021年的利润水平将在620-740亿之间。2019年时中海油的原油实现价格为64美元,产量5.06亿桶,当年的桶油成本为29.78美元,全年利润610亿。近期新闻显示中海油一季度盈利水平达到7年最高,现在产量更高预计5.45-5.55亿桶,成本应该也更低,假设持平2020年26.34美元,2021年利润可能接近甚至超过700亿。模糊来看大约现价8港元的股价对应2021年利润的PE在4-5倍左右。

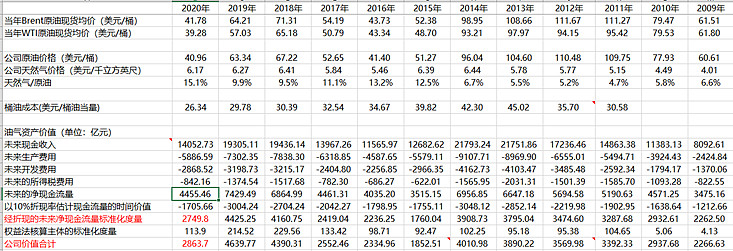

疫情前的2019年,中海油的股价大约在11-12港元左右,现在油价已经回升到2019年的水平,但公司的股价离2019年水平尚有约50%的差距。公司年报每年也会批露油气资产的折现价值(附注:經貼現的未來淨現金流量標準化度量及其變化),采用的是报告日之前的12个月的首日平均油价用于估计未来探明储量中的年产量,以确定未来的现金流量,折现率10%。按该报告估算在疫情影响下出现负油价的2020年,即40美元左右的价格下公司价值2863.7亿,与目前港股市值基本相当,而按60美元左右油价公司价值4639.77亿,对比当下估值有约50-60%的空间,与2019年股价比较相符。

总体上我觉得除非油价长期在疫情水平即40美元及以下,否则中海油50美元油价不亏,60美元以上就比较赚了,70美元以上暴利。虽然油价水平难于预测,但回到疫情时水平应该概率很小。而且目前大宗商品、石化产品等都处于上涨周期,油价单独走熊的可能性也很小,我是倾向于看多油价的。

在盈利水平支撑下,公司未来一段时间内的每股派息不太可能少于2020年每股0.45港元的水平,即按8港元计未来的股息率基本是大于5.6%的。考虑中海油未来产量的增长、成本的下降等等因素,向下空间非常有限,向上有一定想象空间,大概率是赚多赚少什么时间赚的问题,符合我的选股标准。