华能新能源2019年中报总结

$华能新能源(00958)$的情况比较简单,该提的问题之前发的文章都已提及。中报写得就比较随意了,毕竟都要私有化了。

一、经营情况

2019年上半年,华能新能源营业收入为71.39亿元,同比增长13%,实现归股东利润30.94亿元,同比增长31.7%,对应每股收益0.2928元。

公司经营利润率上升至65.1%,主要得益于营收增长,折旧摊销占比下降。同理,公司财务费用占比由17.5%降至14.3%,以上因素推动公司税前利润率由44.3%上升到51.8%。公司维修保养开支,所得税率较为稳定。

公司的资产负债表变化较小,除了老大难问题——应收账款仍然保持高速增长。新能源电价补贴存在拖欠现象是行业发展的普遍问题,目前来看依旧无解。就上半年来言,作为对比可以看一下行业内其他企业的应收账款情况:

不考虑应收账款问题,新能源发电企业的经营情况持续改善,营收和利润保持较高的增长,估值明显偏低。

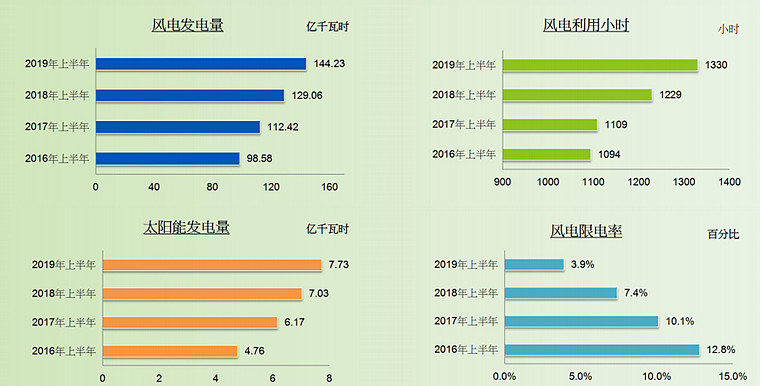

华能新能源上半年总发电量为151.96亿千瓦时,同比增长11.7%,其中风电144.23亿千瓦时,增长11.7%。风电机组加权平均利用小时数为1330小时,增加101小时。

从下图来看,公司的经营指标改善更加直观:

2019年上半年,公司新增装机容量12.95万千瓦,截止6.30日,公司总装机容量1209.4万千瓦时。

总的来说,公司除了应收账款增加较为负面,整体经营情况延续持续改善的势头,营收和利润增长增速较快。

2018年末时,公司预期 2019-2020 年是新能源发电评价上网前的窗口机遇期。公司储备的已核准而未开工风电项目资源约 420万千瓦,其中 72%分布在 IV 类风资源区,其余分布在 I~III 类风资源区。公司为保障 420万千瓦准备资源实现较高标杆电价上网,将积极推进已储备风电项目开工,预期420万千瓦风电装机中大部分将于 2020 年底前开工及投产。与新增装机快速增加相对于,2019 年公司的资本开支计划为 120 亿元,大约是 2018 年的 3 倍。公司将通过发债及银行贷款的形式筹措相关资金。

今年上半年,公司新核准风电20万千瓦,签署风电开发协议200万千瓦;取得光伏平价上网5万千瓦,签署开发协议10万千瓦。

二、其他信息

目前可再生能源补贴目录第8批持续难产,今年有传闻说政府拟取消第8批申报,但我没有找到可信的来源。今年人大代表会议二次会议有代表对提案相关问题,财政部于2019.7.10日的回复可以作为目前补贴政策的一个概览:

财政部把补贴难产的问题归于“由于装机规模发展超出预期等原因,可再生能源发电补贴资金缺口较大,造成部分企业补贴资金不能及时到位。”其提到为解决补贴缺口问题,将会同相关部门逐步调整补贴政策。

对于新增项目,一是积极推进平价上网项目;二是调控优化发展速度,加大竞争配置力度,明确新建风电、光伏发电项目必须通过竞争配置,优先建设补贴强度低的项目,有效降低新建项目补贴强度。三是价格主管部门积极完善价格形成机制推动补贴强度降低的政策措施,新建陆上风电2019年和2020年的最低指导价已经分别下降到每千瓦时0.34元和0.29元,在局部地区已经低于煤电标杆电价;新建光伏发电项目2019年的指导价已经下降到每千瓦时0.4元,通过加大竞争配置力度可进一步降低补贴强度。通过上述措施,可以有效降低新增规模项目所需补贴资金,缓解补贴缺口扩大趋势。

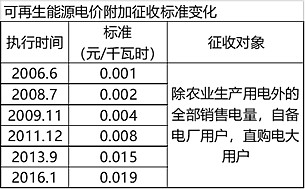

对于存量项目,一是拟放开目录管理,由电网企业确认符合补贴条件的项目,简化拨付流程;二是通过“绿证”交易和市场化交易等方式减少补贴需求;三是与税务部门保持沟通,进一步加强可再生能源电价附加征收力度,增加补贴资金收入。

以上措施的怎么具体落实仍然需要时间。其实这个问题只要提高目前0.019元/千瓦时的征收标准即可解决,但目前宏观经济下行压力大,政府一直在降低工商业电价,同时冻结煤电联动,压着火电企业的上网电价,实在提不动可再生能源税了,原本简单的问题也复杂起来了。

近年港股的估值一直很低,可再生能源发电企业亦如此,近1年以来华能新能源、中国电力清洁能源相继私有化,而且华能新能源宣布私有化后,行业个股的股价明显拉伸,说明相关企业的价值是被认可的,只是目前港股整体环境太差,低估的股票实在是多。

华能新能源私有化的价格与预期基本一致,但是低于我们对公司的估值,我认为公司至少值3.6港币/股,但为了避免麻烦,3.17港币/股的私有化价格是可以接受的。