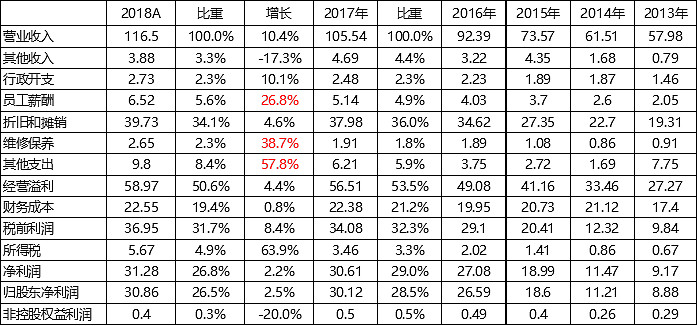

2018年,华能新能源实现营业收入116.5亿,同比增长10.4%,归股东净利润30.86亿,同比增长2.5%。收入增长主要受公司售电量增长影响,公司售电量为240.97亿千瓦时,同比增长11.2%。公司2018年公司平均含税电价0.563元,同比下降1.2%。

公司经营情况持续向好,但公司费用率上升超过预期,有效税率也在上升,归股东利润增速明显低于营业收入增长。本期公司的各项费用都有不同程度的增长,主要是人工成本、维护维修支出上升,不过因为利用小时上升,售电量增长,占成本比重较大的相对固定成本——财务费用、折旧摊销相对稳定,占营收比重下降,但息税利润率仍然由2017年53.5%降低至50.6%。所得税同比增长63.9%,原因是公司部分子公司税费减免优惠到期(例如新设企业“三免三减半”),公司所得税本期所得税税率为15.34%(去年同期为10.1%),考虑到公司有相当项目位于西部,未来税率应在15%~25%之间。

公司近年的利润表如下:

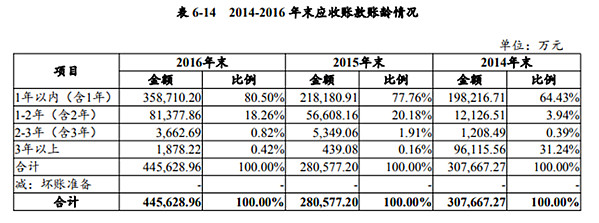

公司的有息债务保持稳定,500亿左右,目前公司有息债务的综合平均利率是4.5%。公司资产负债表基本保持稳定,但一个不好的迹象是本期应收账款延续大幅度增长,该项目反映的是电网公司未付的售电款,其中主要是新能源补贴。公司认为由于过往并无坏账且该可再生能源电价附加由政府资助,因此并无坏账风险,未计提坏账准备——这也是行业通则。

从下表可以看到,这是行业性的现象,基本上新能源电力企业的应收账款都出现了快速的增长,背后的原因是新能源补贴出现缺口,补贴发放出现明显的迟缓。

公司港股年报均不批露应收款的账龄,不过华能新能源发行债务的募资说明书公布过2016年之前的应收账款账龄,从往年的情况来看,应收账款还是以1年内到期的为主,但也有不少超过1年以上的。新能源电力企业在售电时,上网电价超过当地常规火电上网电价的部分即为国家新能源补贴,当地火电上网电价的价内部分直接由当地电网公司(通常为省级电网)结算,各省电网公司售电款一般由开账单日起15至30天内到期,只有部分风电项目收取的占总电力销售30%至60%的可再生能源电价补贴需要视相关政府机构向当地电网公司作出资金分配情况而定,这也使这部分收入款项回款时间较长。

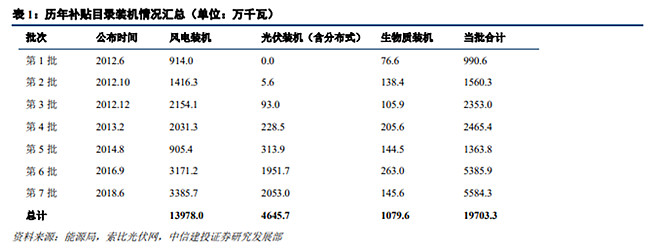

随着我国新能源发电装机容量快速发展,补贴所需资金亦迅速增长,到2016年时已经有明显的缺口。目前政府审核通过纳入补贴的项目一共发布了七个批次,最新的是2018年6月公布的第七批,从下图可以看到,在1-4批时,批次之间的时间间隔较短,但此后5-7批都不同程度的“难产”,审核时间间隔长达1-2年,公司2014年末3年以上账龄(见上图)的应收项目即反映了这一现象的影响。

不仅审核批次间隔时间过长,而且纳入批次的项目也有明显的滞后。以2018年的第七批目录为例,此次目录的申报周期为 2017 年 3 月至 6 月,列入的项目为2015 年 2 月至 2016 年 3 月底投产并网的可再生能源发电项目。对于新能源运营商而言,这部分补贴相当于已被拖欠两到三年之久,形成了较大的应收账款。

截止目前2019.5月,第八批次仍然遥遥无期。

华能新能源近年的总装机如下,基本反映了行业近几年的发展。今年上半年行业总装机较2017年末仍然实现12.6%(上半年4.45%)的增长,华能新能源基本不变,只增长了3.44%——全行业装机加速,主要原因在于政府将于2020年推动风电平价上网,行业出现抢装机的情况。

公司预期 2019-2020 年是新能源发电评价上网前的窗口机遇期。公司储备的已核准而未开工风电项目资源约 420万千瓦,其中 72%分布在 IV 类风资源区,其余分布在 I~III 类风资源区。公司为保障 420万千瓦准备资源实现较高标杆电价上网,将积极推进已储备风电项目开工,预期420万千瓦风电装机中大部分将于 2020 年底前开工及投产。与新增装机快速增加相对于,2019 年公司的资本开支计划为 120 亿元,大约是 2018 年的 3 倍。公司将通过发债及银行贷款的形式筹措相关资金。

目前公司的装机在“三北”地区(西北、东北、华北)的比重是较低的,某种程度上是公司经营策略决定的 ,三北地区拥有较好的风资源,但存在电力外送和消纳的问题,而且这些地区风电过剩较为严重。公司目前装机主要位于4类资源区(非三北地区),比重65%以上,核准未开工的项目4类资源区比重75%。4类资源区风资源相对较差,但通常离负荷中心较近,消纳和上网电价上有一定的优势。

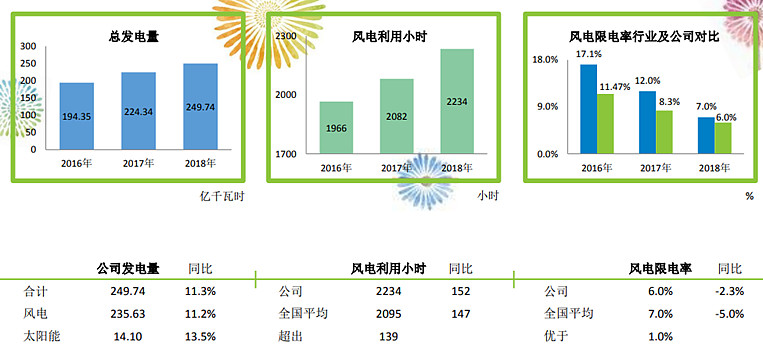

如果从利用小时和利润来看,近两年风电行业全行业相关指标持续向好,利润基本保持两位数的增长。近年来弃风问题受到政府及电网企业的高度重视,有效的应对弃风问题的措施正在逐步落地,包括通过火电机组灵活改造提升调峰能力、特高压通道的建设和批量投运、通过风电供暖扩大消纳等措施,弃风率和利用小时指标都已改善。

得益于布局上的差异,公司目前利用小时和弃风限电指标都优于全国平均数据。

目前华能新能源含税上网电价为0.563元/千瓦时,逐年下降,原因是新投产项目的上网电价相比要低于存量项目电价。以推定同期全国煤电平均标杆上网电价为0.377元/千瓦时计算,公司度电补贴0.185元/千瓦时。按2018年数据计算,华能的度电税前利润0.153元。

目前政府计划2020年实现风电火电基本同价,届时一些项目不再依赖补贴。但我国风电项目陆续过了质保期后,后期的运维对于前期粗放的、高速增长的风电行业是一个较大的考验。这个源于风电行业的一个潜在逻辑——过于10年来风电的装机成本一直处于下降的趋势,但政府基于合理利润的定价总是相对滞后,而风电的建设周期基本在一年之内,则在成本的下行过程中,因为电价尚未反映成本下降,风电场基本都可以获得超额收益,正是这一机制推动了可再生能源发电的高速增长,在电价调整前经常出现抢装的现象,行业上游的风机制造商供不应求,随便一个风机都能卖出去,造成鱼龙混杂,产品质量不过关。

由于我国早期风电行业的大跃进式发展,风电机组在风场实际运行中存在运行不稳定、故障频发等问题,质保验收环节缺乏统一标准和明确机制,导致开发商与整机商博弈不断,风机出质保难(华能新能源收取的质保金在负债的其他应付款项目,总量约45.8亿)。

今年华能新能源的费用情况大幅上升,背后的原因之一就在于此,未来随着更多电厂出质保期,运营年限上升,公司长期面临成本控制的压力,这个是公司未来利润一个重要的影响因素。

影响风电企业的另外一个重要因素就是补贴。我国的新能源补贴从结算上看,补贴的是上网电价超过当地电网常规能源电价的部分,而补贴资金来源过于单一,只有一个——通过终端用电量收取电价附加形成的可再生能源发展基金。可再生能源电价附加从 2006 年 6 月底开始征收,征收标准最初为 1 厘/千瓦时,其后随着可再生能源发电发展规模的扩大,电价附加标准也相应提升,经过五次调整,自 2016 年开始为 1.9 分/千瓦时,对居民用户电价附加标准为 0-8 厘/千瓦时且各省(市、区)执行标准不同,对农业生产用电和西藏用电予以免收。

可再生能源基金收支不平衡,补贴缺口较大,补贴不能按时发放是目前制约整个行业的重要因素。中信建投测算当前理论应收补贴 1011 亿元,估算实收补贴为 766 亿元。

总的来说,目前华能新能源有两个关注的重点——费用控制和补贴。最近两年,风电企业的运营指标,比如售电量、利用小时、弃风率等都在明显改善,营收和利润持续增长,但估值水平一直保持在低位,就是因为市场在这两个问题上的看法分歧较大,这也是机会所在。