大家好,我是财富智慧与美酒。

巴芒思想的追随者,学习投资的一个小学生。

本月交易记录

卖出部分古井B,买入贵州茅台。

目前持仓

第一仓位:腾讯

第二仓位:茅台

第三仓位:谭木匠

第四仓位:古井贡B(少量)

第五仓位:洋河(微量)

年内收益率

年内,沪深300全收益涨幅为+1.76%,小酒实盘净值涨幅为+14.68%

声明

笔者写文,主要目的是记录自己的投资感悟历程,以便于事后检验、总结、提升自己的企业分析能力,文中任何观点、看法和操作,均可能充满主观臆断,充满谬误与偏见,不构成投资推荐!*

洋河股份2023年简析

一、洋河概况

2023全年:

营业总收入331.3亿,同比增长10%

归属上市股东净利润100.2亿,同比增长6.8%

其中23年前三季度:

营业收入302.9亿,同比增长14.4%

归属上市股东净利润102.1亿,同比增长12.6%

第四季度:

营业收入28.4亿,同比下降21.5%

归属上市股东净利润亏损1.9亿,同比下降-161.3%

2024年一季度:

营业收入162.6亿,同比增长8%

归属上市股东净利润60.6亿,同比增长5%

在24年2月的年度工作大会上,管理层说:“洋河总体完成了全年各项指标······”在22年财报中,也明确23年经营目标为“营收同比增长15%”,我之前看洋河前三季度营收增长率14.4%,洋河还完成了全年指标,第四季度营收怎么也有15%左右增速。谁知,营收不仅没有增长,还暴降21.5%,净利润更是亏损1.9亿!管理层诚信何在?

洋河四季度历年营收和净利润占比都不高,企业有时也会用其调节平滑次年一季度数据。但问题是,24年一季度营收才同比增长8%,净利更是只有5%的增长。如果没有财务数据调节,24年一季度数据不是更夸张,更吓人?(如下图)

2024年白酒上市企业一季度数据显示,大部分名优白酒继续两位数同比增长,只有洋河等少数酒企增长率不足5%,呈现下降衰退趋势。

从19年初至23年末五年间,洋河营收从241.6亿增长到331.3亿,年复合增长率6.5%,归母净利润从81.2亿增长到100.2亿,年复合增长率为4.3%,远低于上市公司平均水平。

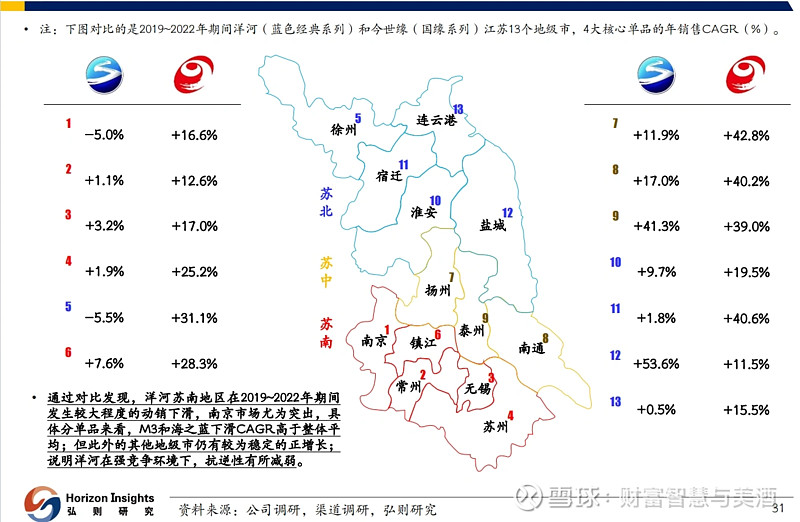

另外,作为企业营收蓄水池的合同负债,23年底也同比大降,比上年同期减少26.4亿,其中预收货款下降18亿。而同处江苏的竞争对手的“今世缘”,年底合同负债却同比增加4亿。

毫不夸张得说,洋河正在节节败退!

洋河,ni到底怎么了???

二、洋河困境的始末

我对洋河很有感情的,洋河曾是我的第一大仓,清仓时也留了一些观察仓,一直关注洋河的发展,下面谈谈我对目前洋河困境的理解。

(再次声明:我非专业人士,以下观点只是自己的主观臆断,可能充满错误与偏见,不构成投资建议,不承担任何后果,切记!)

1. 失败的激励机制:深度分销模式

读明史时,有句话印象深刻:"明亡于崇祯,实亡于万历。" 在我看来,洋河今日之衰败气相,始因于上一代领导管理。

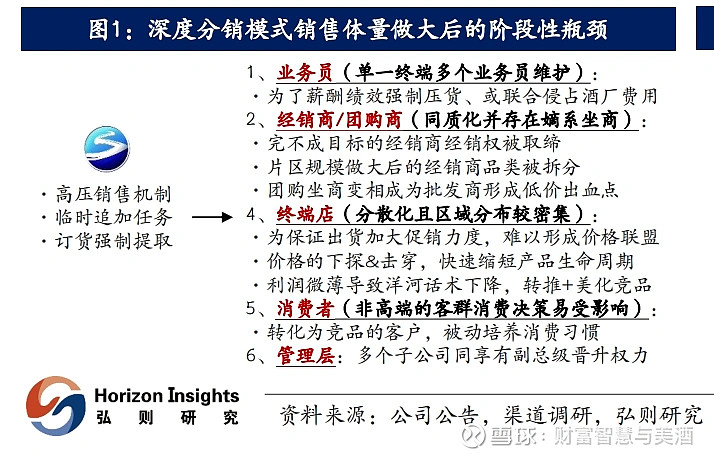

15年之前,洋河发展一直很不错。就连疫情期间,也没有陷入衰退。但16-18年,洋河开始舍弃之前的营销渠道,全面转向所谓的“深度分销模式”后,就开始慢慢变得举步维艰。

所谓“极度分销”,就是洋河自设分公司和办事处,在当地招聘和培养业务员,由分公司和办事处直接管理,按照洋河的“522极致化系统”进行市场推广和产品销售,当地经销商主要起配合作用。

在市场的拓展过程中,经销商必须严格按照洋河的要求运营,否则随时可能产生二批商取代总经销、二批商直接被淘汰乃至业务员变身二批商的局面。通过这种模式,洋河妄想牢牢地将渠道和市场掌握在自己手中。

但是这种分销机制有个致命的缺点:企业、业务员、经销商三者的利益没在一条船上。 企业只想要高控制、高利润,由于推广费是经销商出,免不了忽略效率,盲目扩大营销队伍。业务员接受企业控制,薪资却要经销商付。他们的利益表面看与经销商一致,商品动销好,才能高绩效奖励,实则两者的利益背离的很厉害。企业给业务员树立的“高目标”,业务员转头就把压力转让给了经销商,压货呗。另外,业务员作为企业和经销商的传话筒、连接器,也有权利寻租空间,有时也会与经销商串通,骗取企业营销费用。(如下)

16-18年底,洋河营销看似花团锦簇,连续两年高增长,其实已是强弩之末。当时洋河渠道毛利率不足6%,远低于其他竞品(今世缘的产品渠道毛利在11%-14%之间),大量经销商愤怒的倒向其他酒企。

幸运的是,企业落难之时,白马骑士出现了。19年7月,刘化霜临危受命,出任洋河股份常务副总裁,主持产品营销工作。刘化霜,1970年12月出生,复旦大学工商管理硕士,会计师,是洋河老一辈管理层人员,洋河崛起时的“蓝色经典”台词、文案、设计包装,都是他当年主抓的,能力非常强。

上任之后,刘化霜立马通过调整出厂价格、返利政策,改变了经销商“打款越多,返利就越高”造成的价格混乱,以销定返利的政策也减少了库存。之后,他又逐步把“深度分销”模式调整为“一商为主,多商为辅”的模式,建立更融洽的厂商关系,增厚渠道利润。

芒格说,"说服人最好的办法是诉诸于利益。" 这本是很简单的道理,如果你是烟酒店,如果你是经销商,卖一瓶几百元的洋河赚6元,其他白酒赚15元-20元,你愿意卖哪个?

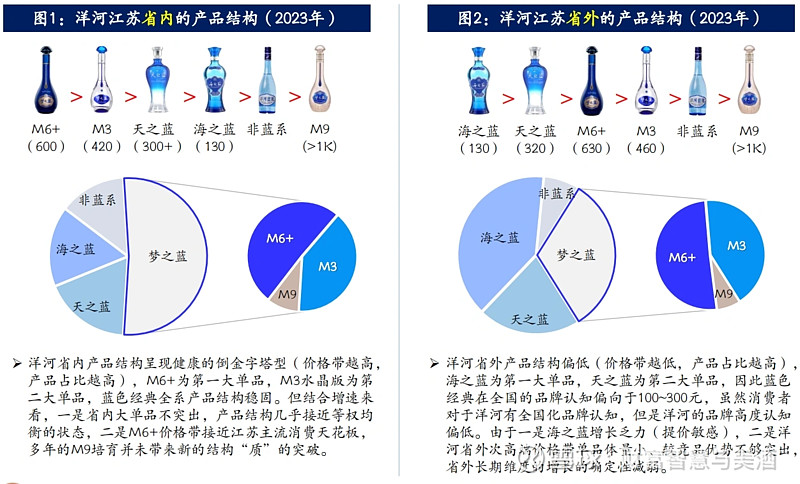

2. 太在意高端,忽视中低端,产品老化断档

刘化霜复兴洋河的第二个杀手锏是"更形洋河老旧的产品矩阵。"

洋河蓝色经典始兴于本世纪初,那时的主流消费群体的消费能力还比较薄弱,百元价位的海之蓝已然不便宜,占据社会主流消费群体的心智。

2002年~2012年,受益于中国加入WTO和中国经济的腾飞,居民人均可支配收入不断上升,白酒行业呈现出价量齐升的繁华景象。2002年白酒产量仅为367万千升,到2012年白酒产量升至1059万千升,年复合增长率11%。

2010年之前,洋河坐享消费升级的红利。之后12、13年"三公消费"造成白酒行业危机时,洋河依然受市场青睐。

洋河真正开始落后,要从15年开始。2015年,一蹶不振的高端白酒率先开始复苏,以茅台、五粮液、泸州1573为首的高端名酒量价齐升。看到高端白酒火爆,洋河时任管理层开始把精力放在主推洋河高端“梦系列”,忽视了自己品牌力达不到高端白酒的现状,又忽视了中低端海天的推成出新,造成旗下产品定位不清,产品矩阵断档,洋河开始不好卖了。

早在2011年,洋河就曾陷入购买“散酒”的舆论漩涡,企业解释说:是购买基酒,不是购买散酒。但市场对洋河的不信任的种子已经种下。

主流消费群体的消费能力迅速上移时,企业却没有提前布局,引导培养消费者从海之蓝过渡到天之蓝,错失发展良机。17年、18年,洋河看似快速增长,实则增长速度上市白酒中垫底,并且为了“不掉队”,强行压货经销商,另外渠道利润极低,经销售已经不堪重负,处在崩溃边缘。

2019年,刘化霜上位后,主导对M6进行换代升级为M6+,"更多老酒,更多容量,更美外观",M6+一炮而红,并快速完成全国化,整体价盘拉升100元,动销良好,渠道利润也足。次高端产品的爆红证明了洋河基本盘还在,下一步最重要的是夯实基本盘,从上往下更新换代产品矩阵,M3、M1、天之蓝、海之蓝等等。

事实上,刘化霜也是这么做的,2020年底,洋河水晶M3火热登场。水晶版是梦之蓝M3升级版,瓶体设计晶亮幻彩,酒体绵润和畅,并采用550毫升规格,超值超量。市场普遍预期,水晶M3会延续之前M6+高歌猛进的势头。

可惜的是,21年1月,洋河换了新董事长,刘化霜逐渐被边缘化。

2021年6月10日,洋河股份发布《关于调整部分公司领导工作分工的通知》,表示经研究决定:董事长张联东同志主持股份公司全面工作,分管集团贸易全面工作,主持双沟酒业、双沟酒业销售公司全面工作。刘化霜同志协助钟雨同志做好股份公司经理层工作,分管产品中心和国际化战略工作,负责集团贸易党委工作。

唏嘘!好好的改革进程就这样被迅速打断,水晶M3未能延续之前的M6+奇迹,使得洋河腰部缺了关键有影响力的产品,给了竞争对手充足的发展空间。

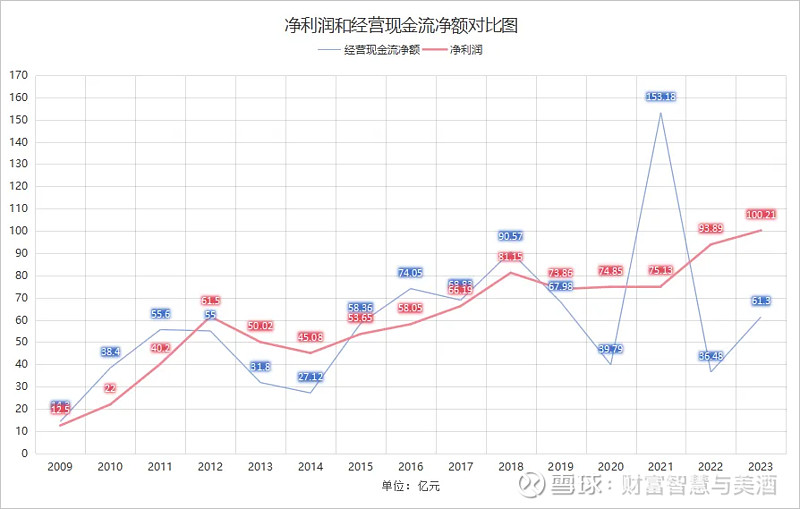

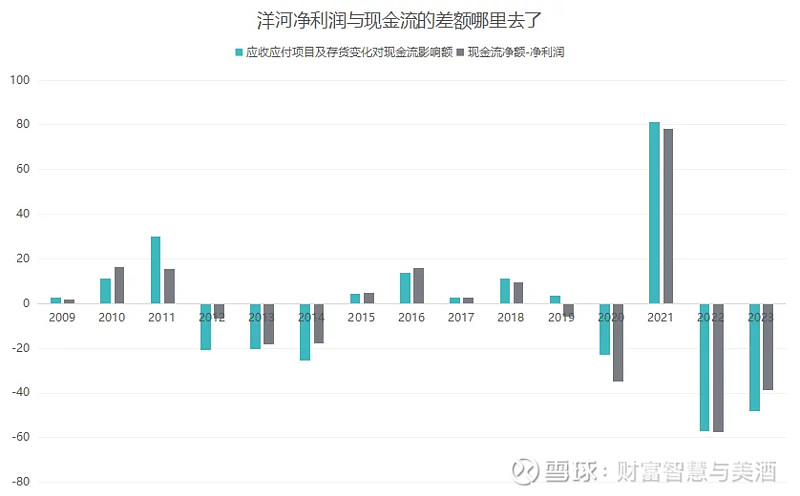

3. 暴降的经营现金流,快速下降的蓄水池

19年之前,洋河净利润与经营活动现金流净额基本相符,19年之后,净利润与经营活动现金流产生了巨额背离。

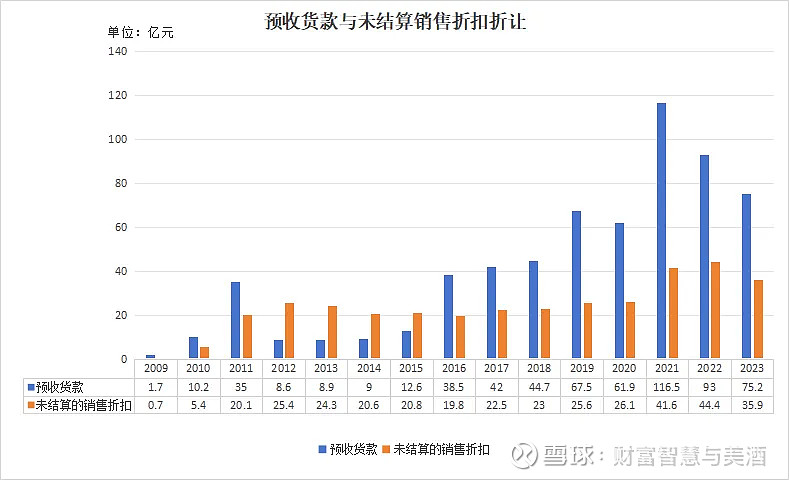

19年的经营活动现金流净额大幅下滑是企业在主动去库存决策。随着M6+大单品放量,21年企业合同负债迅速暴增至158亿,其中预收款为116.5亿,同比增长87%。

但是22年之后,企业渠道利润又开始下滑,动销速度不佳,预收款下降23.5亿至93亿,23年更是下降至75.2亿,企业又走回了老路,陷入泥潭。(如下图)

预收货款和未给经销商结算的销售折扣、折让是洋河销售最大的蓄水池。他若安好,洋河未来的业绩就有保障。它若是不好,企业一定是遇到了什么困难。如2012年,洋河预收货款从前一年的35亿骤然降至8.6亿,相比11年,下降幅度高达75%,原因大家都知道。

2022年开始,洋河经营现金流又开始骤降,其中很大的原因是销售不利,渠道利润也再次变窄。就连大单品梦6+也迫不得已降价了。

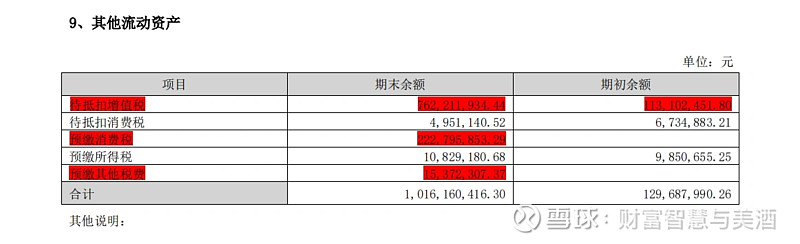

4. 税款疑云

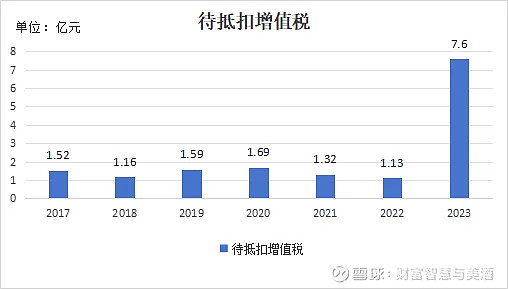

23年财报显示,“其他流动资产”10.2亿,相比去年暴增约9亿。(如下图):

另外,企业还有新增科目“预缴消费税”2.2亿。这是之前不曾有的科目。有小伙伴向上市公司询问,官方给出的答复是:“预缴消费税是冲回已开票未发货的收入形成的。”

针对预缴消费税,网上众说纷纭。主要有两种观点:1.地方政府变相借钱 2. 为了粉饰财报 我思考了很久,还是觉得第二种猜测可能性更高,更合理,即粉饰财报的可能性更高些。

首先,消费税属于中央税种,与地方税务无关。其次,消费税征收的对象是生产企业,拿洋河来说,生产企业把酒卖给销售公司,产生了消费税,然后销售公司卖给下面经销商的时候,不征收消费税。如果仅是地方政府取钱的话,把货发给下面经销商就好了,不用再退回上市母公司。

但是,不管怎么说。这部分预缴税费的存在,对企业,对于投资者来说,都是减分项。

5. 难言乐观的管理层

洋河是2009年上市的,当时的董事长是杨廷栋。

杨廷栋原是泗阳县委副书记,1998年末调任洋河酒厂任董事长,至2012年初离任时,已把洋河从一个不知名的地方小厂子发展壮大到仅次于茅台、五粮液的上市白酒老三,其人可以说是洋河史上业绩最辉煌的董事长。

杨廷栋退后,接棒的第二任董事长是张雨柏。张雨伯也是原泗阳县政府官员,于2003年空降至洋河任常务副总。张雨伯基层工作经验丰富,是实干家,来到洋河不久,恰逢洋河推出“洋河蓝色经典”,为洋河崛起做了不少贡献。2009年洋河上市时,张雨柏已经担任江苏洋河酒厂股份(苏酒集团)有限公司副董事长兼总经理。

张雨伯最大的功绩是在“三公消费”期间稳住了洋河,期间洋河业绩虽有下滑,但下滑幅度显著小于其他白酒公司。并且,在他任上,萧规曹随,坚持上市前制定的扩建产能计划,解决了洋河的产能瓶颈,为之后洋河的发展奠定了坚实的基础。

翻看洋河上市以来的年报,就会发现,几乎所有奠定洋河如今地位的关键工程都是杨廷栋、张雨伯时期开工建设的。(如下图:)

2015年1月,王耀接力张雨伯成为洋河第三任董事长。王耀也是从洋河酒厂体系内成长起来的管理层,最早是动力车间的技术员。收购双沟后,成为双沟副总,后升至洋河的常务副总经理。我在前文中讲过,我认为洋河的衰败始于王耀任职期间。

2015年,王耀上任第一年就大改之前的营销方案,推出“522”极致深度分销模式,成功把洋河定位成一个街边店酒,海之蓝成为全国化的主打产品,拉低了洋河的形象地位。在这种营销模式下,他大量增加营销人员,降低营销效率,无节制扩充营销商队伍,使得渠道利润大降,串货、压货逼得经销商改换门庭。据悉,仅18年一年间,洋河经销商暴增2000家,达到1万家之多。

诚然,更多的经销商意味着更多的铺货,更多的销售窗口,但极致营销模式下强压下,一瓶天之蓝都只有5-10块钱的利润,本来粥就不多,还源源不断填水,经销商沦为洋河的运输大队长和提款机,也难怪洋河经销商19年初会集体反水。

王耀在职董事长期间,营收从161亿增长到254亿,增长1.6倍,CAGR仅为8%。净利润从53.7亿增长到75.1亿,增长1.4倍,CAGR仅为6%。

王耀最大的功绩也许是叫回了刘化霜。在19年,王耀召回了老兵刘化霜,给了自己一个将功折罪的机会。

洋河第四任董事长是目前还在任的张联东,他于2021年01月24日成为洋河董事长。目前,网上对于张联东的评价不一,很多人对他评价很低,也有人为他叫屈,认为他是在为前任留下的烂摊子买单。我个人搜集了张联东空降洋河以来的一些动作,对他感官也不太好。

理由如下:

㈠ 盲目多元化,不聚焦

张联东上任后,提出“双名酒、多品牌、多品类”的发展战略。

这什么意思呢?就是说张联东觉得洋河以前不行,是因为拳头攥的太紧了,拳头打人不疼,要把手指头伸开,用十个指头去戳人,这样更疼一些。简直有些莫名其妙。

张联东上任后的在建项目:

当有人问巴菲特和比尔盖茨两人成功最大的原因时?两人不约而同的写到:聚焦。

张联东大力提拔双沟系和其他杂牌酒人员。并把双沟的地位提升到洋河一般的高度,就是所谓“双名酒”,然后再收购一堆垃圾,就是多品牌,多品类。说实话,这一番操作让我想起了某干将说的:“买买买,大大大,好好好。”

2011年洋河收购双沟酒业时,不知是出于什么目的。明面上,当时双沟酒业是苏酒老二,但2011年洋河营收127亿,净利润50多亿,双沟酒业整体估值不过20亿,还不到洋河年利润的一半。我想,收购双沟的最大的好处也许是双沟原有的9000吨优酒产能和老酒。

至于其他那些果酒果醋项目、拉萨朗热酒项目,有一个算一个,未来必然都是赔钱的垃圾,预算越高结果越惨。

被张联东誉为“三核心”之一的贵酒,个人认为这根号是垃圾中的垃圾。最坏的垃圾是那些长得像“资产”的垃圾。不会有人捡到垃圾就联想到“发财”,兴奋的睡不着觉。却有很多人因为坚守“像资产的垃圾”而蹉跎一生。

2023年11月,洋河新提拔了四位副总,其中贵酒董事长陈太松就是其中一位。2016年6月,洋河股份花了1.9亿买下了贵酒100%的股权,当年就因亏损、短期盈利无望为由,全额计提商誉减值准备0.19亿。2016年至2018年期间,洋河持续借款给贵酒,分别为2.57亿元、5.98亿元、7.54亿元。19年,还新追加了一笔7.5亿元投资,对贵酒的总投资金额增加至9.43亿元。

张联东上台后,继续加大对贵酒的输血,2021-2023年,分别借款3.51亿、6.27亿、6亿元,23年又动工三期工程,投资20亿。

为什么要大力投资贵酒呢?张联东答道:“洋河股份弱在高端!”。这逻辑令人无语。这年月,什么阿猫阿狗,只要是酱香酒,都有“高端白酒”的基因吗?高端白酒就这么不值钱?

王耀当董事长时,双沟系的钟雨成为副董事长,双沟基建大多超预算一倍以上。等到张联东上位后,原洋河系老人通通下台政府、双沟系充斥管理层。这是谁把谁收购了啊,是双沟收购了洋河吧!

㈡ 盲目招人,不讲效率

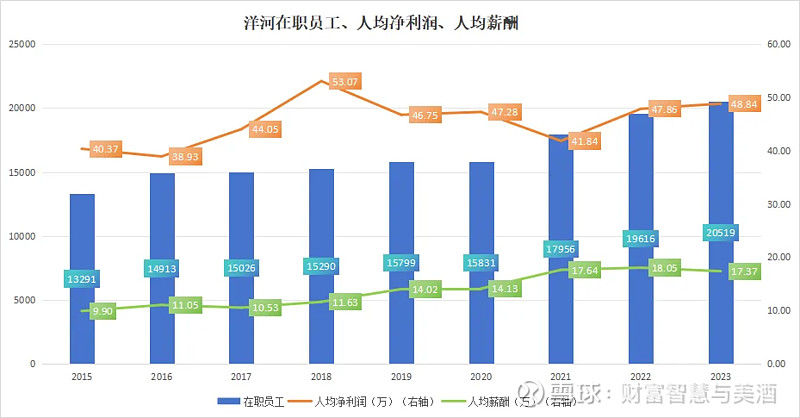

洋河在张联东任上,人员迅速扩张,2020年报显示,企业在职职工为15831人,三年之后,到23年底时,已经上升至20519,多了近4688人,扩张近1/3,而同期的人均净利润,人均薪酬却变化不大。

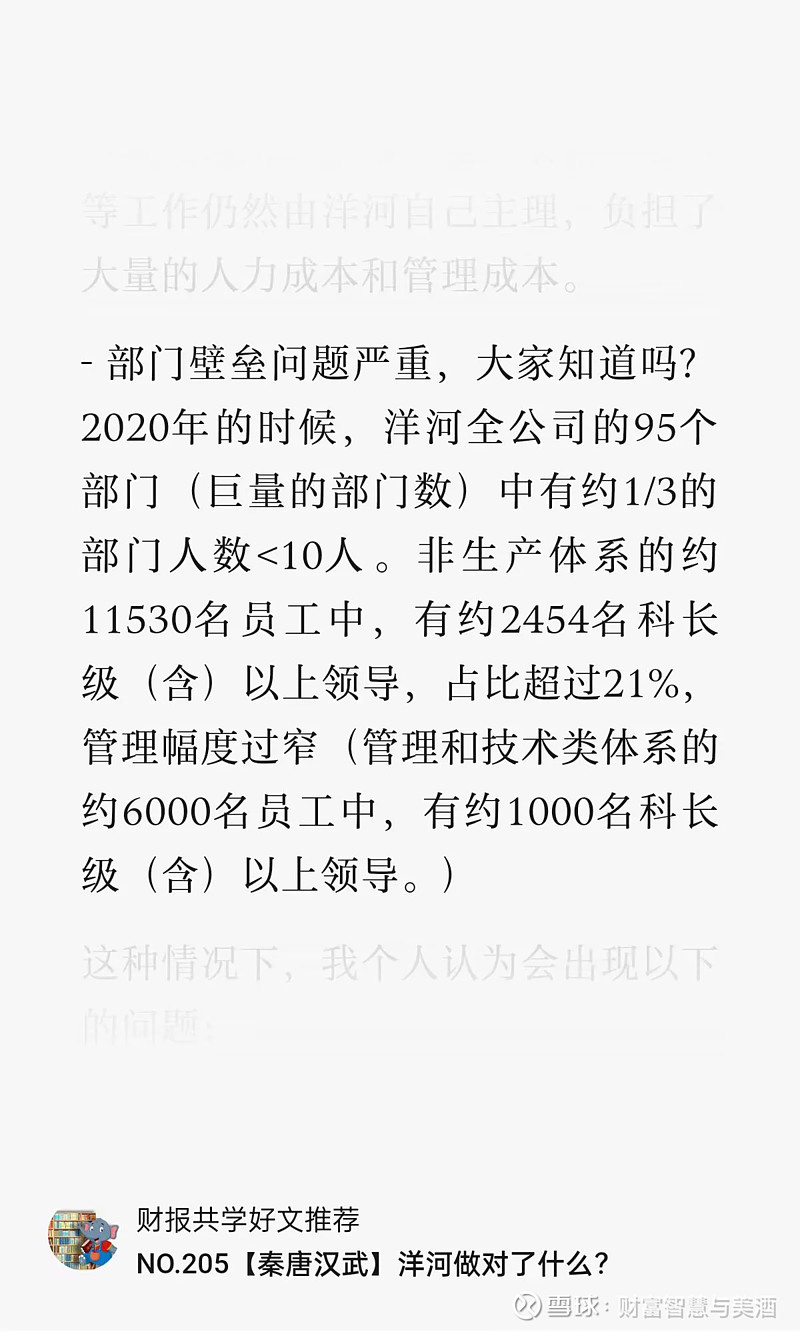

前不久学习群“秦皇汉武'同学分享过一篇文章《洋河做对了什么》,文中一段第三方咨询机构对洋河的描述,让我大为震惊:

在2020年就有95个部门是什么概念,1万多人的队伍中有2454名科长又是什么概念?别说将知不知兵,张联东见面了能认识这95个部门负责人吗?我有些怀疑。这样的行政机构,有何效率可言吗?另外,这么多领导绩效怎么算?

财报显示,短短几年间,洋河企业多招收了1/3人员,23年底人均薪酬还有所下降,太让人担心了。

㈢ 信口雌黃,不可靠

2023年5月,张联东在2022年度股东大会上意气风发:“想要实现十四五酒业倍增计划,每15%的增长速度并不够。我们的增长需要不低于18.5%.......“

另外,洋河在22年财报中明确23年经营的目标为:“营收同比增长15%。”

在24年2月的年度工作大会上,张联东也说:“洋河总体完成了全年各项指标······”

谁料,洋河公布的23年全年和24年一季度业绩,与张联东之前所言相差十万八千里,市场一片哗然。知名投资人“老唐”就以脚投票,终结了长期持有的洋河股份。

群情激愤之下,张联东在洋河2023股东大会上辩解道:”我们洋河是主动降速,主动调整······“

这番骚操作,简直把上市股东当猴耍。巴菲特说,树立一份好名声,需要无数年的坚持,可毁坏它,只需要短短的一分钟。张联东做到了。

他为何执意要把洋河带沟里去呢?是不是想要快速地“富”起来?以往普法404案例告诉我们,空降的高管怎么迅速进去踩缝纫机?无非采购、工程、招人、提拔干部。如果非要给洋河对号入座,张的行为是不是有些许嫌疑?希望他没那么笨,其实把企业做好,得到"股权激励"赚的更多,就像一、二代领导人那样。

三、对洋河未来的期许

笔者目前只微量持有洋河,上一轮牛市中绝大部分卖掉了,(然后每股550港币换成了“相对合适”的腾讯,最低跌到了200以下,目前股价380左右,惨,哈。)对洋河现状的不满,更多的是出于义愤,出于“怒其不争”的情绪,有些像看到“曾今喜欢的人居然堕落了”的那种不爽。

19年买入洋河时,环境没这么差,洋河省内颓势也没这么严重,省外也有继续扩张。洋河缺点是很多:渠道利润低,压货,编外销售人员太多,串货严重,售价倒挂,口碑变坏,也有转机。刘化霜出山整顿后,效果立竿见影。

我当时对于洋河的估值很简单,毛估估。18年净利润约80亿,我预期随着刘化霜的改革,企业必然有所起色。毛估企业未来三五年每年5%-10%的利润增速,那么就是三五年后100-130亿的自由现金流。

当时国际利率不足1%,中国长期无风险收益率大约3%左右,与同时期的其他白酒企业一比较,我给了洋河20PE,自认为还是相对保守合理的。

18年财报显示,洋河账上有理财和现金大约共200亿富裕现金,19年产生的现金足够维持日常运营。这200亿加盈利倍数估值,毛估估2200-2800亿,股价150-185元之间,保守起见以150作为估值锚。

洋河19年股价跌到110,2020年最低跌到80,显而易见的便宜。但,现在回过头“尸检”,洋河19-23年,净利润复合增速不足5%,并且洋河这几年翻来覆去的折腾间,曾今还很弱小的对手,已然成长为势均力敌的劲敌,洋河也不会再有第二个刘化霜出来力挽狂澜,社会环境也一再恶化······

因此,我认为:洋河再不改变,恐怕会更难过。

洋河的也有很大的优点,第一代、第二代领导人留下的天价遗产,富裕的产能,成熟的老窖,可追溯历史的海量优质老酒,未来洋河的产品品质肯定会越来越好。

重点是提升经营销售效率。不过这太难了,我不太抱什么希望。同学们都知道,在公家单位,没有人是多余的。公家单位想进去很难,一旦进去,就很难被“踢出去”。洋河越来越多的职工,是其最大的隐患。如果未来三五年市场持续不好,洋河恐怕会比其他白酒企业难得多。我月内以古井B换茅台也有这方面的考虑。

洋河渠道利润长期很低,刘化霜强行扭过来两年,目前看,又在渐渐变差。渠道利润低,不仅仅是酒卖少了,还会影响产品美誉度。

我有个朋友在江苏徐州,我前不久向他咨询:“大家是从什么时候开始不喝洋河喝国缘的呢?为什么?”他回答道:“大概是新冠疫情后半阶段吧。”他告诉我,当时国缘对标洋河的同档产品,扫码红包优惠力度很大,国缘酒质更柔,后劲更小,领导也总喝。再后来,大家都喝惯国缘了,周围酒局也都认同国缘,达成了社会共识,洋河就没什么人喝了。

当然,这也许属于个例,不能作为洋河营销差的证据。我想说的是,权威影响和社会共识对个人观念的影响真的是非常大,这一点芒格在"误判心理学"中也强调过。洋河坐视竞争对手一点点蚕食自己的品牌影响力,难怪溃败的如此厉害。洋河管理层要是人手一本《穷查理宝典》,也许我们也不会这么失望。

目前,洋河估值1200多亿,23年财报显示,扣除经营负债后,净现金约200亿,24年过半,估计又有几十亿入账。估值10倍PE左右。远低于我19年的入手价。太便宜了。

不过,就目前洋河经营和管理,属实没啥信心。股市中其他好公司也贵不了多少。因此,目前还是继续观察为主吧。

啰嗦这么多,期望洋河未来会变好吧!