与茅台结缘已有6年,感谢茅台让我明白了优秀商业模式的超级威力,也因此真正体会到查理·芒格至理名言:为一家伟大的企业支付公平的价格,胜过为一家平庸的企业支付便宜的价格。

与谭木匠不同,茅台的商业模式极其卓越。茅台每滴酒的投入都是其他白酒的好几倍,但茅台不吃亏,固定资产的投资一劳永逸,产出投入比惊人。更得益于茅台的特殊生意模式,库存不仅不存在减值的可能,每年还变得更值钱。因此,关注茅台,最主要的关注点就是茅台的品牌力与产能,而不是销售。销售只是把黄金变成现金的过程,而生产、储藏才是“点石成金”的关键。

Part1 2022年资产负债表简析

先看2022年资产负债表右面的资金来源部分

经营性负债总资产比重为14.18%,其中重点是合同负债154.7亿。茅台的合同负债是经销商打的预付款,按权责发生制属于下一年的销售,隶属负债科目,但是从实质来说,这部分收入已经流入茅台公司,相当于获得了154亿的免息贷款,茅台就是把这部分钱存银行也有利息收入,实打实的资产。

所有者权益2049.7亿,占比近81%。其中只有1%约26.3亿属于茅台初始投入和上市时股东投入,其他占总资产80%的所有者权益属于茅台历年来的分红后的企业留存收益。由此可见,茅台股份公司现阶段的大部分资产来源于自身经营结果,而不是靠市场融资。

再看资产负债表的左面,钱的去处:

占比11.57%的生产类资产,和占总资产比例的18.85%的经营类资产。两类资产加起来774亿,2022的净利润为628亿,堪称恐怖。这两类资产占比虽然不高,却是茅台最核心的资产,其中最重要的资产是占比11.57%的生产类资产和占比15.26%的存货。换个角度思考,假如茅台公司分拆,资产分两部分,一部分是账面值744亿的这两类资产,另一部分是1744现金和其他杂七杂八的投资,我相信只要不傻都会选择账面值744亿的前者。别说给我1744亿,给我17440亿我都选择前者。道理很简单,这账面值744亿的资产在2022年产出630利润,未来还会一年比一年多的下金蛋,而17440现金不会。会计的局限就是账面值永远只是账面值,代表不了实际价值。

茅台的投资类资产比例很低,不足1%,实际上是低风险现金类投资。如果把这部分也归于货币类资产,那么2022茅台资产中约70%为货币资产。对比茅台的分红政策和投资需求,茅台的冗余资金太多了。况且这1774亿资金的收益大约在2.7%左右,收益远抵不上通胀。所谓投资就是把现在不用的资源交给需要的人或企业,以期在未来获得更多的购买力。现金类投资只会购买力越来越少,妥妥的负资产。芒格说,风险有两种,一种叫买错了生意,血本无归,另一种叫回报不够,看似风险极低,但长期购买力大大削弱,更危险。现金类投资属于后者。

Part2 过去五年资产负债表变动

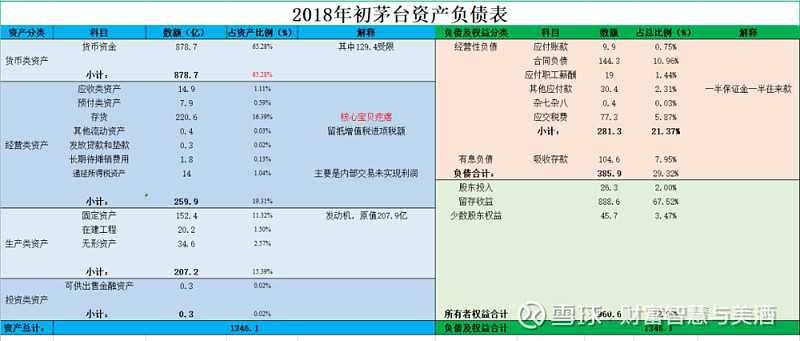

巴菲特老爷子常以五年为一个周期评价自己的投资水平,我尝试从茅台五年资本配置角度观察茅台管理经营。下图是2017年底的、2018年初茅台的资产负债表:

同样先看钱的来源,2018-2022这五年,茅台负债金额由385.9亿上升至493.9亿,上涨了28%,但占总资产比重却在下降。2017年占比29.32%,2022年下降至19.42%,原因自然很简单,因为所有者权益增值更厉害。扣除分红之外, 股东权益这五年上涨了113%。一边长肉,一边产奶,茅台这头超级现金奶牛太牛了。茅台五年综合收益与分红图:

由此可以观察出茅台五年综合收益、分红和资产配置,如图:

这五年茅台经营负债增加了79.5亿,财务公司吸收茅台集团众多子公司的存款增加了28.5亿,再加上2019年集团增资财务公司8.3亿,再加上五年累计综合收益2524.2亿,共2640亿。这2640亿首先分红1445亿,剩余近1200亿,扩张了资产负债表。资产核心经营性资产,增加了220亿,主要是168亿的存货;生产类资产也是核心资产,增加了87亿。经营性资产和生产类资产增长317亿,合计占2640亿资本的11.6%。生产类资产折旧、摊销已经从当年利润中扣除,实际增加额高于87亿,但这317新增资产伴随的是净利润从207亿提升到628亿,其实中有些许现金类投资收益,占比微乎其微。

2640亿新增资本中,占比33%约891亿分配到低效率、低收益的现金类资产、投资类资产,妥妥地减分项。我是偏向保守经营哲学,如谭木匠常年保持巨额现金也常被诟病,但综合考虑谭木匠经营环境和商业模式、竞争壁垒,我很认可谭木匠的做法。现金如空气,如保险,没有现金企业一秒钟都活不下去,为“风险”买“保险”无可厚非。如果不是常年保持巨额现金留存,俞敏洪的新东方早已倒在行业巨变的“黑天鹅”中,也不会有后来东方甄选的再崛起。“安全边际”也是价值投资的核心思想,但“安全”只是企业经营的一方面,经营效率也很重要。茅台保留的冗余现金远远超过“安全”和使用需求,且处在不断上升趋势中,作为小股东,我表示不认可。

结语 茅台投资的核心要素

读完茅台财报,我闭上眼睛思考,对于茅台企业的未来来说,什么是最重要的因素呢?我毫不怀疑是产能、是品牌力。对于茅台来说,销售只是变现的过程,是与利益相关方博弈的过程,短期看似很重要,长期看并不重要。我依然相信世道必进,短时间的波折反复在所难免,但长期趋势应是向好的。就拿提价来说,市场3000,一批价不到千元,价差巨大。一瓶飞天茅台2000元的价差,使人疯狂,经销商疯狂公关,茅台管理被拉下水,集体进监狱,集团也因52.4亿的关联交易,近百亿毛利,提价动力不足。关联交易在净资产5%之内,并不需要提交到股东大会投票,所以茅台大股东难有提高分红率的动力。集团利益与中小股东的利益的背离,地方政府利益与中小股东利益的背离,大家没有站在一条船上。

虽说如此,茅台的品牌力太强大了,瑕不掩瑜,其他只能交给时间去解决。只要产品好,什么时候变现,变现多少,变现后怎么分成都只是暂时因素。这让我想起了小平同志。1973年邓小平回到了中南海,恢复了原有职务,而当被问到他被下放时在做什么时,邓小平却只回复了两个字:“等待。”等待中国最优秀商业模式的企业,管理水平与素质也能与市场地位齐平。我相信会有那么一天。