8月6日下午,首批养老目标基金终于获得批文,市场等待已久的养老目标基金正式启航。华夏、南方、广发、富国、嘉实等多家基金公司旗下共14支养老目标基金在完成必要程序和准备工作后,将很快进入正式发行阶段。按照惯例,最晚会在6个月之内完成募集。

一、什么是养老目标基金?

1、养老目标基金

据证监会《养老目标证券投资基金指引(试行)》规定,养老目标基金是指以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险的公开募集证券投资基金。

自今年3月初,证监会正式发布《养老目标证券投资基金指引(试行)》以来,各家基金公司均是开足马力,不仅纷纷组建团队,而且也都申报了多只养老目标基金。养老目标基金就是旨在于满足人们养老需求的基金,和股票型基金,货币型基金,债券型基金的性质相差不多,但专为养老设计。

2、养老目标基金和养老金入市的区别

很多人容易将养老目标基金和养老金入市混为一谈,但两者虽然同名为“养老”,但实际上的内涵大有不同,不过都有望为市场带来上万亿的的长线资金。对股市长远稳定发展、抑制炒作有着极大的作用。

(1)资金来源不同。养老目标基金是公开募集的基金,资金来源于广大的基金投资者,在这一点上和市场上其他公募基金没有区别。而养老金入市的资金来源是居民缴纳的养老金,是国家为了养老金增值保值,以预防因通胀等因素带来的未来养老金缺口问题而设立的,目前主要采取的方式是委托管理。

(2)性质不同。养老目标基金的假设投资者,是为了提高未来(老年)生活水平,而主动买入的商业性的养老基金。而养老金是必须缴付给国家的,未来能够稳定获得国家退休金的法定款项。两者相比,就像强制险和商业险。

3、养老目标基金的分类

养老目标基金未来主要采取两种投资策略——目标日期策略、目标风险策略。

目标日期基金以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置,比较适合有养老投资需求但对投资知识又不太了解的群体。

采用目标风险策略的基金被称为目标风险基金,也称为TRF。是根据特定的风险偏好来设定权益类资产、非权益类资产的配置比例的基金。它假设投资者比较清晰地知道自身对基金组合风险(波动率)的目标需求,主要目的是为了向大众提供具有不同层次风险目标的投资方案。

通俗点说,就是对于低风险偏好的投资者,权益类资产的占比应该比较低;而高风险偏好的投资者,可以配置较高比例的权益类资产,具体可以等到招募说明书出来关注具体的配置比例范围。

二、养老目标基金能为市场带来多少资金

通过上述内容,我们可以很明白看出养老目标基金本质上就是公募基金。而且一般是期限非常很长的基金,从其能够达到的结果上来看(不考虑过程和性质),和商业养老保险几乎没有多大差别,最大的区别在于未来投资收益率的不同上。

对于一般稍微专业的投资者来说吸引力不是很大,但对于广大不懂投资、但又有养老预防需求的投资者来说,无疑是一个新的选择。但非常重要的一个点是,既然作为公募基金,未来投资方向在资本市场,那么对于A股市场或带来不小的影响。

1、市场担忧或提升商业养老产品需求

上月底,有媒体曝出哈尔滨市推迟发放养老金的通知,引发了公众担忧。此事不仅发生在一家银行和哈尔滨一地,而是涉及整个黑龙江省。黑龙江社保局相关部门解释称,延迟发放是因为需要调整计算养老金上涨的幅度。

实际上不仅很龙江存在着比较严重的养老保险基金缺口,其他省份的养老金情形也不甚乐观。以上海为例,2016年上海居民每月人均养老金3644元,在大城市只能保障普通人基本生活;而2016年上海企业养老保险基金仅够支付约12.6个月,处于全国平均水平之下。

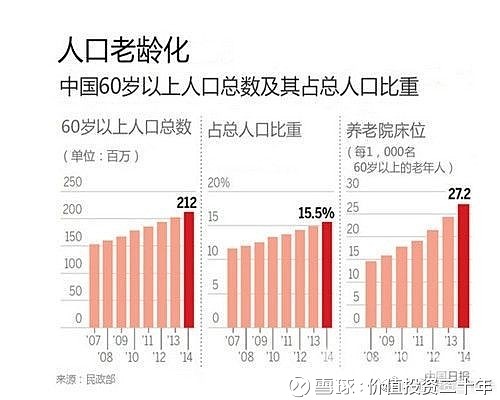

2、人口老龄化将促进养老产业发展

人口普查数据显示,2000年我国65岁及以上人口比重为7.0%,2010年又上升为8.87%;2000年65岁以上人口总数为8872万人,2010年增加至11883万人,年平均增长率为3.0%,大大高于同期全国总人口(0.57%);2000年全国城镇退休人员总数为3170万人,到2011年,这一数字增长到了6826万人,年平均增长率为7.2%。

从国际比较来看,中国不仅是世界上老龄人口最多的国家,而且在2010年之前60岁及以上人口就超过了欧洲,在2010年之后65岁及以上人口超过欧洲,到2030年中国60岁及以上人口相当于欧洲的1.58倍,65岁及以上人口相当于欧洲的1.8倍,分别占世界总数的24.6%和23.5%。

其他还有一些数据认为未来中国老龄化的程度会更加严重,中国步入老龄化社会的速度会更快。在这样的背景之下,养老目标基金采用多元资产配置策略、严格控制回撤、规范投资运作,能够为个人养老投资提供一站式解决方案,可有效满足居民养老资金保值增值的需求。

3、国际对比视角下中国养老目标基金规模预测

养老目标基金主要瞄准追求长期稳定回报的投资者,可能会有比较大的发行规模。养老目标基金批准,可能会给市场带来长期增量的资金,有利于市场企稳回升。基于海外经验来看,我国的养老目标基金也有十分巨大的发展空间。

例如,美国个人退休金计划(IRA,各人负责、自愿参加的个人储蓄养老保险制度,以此为基准进行对比)成立于1974年,到2017年末规模达到8.6万亿美元,其中4.7万亿美元投资于共同基金。

当前市场预测,未来中国的养老目标基金每年可新增规模3000-4000亿元。如果按照美国投资共同基金的比例来看,大约每年可以为股市带来1650-2200亿元的长线资金。因此有专家称,此举有望改变基金业未来20年,更有望为股市引入数万亿长线活水。

三、养老目标基金投资的方向

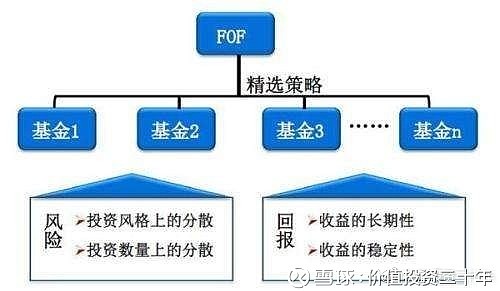

按照规定,养老目标基金投资于股票、股票型基金、混合型基金或商品基金(含商品期货基金和黄金ETF)等品种的比例合计原则上不超过30%、60%和80%,因此养老目标基金采用的都是FOF的形式。

养老目标基金采用FOF形式,主要是考虑到养老基金的目的是实现资产的保值增值,要尽量保证本金的安全,FOF作为分散投资的品种与养老目标基金契合,而基金本身也是分散风险的品种。

对养老目标基金投资子基金的规定时间,最近三年平均公募基金管理规模(不含货币市场基金)在 200 亿元以上或者管理的基金中基金业绩波动性较低、规模较大。因此可以看出来养老目标基金是风险厌恶的。

难么市场的现状如何?我们对市场的预期又是怎样?(债市、货币市场存而不论)

如果决策层沿着“股市必须起到应有的作用,即在充分满足实体融资需求的同时又要防止过度炒作挤占实体经济的流动性”这样的监管思路落实到位,那么不管是壳公司、并购转型,还是题材概念过渡炒作,这几种“玩法”可能都要在一定程度上被压制甚至是打压。

同时,经济任务的核心在于去产能、去杠杆、去库存,这就意味着“周期复辟”、“经济U型”的预期面临严峻考验。经济从抵抗式的复苏继续回到了磨底的过程中。叠加贸易战的影响,至少在中短期内,周期型和外贸依赖型投资都将面临挑战。

因此,还剩下一个不错的选择是国内依赖的白马股,我们认为买入 “白马股”大概率是最好的投资方向,这些公司经得起时间检验,具备扎实的基本面和清晰的商业模式,特别适合当下注重“确定性”的市场。因此,风险厌恶的养老目标基金的主要标的应该是稳定的白马股相关基金,这和我们的一贯思路相契合。

当然这只是我们的看法,不代表目标基金未来实际的操作。

股市有风险,入市需谨慎。

编者按:据此,我们谈一点未来我们的一个投资方向:未来两年复合增速在20%以上、PEG小于1、中等市值规模的公司。这些公司往往拥有一些独到的优势:有的是高速成长的小行业中的寡头公司,有的是稳定增长的大行业中的寡头公司,还有的是有独特产品优势的公司。对于个人投资者而言,这是对选股能力的考验。以上内容仅供参考。