所有的投资策略都建立在对企业的正确估值上,但估值并不能够保证有限的一段时期内一个企业股价的涨跌,对于不同类型的企业,估值并不能一劳永逸的解决所有的买卖问题。合理的估值指的是在一定时期内由市场无风险利率加上风险溢等于投资者所认为预期收益率。

即:预期收益率=市场无风险利率+风险溢价

一般而言收益波动大的品种风险溢价高,收益波动小的品种风险溢价低,所以周期性品种由于收益波动很大,市盈率比较低。除了预期收益外,另一个重要指标是股票的内在收益率,该收益率等于市盈率的倒数加上预期增长部分。

即:内在收益率=1/PE*(1+净利润增长率)

从本质上来讲,企业价值等于企业在全生命周期内全部自由现金流的折现值,但针对不同的行业、企业,要综合考虑行业发展前景,企业的成长性,公司的管理水准,行业的竞争格局,这是最考验功力的部分,也是对商业洞察力的综合考量,我们暂且称为“前景分析”。

因此投资者首先要明白:

1.估值不会给你带来直接利润。投资利润实现是企业经营或市场资金博弈带来的,也就是说投资的利润是企业分红或市场差价带来的,仅此而已。我们常说,投资的利润是企业成长带来利润,这是间接的过程,因为企业成长也必须通过高分红高派息和市场资金追捧出盈利差价来实现。

2.估值能够带来的只是安全边际。估值是为了安全,始终坚持低估时候要关注、高估时候要警惕,这样才能符合“大家恐慌要贪婪,大家贪婪要恐慌”的市场哲学。同时,如果低估值企业被错杀,你不会一样恐慌;但如果一个股票严重高估,你就会警惕不追涨,从而保证资产安全。

3.估值没有绝对的标准。每个人的风险偏好是不同的,所以每个人对风险溢价的要求是不同的,同时对不同行业的风险溢价要求也是不同的,而市场合理估值是要找出真个市场估值的中间线,这对大多数投资者而言是比较困难的。而市场的利润恰恰来自市场对估值的不确定性。

那我们如何对已经持有的企业进行评估?有没有一套标准可供参考?

我们认为估值大多是动态的模糊的,所以能清晰感受两端区域已经很好了,不要努力研究在乎过程怎样演变。 根据估值这三个特性,可以粗略定出操作手段:持股守息,等待过激。具体操作如下:

一、定性分析

1. 做自己能力范围内的事情

首先,应当限制投资企业的范围,不能每一只都想抓到、每一分钱都想赚到,过犹不及、物极必反就是这个道理。我们认为,在价值投资的过程中,要善于缩减企业范围,只找能力圈内的企业、找行业龙头,因为除了估值、更重要的一项工作就是前景分析。

我们不可能熟知每一个行业、每一家公司,只能找自己最熟悉的行业和公司去分析判断。这样下来可以过滤掉90%的企业,只剩下10%的可估值企业。当然随着积累的慢慢增长,未来可能会有更多的可选择标的。

很多投资者会担心失去很多投资机会,一些小的炒作的机会,我们并不能把握,如果能够完全把握还做什么价值投资?那是神应该做的事情。价值投资的企业一般都是优秀的企业,不是小而美就是大而优,这样就大大降低了估值的难度,对企业估值也就有信心了!

2、企业前景分析

综合考虑行业的发展前景,行业的竞争格局,企业的综合竞争优势,企业的管理水准,对企业的成长性和竞争优势的持久性做出评估和结论,综合而言,这一部分是对商业洞察力的一种考量,是投资水平高低的分水岭。

行业的前景、企业的成长性对企业估值和折现率的选择影响巨大,也是投资利润的重要来源。目前市面上对企业前景分析往往以净收益增长率为核心来分析企业的发展能力。其优点在于各分析因素与净收益存在直接联系,有较强的理论依据;缺点在于以净收益增长率来代替企业的发展能力存在一定的局限性。

同时还有一些其他的影响企业价值的因素被广泛使用,如:

1、销售收入

2、资产规模

3、净资产规模

4、资产使用效率

5、净收益

6、股利分配

7、可持续增长率等

针对不同的企业,评估的标准不同,需要投资者去认真学习和分析。比如对于消费类企业,最关注的的是销售收入或市销率、存货周转率、净资产收益率、可持续增长率等。

二、估值算法

由于现金流折现法对于大多数投资者而言太过复杂,而且通用型并不强,因此我们一般对于不同的企业和行业要采取不同的一般投资者可接受的估值方法。在这里我们暂且称之为“综合估值法”,虽然可能会有些争议,但却最能够贴近市场。

1、 历史经验估值法

比如,对于金融行业来讲,PB和PE估值法是最实用的,也是长期观察的结果。对银行业来说,极端估值为0.8-1.0PB,8倍以下PE时,基本上属于跌无可跌的状态,进入漫长的窄幅震荡期,之后会迎来爆发增长。

对保险业而言,极端估值为0.8-1.0倍PB价值、或10倍以下PE,此时跌无可跌,进入窄幅震荡期,也是重仓介入的时期。两个大行业都可以用简单的PB估值法找到估值的底部区域,即使在银行业最不受待见的这7年里,在1PB左右介入,投资收益率也可以保持在15%以上,非常好的收益了。

对于强周期性行业而言,行业的低谷期一般估值在1.5倍PB,此时若基本面因素好转,股价会暴涨,属于非常好的战略建仓期。比如中国神华的极端估值一般为0.9-1PB,此时跌无可跌。但需要注意选择龙头企业避免破产。

其他行业的投资历史经验需要投资者自行寻找,算是课后作业吧!

2、财务指标估值法

投资不是寻求收益的最大化,而是在风险可控前提下寻求合理的投资利润。以上都是用的偏历史经验的估值方法,下面还本追源,最基本的企业估值还是需要用到企业未来自由现金流折现估值,这是是最通用的估值方法,我们对其做了一些简化,以便于更多的投资者使用。另将PEG估值法也一并给出,供投资者参考。

(1) ROE折现估值法(绝对估值法之一)

首先选用最近3年复合扣非ROE作为标准ROE指标,当然也可以参考最新一年的ROE指标以及趋势变化,得出相对合适的ROE指标;

其次分别选择10年期无风险利率、GDP增长率、银行个人贷款利率三个指标作为折现率。目前三个利率的各自的平均值约为4%、6.5%、8.5%。

其中,对成长性较高的企业(ROE>20%)的企业使用无风险利率进行折现;

对成长性中等的企业(20%>=ROE>10%)使用GDP增长率进行折现;

对成长性较低的企业(0<ROE<10%)的企业使用银行个人贷款利率进行折现;

对于ROE为负,但是企业未来前景可观的企业使用其他方法进行估值。

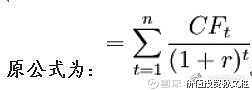

原公式为:

其中:n为资产的年限;CFt为t年的现金流量;r为包含了预计现金流量风险的折现率。

现简化为:P=ROE/折现率*每股净资产。(适合企业ROE<20的稳定型企业,其他企业建议原公式计算。)

举例:若平安银行保持5%的净利润增长,以2017年扣非每股收益1.3元为基准,连续增长10年到2027,如果2027年以后平安银行的净利润保持0增长,那么现值平安银行的现值为21.92元。

如果用简化公式,那么计算得出平安银行的合理估值为15元(ROE为10.93,折现率为8.5%,每股净资产为11.71)。这样计算更为简单也更为保守。

2、PEG估值法(相对估值法之一)

PEG估值法是近年来较为流行的新的估值方法。这里详细介绍一下如何运用PEG确定股票的合理估值。

PEG就是市盈率相对于净利润增长率的比率(理论),实际计算中,如东方财富、万得等流行软件,使用TTM市盈率相对3年复合每股收益增长率为公式,即PEG=PE/(3年复合每股收益增长率*100)。

如果PEG>1,则股价高估,PEG越高表明股价越高估;如果PEG=1,则股价合理;如果PEG<1,则股价低估,PEG越低表明股价越低估。

举例:继续以平安银行为例,目前平安银行扣非TTMPE为6.47,3年复合每股收益增长率为9.10%,PEG计算为0.71。若PEG为1,则合理估值为12.5元。

需要指出的是,任何公司的净利润增长率都是变化的,PEG估值法不适合那些业绩很不稳定的小公司或处于发展初期的公司,PEG的核心内涵是企业按照当前速度永续发展,小公司明显不符合该核心内涵。

同时,PEG也不太适合一些非常成熟和稳定的大公司或行业,因为那些公司业绩相对稳定、增长不大,投资者投资这类企业追求的是稳定性,因此对这类企业使用现金流折现法更加有效。

把PEG估值法和市净率结合起来就基本可以确定一只股票是高估还是低估。一只股票看起来PEG小于或等于1,但如果市净率高达10倍以上,仍然极有可能被高估了。如果一只股票市盈率和市净率都很低,并且PEG小于1,那么基本上可以确定是低估了。

当然还有更多的估值方法和类型,我们会在以后的时间慢慢跟大家分享。总而言之,对任何方法,都不要犯教条主义的错误。我们追求的是企业发展的钱,如果运气好的话顺便赚一点市场估值提升的钱,从经验上来看我们往往可以同时赚到这两部分的钱!