撰文:博众研究张峰华 指导:孙文胜

东易日盛装饰成立于1997年,专注于为中国精英阶层提供“有机整体住宅装饰”解决方案,形成独特的涵盖住宅装饰设计、施工、主材代理、自营木作产品配套体系的全产业链发展模式,成长为中国住宅装饰行业的知名企业,家装行业率先上市,2014年成功在深交所上市,股票代码002713。

建筑配饰行业进入平稳发展阶段

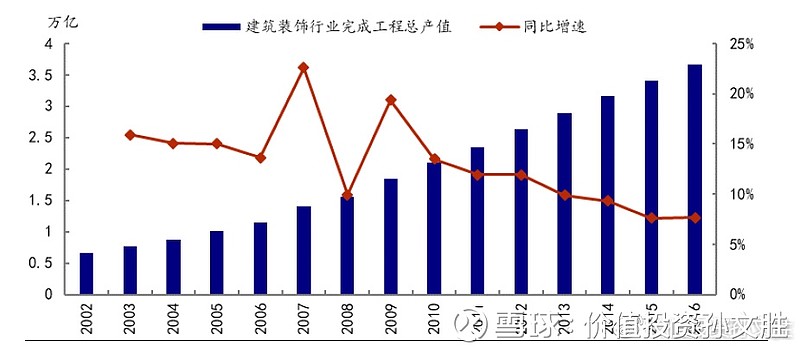

改革开放以来,我国建筑配饰行业逐步发展为一个专业化工程领域,行业年总产值由1978 年的150 亿元增长到了2016 年的3.66 万亿元,产值提高近250倍。近年来,行业增速有所放缓,从2010年的13.5%下降至2016年的7.6%,建筑配饰行业进入平稳发展阶段。

图1:建筑配饰行业总产值及同比增速

图1:建筑配饰行业总产值及同比增速

虽然本轮房地产上行周期受到严厉的政策调控,2017年以来,房地产投资及销售增速有多下滑,但房地产存量市场广阔,为家装行业保驾护航。,2017 年以来已有12 个城市二手房交易超过或接近新房的50%,二手房再次装修市场空间亦不容小觑。竞争优势突出,在众多家装企业中脱颖而出

1、东易日盛公司旗下现有4个子业务,分别是东易日盛装饰业务(简称A6业务)、速美、睿筑和精装业务,多品牌协同发展,几乎覆盖市场全部需求,家装业务占总收入的90%以上。

其中,A6是公司的传统及中坚业务,以“有机整体家装”为导向,为中高端客户提供个性化家具定制,是公司主要收入及利润来源,目前A6业务稳健增长,主要体现在以下三个方面:

(1)、店面扩张,每年保持15-20 家增长速度,2017 年已有店面150余家;

(2)、客单价稳步提升,客户均单值从2014 年的24 万稳步提升2017 年的29 万,未来将通过提供丰富的全家定制衍生服务,进一步提升均单值;

(3)、在手订单充足,考虑到公司稳定的高量房转化率,未来业绩可期。

2、东易日盛以DIM+系统为核心的信息化系统,实现高效运营,打造行业最快交付期。

3、是行业中唯一完美整合定制家具的家装公司,自有木作工厂无毒工艺领先,配套整装服务,满足消费者一站式需求。

业绩增长稳健

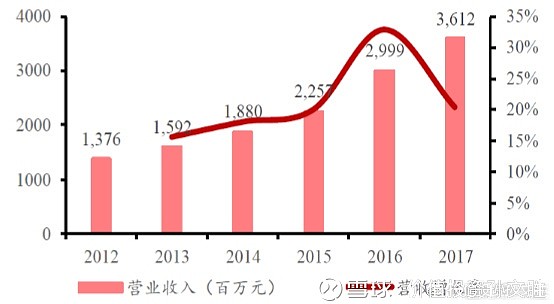

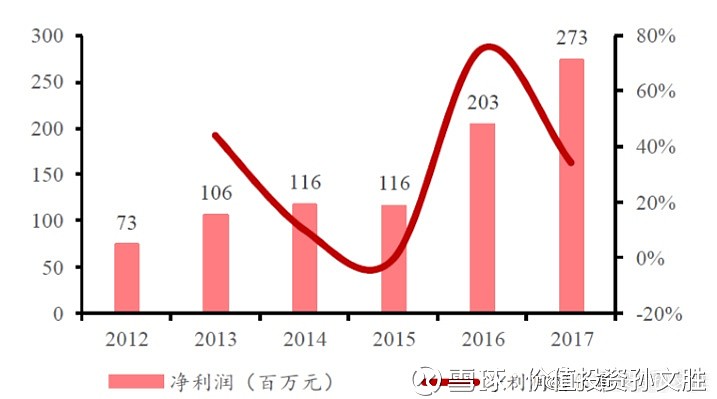

公司近年业绩增速较快。得益于家装业务的快速发展,以及收购子公司贡献收益,公司2017年实现营业收入36.12亿元,同比增长20.46%,2012年-2017年营业收入CAGR达到21.3%;2017年实现净利润2.73亿元,同比增长34.4%,2012-2017年净利润CAGR高达30.10%,业绩增长迅速。

图2:营收及增速情况

图2:营收及增速情况

图3:净利润及增速情况

图3:净利润及增速情况

7月10日,东易日盛发布了2018年半年度业绩修正公告,预计实现归属于上市公司股东净利润850~1200 万元,同比扭亏为盈(去年同期亏损768万元),在上半年家居家装行业整体表现相对平淡的格局下,保持了出色的发展态势。好于此前的预告(上半年归母净利润-960~-580 万元),业绩修正原因是设计类业务增长超出预期,分季度来看,东易日盛1Q/2Q18归母净利同比增长-5.7%/38%~45%。

链家入股协同效应显著

公司于2018 年1 月完成定增,天津晨鑫(链家全资子公司)与万科链家(万科持股50%,链家持股35%)获配相应股数,而后二者又以21.38 元/股进行大宗交易(折价率12%),最终天津晨鑫/万科链家认购东易日盛3.1%/1.6%的股份,分别成为东易第二大/第六大股东。此举将深化公司与链家的合作,产生协同效应,双方共享客户、互作营销,公司可依靠链家的前端资源进一步提升获客能力。链家是我国长租公寓市场领军者,将与东易日盛长租公寓事业部一同探索长租公寓蓝海,贡献收入增量。但仍需注意速美业务发展不及预期,并购子公司未达业绩承诺等风险。

(以上内容不构成股票推荐及买卖建议。股市有风险,入市需谨慎。)