教科书定义公司价值,是一家公司在其余下寿命里所能产生的现金流量的折现值;内在价值只是一个估计值,不是精确值,而且还是一个利率或者现金流量改变时必须更改的估计值。而对于价值投资来讲,所有的投资策略都建立在对企业的正确估值上,内在价值为评估投资和企业的相对吸引力提供了唯一合符逻辑的手段。

但企图精确估值是很难做到的,甚至比短线操作还要难许多。截止目前我仍然认为,企业估值是投资中最难的事情,要综合考虑行业发展前景、企业的成长性、公司的管理水准、行业的竞争格局等等,一些非常难以量化的考量,也是是最花时间,最考验功力的一部分。

市面上有很多中估值方法,《投资价值理论》中的折现现金流量法(绝对估值)被经济学家们应用的最多,但市场上的分析标准常常依赖诸如股利收益率、PE、PB或者成长性等相对估值线索。相较于绝对估值法,相对估值法往往面临着极大的不确定性,且往往很多人对这种不确定性并不了解、甚至缺乏认识。下面我举几个简单的相对估值陷阱例子:

1、净利润大幅增长源于非经常收益

有些股票在账面上显示出极低的市盈率、或者极高的业绩增速,从而给相当多的投资者造成误导,认为企业被严重低估、符合价值投资逻辑,故而买入。买入之后股票仍然跌跌不休!

股票1:东旭蓝天

扣除非经常性收益以后东旭蓝天利润只有4300万,较上年同期增长是16%,对应现在真实市盈率现在是在28倍左右。目前账面显示,东旭蓝天PE(动)为2.82倍,净利润增速为2909.1%。所以,在价值投资中不能单纯看表面数据,需要深入去挖掘一个公司的财务,知其然亦要知其所以然。(这只股票并没有深入挖掘,仅以此作为案例。)

2、估值的变动源于会计制度的改变

个别公司由于改变了会计制度,导致短期业绩出现暴增或快速下跌,但并不具备业绩持续性,对其主营并不造成重大影响,但能够导致投资者对公司产生误判。

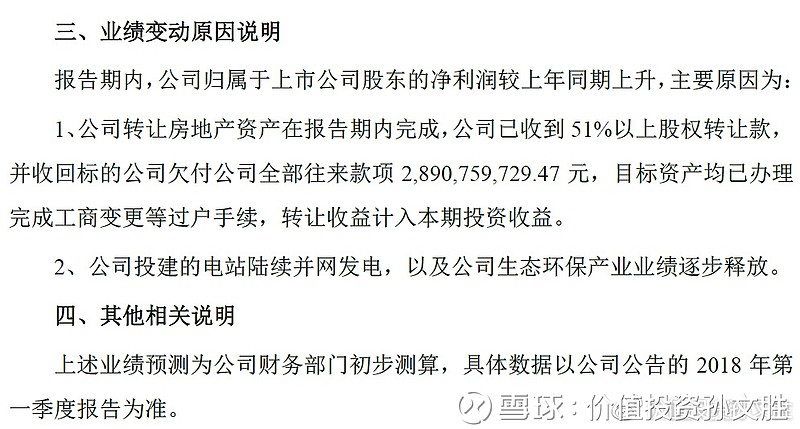

股票2:罗牛山(会计制度改变造成估值降低)

罗牛山2018年一季度净利润3.31亿元,扣非净利润-2684万元,同比大幅减少,甚至有盈利转入亏损。目前账面显示公司同比增长284.81%,市盈率仅10倍。业绩暴增原因主要源于,公司对海口农村商业银行股份有限公司委派董事,能够对其施加重大影响,因此对海口农商行的投资改为按权益法核算,预计对本期利润影响约3.5亿元;

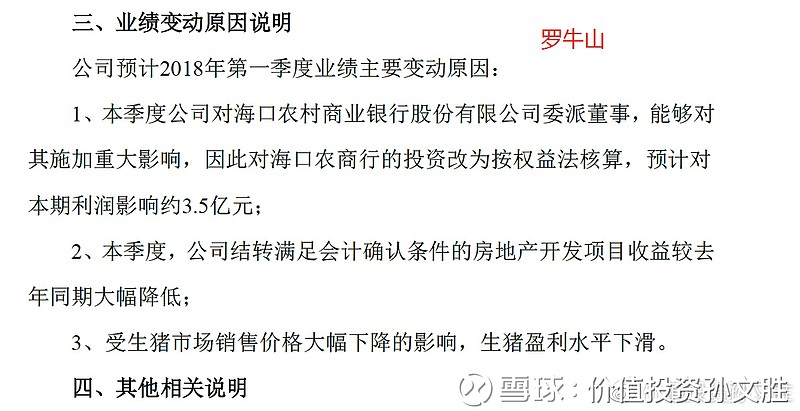

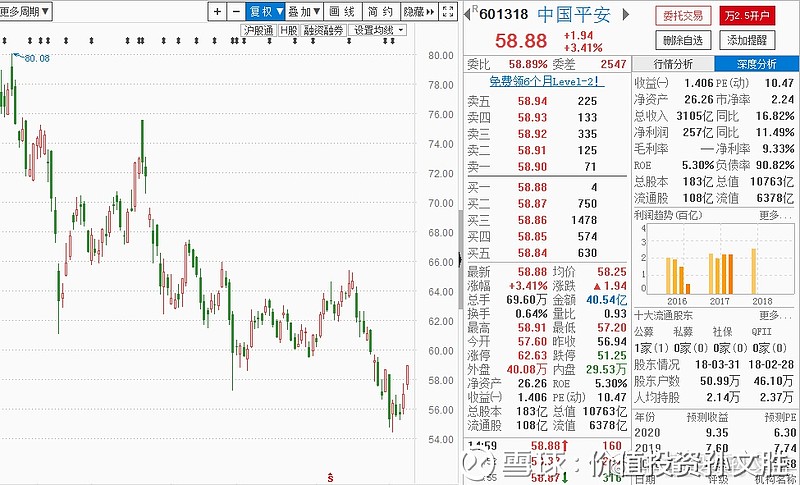

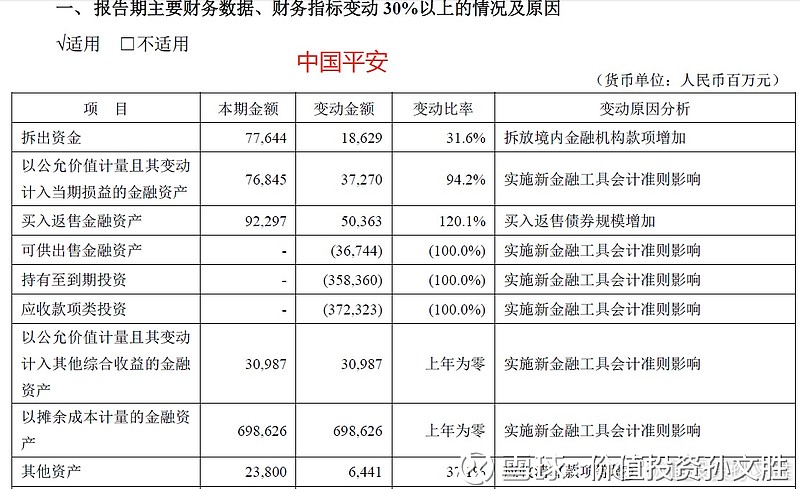

股票3:中国平安(会计制度改变造成估值上升)

由于公司先实IFRS9,叠加2018年一季度国内股票市场回调预计对公司利润产生负 49 亿的影响,如果按旧会计准则量公司一季度归母净利润为305.48亿元,同比增32.5 %。同时公司一季度特别分红每股 0.2 元,超预期。但账面仅仅体现出会计制度变化带来的业绩增速变化、但并没有对公司按照传统会计口径核算业绩进行体现,公司受到市场的打压。

3、周期性品种估值变动源于产品价格的变动

一些周期性产品在产品景气周期巅峰时倍市场疯狂炒作,但是产品景气周期能否持续、什么原因导致的、行业发展未来等都需要去认真的研究分析判断,而不是单纯的预测产品价格按照当前的增速成长,这样往往会造成预判。

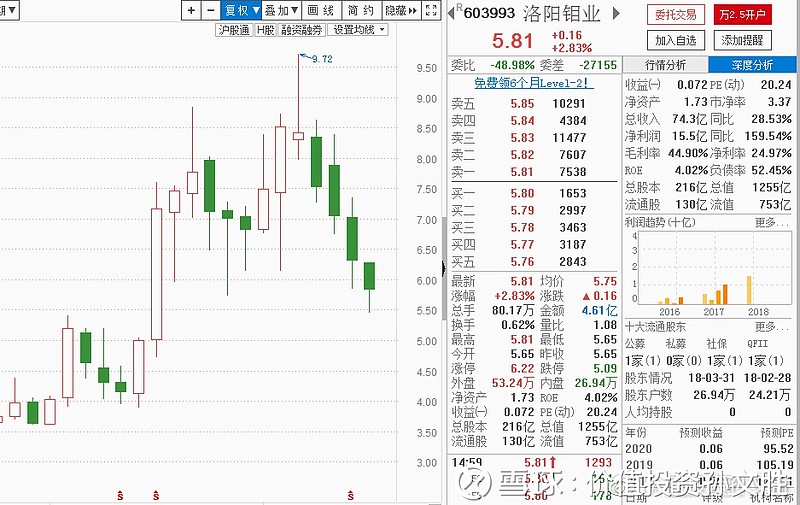

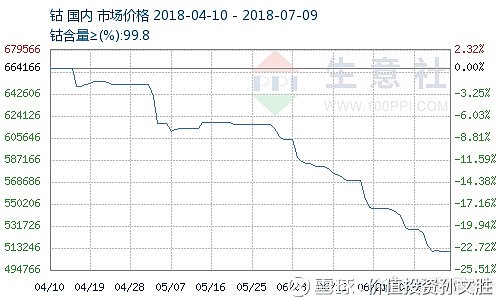

股票4:洛阳钼业(金属钴景气周期判断)

金属钴在去年以来价格高速增长,带来相关产业公司价格暴增。然而今年以来,金属钴价格一路走低,而很多投资者还在股价将持续走高的预期当中。一方面是由于对于相关数据的获取不知道具体路径,二是并不了解整个产业技术替代和变化的方向。比如现在有很多厂商已经宣布,如果钴价继续上行,将放弃金属钴转寻替代产品;新型电池技术如铝空气电池、石墨烯基电池、超级电容电池、硫磺新能源电池等对钴的依赖性并不大,未来有可能出现新的储能技术的技术革命。

股票5:风华高科(MLCC的景气周期判断)

日本本来是MLCC的最主要生产国,全球前十大MLCC生产商,日本占据7席。但近两年来,安倍经济学破产,日元大幅升值推高日系厂商成本和产品价格,使得日系产品竞争力大幅下滑。同时中国收紧了稀土的出口政策,稀土是制作MLCC陶瓷瓷粉和电感铁芯,永磁体等必备材料,收紧稀土出口政策对日本电子元器件行业(包括 MLCC,电感,LED 等)有重大影响。未来半年公司有望受益国内 MLCC 高容进口替代和国外厂商订单转移,销售将持续增长。

4、行业地位和行业竞争格局对企业估值的决定性作用

一个企业在行业中的低位、行业整体竞争格局对于企业估值会产生决定性影响。特别是在寡头竞争行业中,越是处于底层的企业越难以获得持续的高增长,利润往往被高端企业完全垄断。主要体现在具有天然垄断特质的行业中,比如互联网。

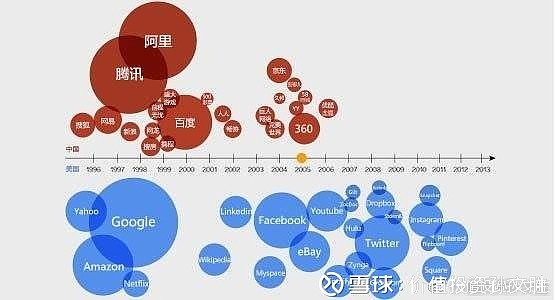

股票7:腾讯控股(行业中寡头垄断)

各品牌图示比例以企业现市值规模为参考,各品牌图示圆心所在位置为企业创立时间。目前中国的互联网企业基本上形成了四大家的竞争格局,其中阿里、腾讯、百度几乎占据了竞争的半壁江山,我们常用的爱奇艺、知乎、糯米、美团、猫扑、斗鱼、微博、喜马拉雅甚至于共享单车背后几乎都是BAT的身影。在这种情况下,投资其他的互联网企业真正的成功概率并不大。

总而言之,将各种估值方法作为一种公式化、标准化的数据模型意义不大,对于很多类型不同、不具可比性的企业来讲基本上没有可操作性,但将这个概念作为一种思维方式来考虑,则要简单得多,也具有了可操作性。本周四,我们将对这种可操作性进行进一步论证教学,希望大家都能够真正有所成长。

股市有风险,入市需谨慎。撰文:张峰华 指导:孙文胜