上周,我们整理了鲁证期货植物油首席分析师史恒昱的印尼棕榈油产业调研记录,在调研中,分析师发现进入四月后印尼降水完全缓解了墒情,未来几个月印尼产量可能会出现季节性环比增长,目前印尼PPO整体库存处较低水平,以及印尼近1000万吨/年的生物柴油产量已基本开满的情况。

5月10日上周五,MPOB公布了4月的棕榈油数据。尽管去年至今年一季度,马来半岛、沙巴等地降水有限,但MPOB数据显示2019年一季度马来棕榈油产量同比增10%达历史高峰。基于此,史恒昱对马来西亚未来几个月的产量、库存也给出了自己的预测观点,他认为从目前的基本面来看,棕榈油价格压力不大。

下面,我们一起来看一下鲁证期货植物油首席分析师史恒昱的《MPOB四月马来供需数据要点解析》

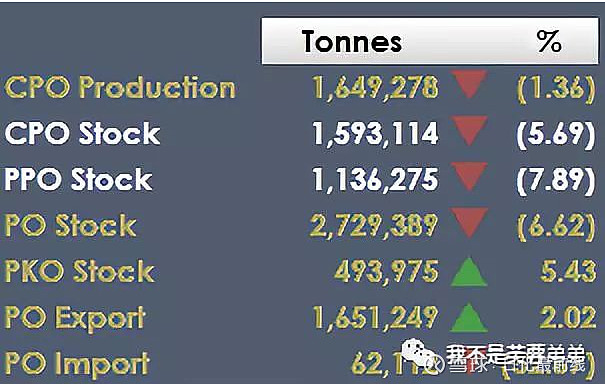

马来棕榈油产量情况说明

报告发布前民间机构的预估值

我自己的平衡表里报告前产量放在172万吨,库存放在了285万吨,很个性地远远超出上述三个机构的预估。而实际的MPOB官方数据如下:

我的产量放的比较高的原因是,去年6、7、8月份马来的产量被外星人伤害以后,后面每个月,包括三月份,FFB单产都在慢慢向“我认为的正常值”贴近,而且2018年12月份到3月份,单产其实都比它该达到的水平更好一些。

4月份我之前放的FFB单产跟3月份的水平差不多,但是实际的情况兑现的比我预估的居然还更差了一些。

上一篇文章里说到,去年底到今年一季度,沙巴、沙捞越和马来半岛一点区域降水不咋地。尽管降水对产量的影响机制是非常复杂的,但是非常主要的一个还是,在黑果串采摘前的小几个月里,降水是否理想对果串成熟度、增重和OER的影响最大。那么一季度产量都表现那么好了,4月份的降水也缓过来了,我真的没有理由把4月的产量放的很低。

我很乖巧地调低了5月份的产量预估,不然看起来产量跳动太大了。5月份开始,后面几个月的产量我分别放在:173.5、184.5、190.5、204、213、220万吨。这样我全年产量仍然放在2200万吨以上,但是细心的你会发现,这并不是特别低的一个数字,它对应的单产仅仅与正常水平一致。因为我不太愿意相信外星人会在二三季度再来一次突袭。

马来棕榈油消费分析

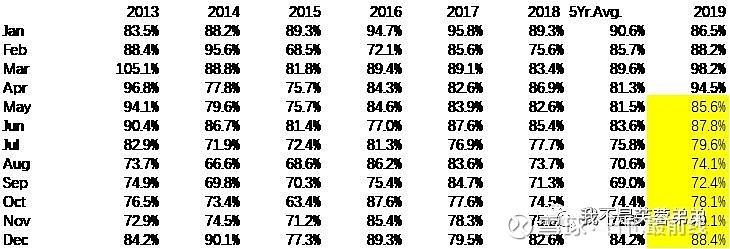

消费这块,这个月CPO的加工率非常的高,我们来看一下数据(黄色部分是我的预估值)

四月份加工率94.5%,比上个月少一丢丢,但是远高于往年同期水平。这个数据是我造的,意思是每个月精炼厂和油化工厂加工CPO数量的总数除以当月CPO的产出。

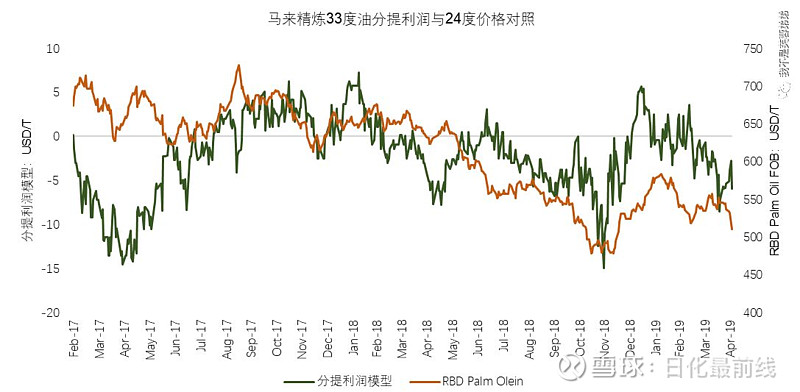

从我造的另外一个不知道准不准的马来RBD Palm Oil的精炼分提利润上我们能看到,随着价格重心的下移,2019年3月份以后,Refinery的利润水平在反弹,所以我们姑且认为CPO加工率顶到这么高的一个水平是合理的吧,而且出口也确实还凑合;尤其是马来的PPO,据某哥提醒,往印度卖起来还更划算一些。

PPO的马来国内消费4月份也处在一个比较正常的数字,比3月份稍微多了1万来吨,也是没啥可说的。后面每个月我放的消费也基本在这么一个水平上,波动并不大。

注意,我说的是PPO的国内消费,跟大伙算的所谓的消费不是一个口径。包括上面那三家算的我觉得只能叫一个调整项。对这个月马来数据的整体的评价是,基本符合预期,轻微利多。

后市的看法

我做了一些乖巧的调整以后,后面几个月的情况,现在看起来可能会比我之前的预期更利多一些:

(1)5月份的库存我放在了260万吨以下,这里面最重要的一件事情是,CPO的出口我放的特别高,在43万吨。对比往年同期的情况会发现,5月份CPO出口确实容易跳涨。思来想去,我暂时就不想动这个数字了。

(2)全年库存的极值放在了300万吨,依旧出现在11月份,但是比我之前放的320低了不少。上次的调研报告发出来后有小伙伴感慨说我的出口和消费放的高,其实真的不高,你要看一下后面的库存品种结构,CPO库存真的会爆掉的,只能玩命出口。

(3)10月份之前,马来库存都低于280万吨,我觉得基本上没什么压力。

对于目前棕榈油的价格,从基本面看,真的压力不大。印尼的情况,上一篇调研报告里也说了,压力也不太大。

所以即使我之前产量和库存放的比三家民间机构多,我也没单边做空,没必要的。

然后咱们再看看豆棕。在现在的这个位置上,你说继续往下吧,豆油还真挺烂,棕榈油产地还真挺强,好像能走。可是毕竟跌了这么多了,往下还有多少肉?

从统计上来看,2010年至今,9月合约豆棕仅有一年在6月份豆棕走出了下跌的行情,也就是说单纯看统计结果,6月份YP豆棕90%的概率上涨。

文章来源:扑克财经

转载:日化最前线 ↓↓↓↓↓↓