洋河的股价又崩了,上周五价格已经来到了85元左右。我年初时以89元左右买过两笔,之后股价一直上涨到100元,当时还觉得抄了一次底,但随后就进入下跌模式,一直跌到了如今的85元,快跌回2020年的价格了,而且看样子还没有停止的意思。

洋河的投资者之前已经掀起了一股清仓潮,如今股价跌跌不休,可能和这个清仓潮也有关系。那么站在如今的时间节点,是该跟随大家割肉清仓呢?还是应该趁低买入抄底呢?

1. 洋河为啥崩了?

洋河价格崩了的原因有很多,我觉得最主要的有几条。

首先当然是大环境不好,别说洋河了,大A还一直在3000点保卫战呢,大部分股票都在下跌通道里,洋河下跌也就不意外。而且洋河可跻身于茅台领衔的中高端白酒阵营,品牌白酒属于高档消费品,价格弹性高,一旦大环境不好,受影响比普通白酒要大的多。

其次,是白酒行业之前的估值过高,所以有回归正常的趋势。拿洋河来说,2020年市盈率最高到了53.54,而作为白酒这个行业来说,估值一般在20-30比较合理,50多倍的估值确实太高了,势必均值回归。但是回归的过程中有一定的惯性,所以一路下冲,冲到了如今的12.46。如今这个市盈率已经比较低了,已经快到了十年最低市盈率了。

第三,是洋河自身的发展出了问题,这两年洋河内部纷纷扰扰,特别是关于股权的纠纷,搞得人心浮动,也必然会影响到自身的发展。

2. 洋河VS泸州老窖VS五粮液

粗略分析了洋河股价下跌的原因后,拿洋河与泸州老窖和五粮液做一下对比,这三家都属于浓香型酒企,其业务发展模式与酱香型的茅台和清香型的汾酒很不相同,所以更有可比性。可以通过对比看看洋河在经营上存在什么问题。

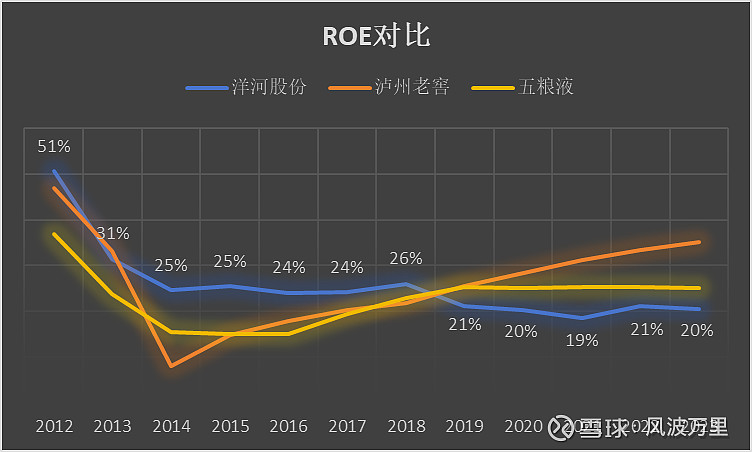

首先看一下企业发展最重要的数据净资产收益率(ROE),这个是作为股东最重视的指标,毕竟它意味着你投了一块钱,每年能给你赚多少钱。

以上这个ROE对比图里蓝色的是洋河,标注了每年的数据,橙色的是泸州老窖,黄色的是五粮液。

可以很明显地看出来,2018-2019年是个转折点,在此之前,洋河的ROE明显高于泸州老窖和五粮液,而在此之后被其他两家超过,而且距离越拉越大,特别是泸州老窖,发展非常之快,2023年泸州老窖的ROE是35%,是洋河的1.75倍,非常明显地被拉开了距离。

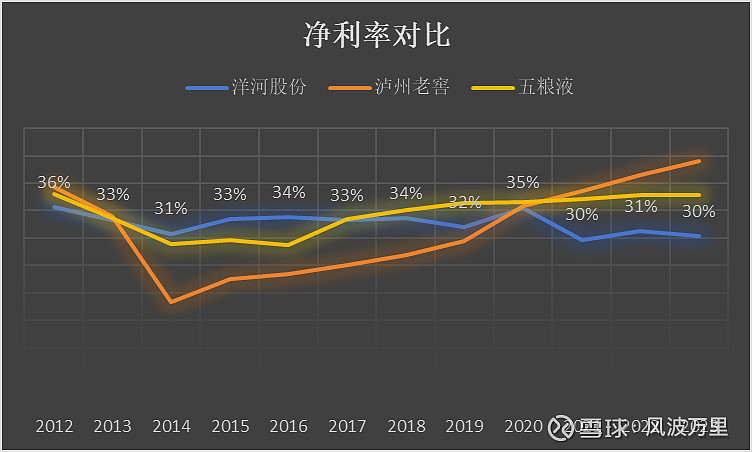

那么进一步分析一下ROE的组成,根据杜邦分析法,ROE=销售净利率×资产周转率×权益系数。

这里面最重要的还是销售净利率,其他两个指标三家差不了太多。

果然,洋河主要的问题出在净利率上,2023年洋河的净利率只有30%,而泸州老窖是44%,五粮液也有38%。

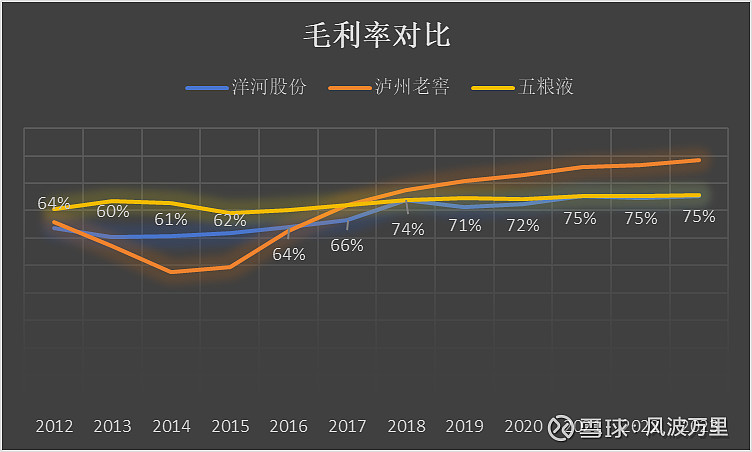

净利率来自于毛利率,那么毛利率如何呢?

可以看到,洋河的毛利率近年来稳定在75%左右,和五粮液差不多,但落后于泸州老窖,而且差距有扩大的趋势。2023年泸州老窖的毛利率达到了88%。

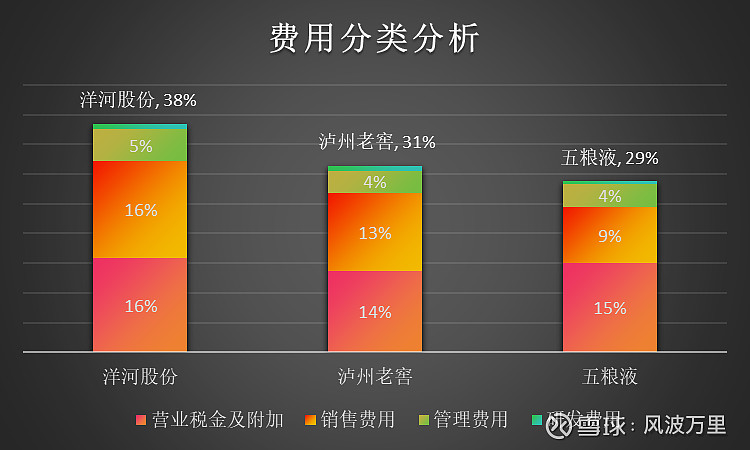

洋河毛利率和五粮液相当,比泸州老窖少13%,但是净利率洋河比五粮液少8%,比泸州老窖少14%,为何会这样?那我们再分析一下费用。

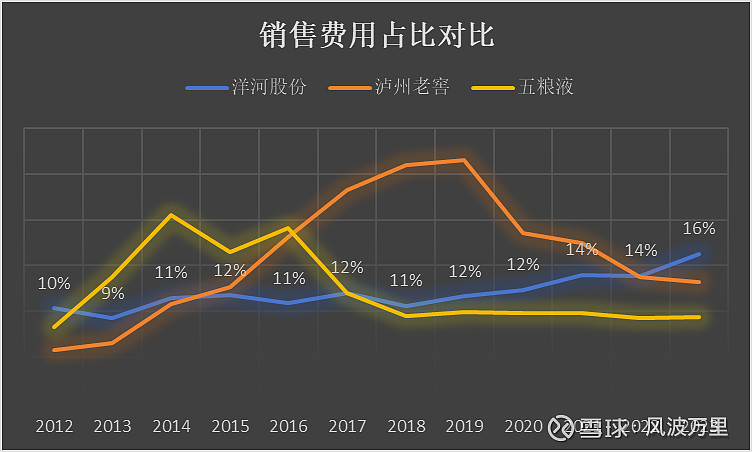

可以看出,在费用方面,洋河主要费支出较多的是销售费用,分别比泸州老窖多3%,比五粮液多7%。不过这里需要注意一点的是,洋河与泸州老窖每年的营业收入相当,都在300亿元左右,而五粮液则已经超过了800亿元,所以虽然洋河销售费用占比比五粮液高,但销售金额还是要比五粮液少不少。而销售费用里有很大一部分是用于广告的,所以在品牌推广上洋河的支出并不占优势。

不过泸州老窖虽然2023年的销售费用支出相对不高,但过去几年这块可是下了大功夫了。

我们从上图可以看出,泸州老窖从2014年开始在销售上逐步发力,到2019年达到高峰,达到26%,之后逐步回落。也正是在那几年,泸州老窖的业绩快速提高,估值也相对提升,市盈率最高超过了80,这其中自然有大量广告宣传所起的作用。

五粮液则是从2014年-2016年发力了,之后稳定了下来。而洋河的销售费用支出一直不温不火,徘徊在11%-12%,但可以看出来这两年也有发力的趋势。

从这里就大概可以看出来洋河在经营上存在的硬伤:

1. 毛利润和净利润较低,主要原因在产品上,高端产品的毛利率高,中低端的较低。而洋河由于历史原因,高端产品的产能受限,这就反映在毛利率上。

2. 洋河之前的快速增长得益于销售渠道的铺设与营销策略的得当,但是随着时间的推移,其他竞争对手也跟上了,这一优势已经不复存在。洋河的品牌影响力还是不能和五粮液与泸州老窖相比。

白酒作为消费类产品,其主要成长动力就来自于“产品+营销”,在这两个方面都不占优势,所以洋河自然难以给出更好的业绩。

3. 洋河还值不值得投资?

这么看下来,似乎洋河不太值得投资了,其实这倒不一定。一方面白酒这个行业是一个很特殊的行业,某种程度上是一个牌照类行业,因为国家已经不再鼓励增加白酒产能了,所以更多的是存量竞争。这种情况下,高端品牌白酒势必成为稀缺产品,其毛利率和净利率如此之高就可见一斑。

另一方面,白酒行业也是一个永续行业。虽然现在很多人说年轻人不爱喝白酒了,未来白酒会越来越没落。但我觉得这不是一个发展的眼光,人们的口味是会随着时间而变化的,现在国潮品牌如此受欢迎,放在二十年前哪里会想到?酒类作为一个成瘾类产品,永远有需求。年轻人更追求时尚,可能会觉得传统的白酒都是父亲辈喝的,自己喝不酷,但白酒的形象也是会变化的,年轻人也是一茬接一茬,下一茬年轻人可能会重新爱上新白酒。加上中国的影响力在逐步扩展,未来谁能说白酒不会走出国门,成为国外年轻人的新欢呢?

说的有些远了,总之我认为这个有很明显中国特色的白酒行业不会消亡,而是会逐步行业集中,头部企业必将获得更多的溢价。

洋河作为头部企业之一,自然还是有非常广阔的前景的。

并且作为常年保持在20%的ROE,虽然和泸州老窖与五粮液相比有些低,但是在A股里已经相当高了。去哪里能找到这么好的生意呢?

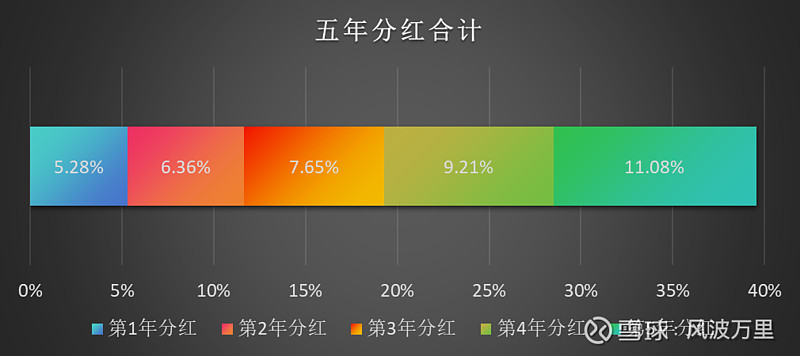

特别是当前洋河的估值如此之低,市盈率12.46,市净率2.21,股息率4.39%。这是什么概念?就是你用现在的价钱买了洋河,马上(明天6月26日)就可以拿到4.39%的分红收益。

而如果按照每年20%的ROE,你现在的这笔投资,未来5年可以拿到的收益加起来接近40%。

也就是说你现在投100元钱,5年内就可以通过分红拿回40元,而你的股票还是属于你。那么这些股票值多少钱呢?

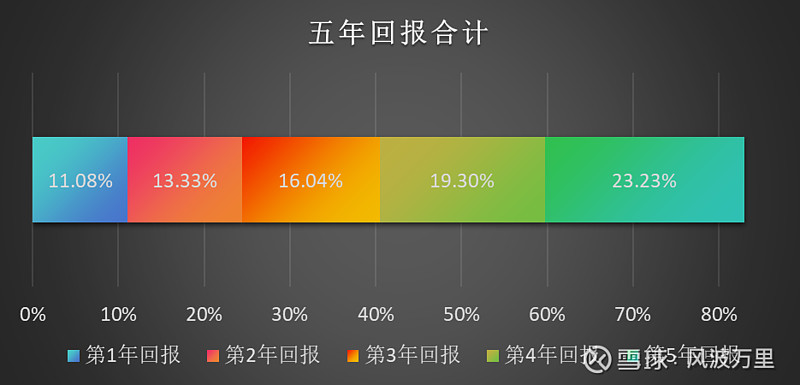

你今天买的这些股票,5年内的回报合计82.97%。所以考虑到股票回报及分红,你现在投入100元,5年后的回报是123元,而你的本金还在,你将拥有223元,这样的生意难道还不会吗?

当然,以上都是静态估算的结果,但是按照洋河股份历年来稳定的表现,应该不会差太远。这还没有算估值变化可能带来的收益,毕竟现在是估值的低点,再往下的空间有限,未来很有可能会往上走,估值翻倍到25,也是在合理范围之内。

4. 结论

行文至此,基本可以得出结论:

1. 洋河股份是一个好生意,而且现在的价格是低点,绝对可以买入。

2. 相比来说,泸州老窖的生意模式比洋河更好,毕竟泸州老窖有大量的明清以来的酒窖,这是洋河难以匹敌的,虽然洋河过去几年也在大力投资窖池,但这些窖池要能够产出优质的酒,还需要时日,至少5年之内是很难改变产品上的不利局面的。所以如果把洋河换仓到泸州老窖,也是一个可以考虑的选择,但一定要想清楚,毕竟未来的变化谁也不能预测。

3. 所以,我的建议是一动不如一静,目前的价格可以抄底,但不建议割肉。