巴菲特说股票投资只要解决两件事就可以了:一是如何面对股价波动,二是如何估算股票价值。前者是“信”的问题,后者是“懂”的问题。

“信”就是信仰,就是你是否相信价值投资?这个事儿说简单也简单,有难也难。段永平说:“价值投资这个事儿,有些人一听就信了,有些人一辈子也不信”(大意)。

如果你相信价值投资,那就解决了第一个问题,接下来就会遇到“懂”的问题了,就是如何进行估值。

估值方法很多,总体可以归为两类:绝对估值法和相对估值法。

绝对估值法最有名的是巴菲特推崇的自由现金流折现法,就是把企业全生命周期中每一年的价值都计算出来,然后用折现率折回当前,累加所得就是企业当前的真正价值。然后和当前的市价相对比,就知道市价是便宜还是贵了。

不过这个方法也很难,想想也知道,把未来几十年的价值都计算出来谈何容易,所以实际操作的时候就有各种简化方法。比如网上比较流行的老唐估值法,就是自由现金流折现法的一个简易版本。

巴菲特从没说过具体的操作步骤,但是芒格曾经说过,虽然巴菲特推崇自由现金流模型,但他从未见巴菲特使用过这个方法来对企业估值。

我的理解是,巴菲特只用了这个方法的思路,但并不真的用这个方法来计算企业价值,因为太难计算准确。而巴菲特说过:模糊的正确胜过精准的错误。所以巴菲特应该不会这么书呆子气地去硬算。

因而,更有可操作性的是相对估值法。

所谓相对估值法就是用一些指标来进行横向和纵向的对比,看当下是不是被低估了,这就可以买入了。或者是不是被高估了,这就可以卖出了。

但是指标也太多了,到底选哪个呢?

最重要的指标当然是净资产回报率ROE,这个也是巴菲特最推崇的指标。他曾经说过,如果只能选一个指标,那就选ROE。ROE衡量了你投资的回报,比如说ROE是20%,意味着100块的资产一年就能挣20块,考虑复利,用不了5年资产就可以翻番了。

所以ROE也经常成为大家用来估值的一个关键性指标,而且ROE很好获得,公司财报里都有这个指标。只不过这里还有一个问题,ROE是从公司的角度来计算的资产回报率,但是对我们这些在二级市场上买股票的投资者来说,由于我们购买股票的价格不同,所以我们投资的真实回报率并不一定和ROE相等。而且不同的公司还有不同的分红率(派息率)和负债率,这些都会对ROE的值有影响。

所以对我们这样的普通投资者来说,我们购买一支股票,真实获得的回报是多少呢?如果能计算出这个真实的回报率,我们就可以在多支股票间进行比较,而选择回报率更高的那支。

首先我们要考虑的指标是市净率PB,市净率的意思就是市值和净资产的比值。比如市净率为5,意味着1块钱的净资产,市场价值5块。拿上面举的那个例子来说,你想要100块的资产,需要花500块来买,那么这100元的资产一年挣20块钱,对你来说回报率就不是20%,而是20÷500=4%了。

所以你的真实回报率是ROE/PB,如果PB小于1,就按1来计算。

第二个要考虑的指标是分红率,因为这和ROE密切相关。还是上面的例子,100块的资产一年挣了20块,那么ROE=20%。如果不分红,明年资产就变成了120块。如果明年还是挣20块,那么明年的ROE就变成了20÷120=16.7%了。但如果今年把这挣的20块都分红分掉了,那明年资产还是100块,ROE仍然保持了20%。

所以分红会提高ROE,而真实的ROE应该更低,如果用D来表示分红率,真实的回报率应该是ROE/(1+D*ROE)。

第三个要考虑的指标是负债率,因为ROE是净资产收益率,而非全资产回报率ROA,也就是说ROE是不考虑负债的。比如说100块资产挣了20块,如果这100块的资产中只有50块是股东权益,剩下的50块是负债,负债率50%。那么ROE=20÷50=40%,而ROA=20÷100=20%。

那么为什么我们用ROE而不是用ROA呢?因为适当的负债是有利的,可以提高资本的利用效率,提高股东的收益。举例来说,招商银行2023年的资产收益率ROA只有1.4%,但是其负债率很高,超过了90%,所以ROE可以达到接近15%。

像金融和地产这类行业本身负债率就很高,如果只看ROA真的是乏善可陈,但看ROE很多都还是很好的投资标的。当然,负债率太高就有风险了,所以如果不是金融地产这类高杠杆性质的企业,负债率最好不要超过50%。

如果用DA表示负债率,考虑负债率的影响,调整后的回报率是ROE/((1+DA)。

综合而言,考虑以上三个关键要素后,经调整的真实回报率为ROE/PB/(1+D*ROE) /((1+DA)。

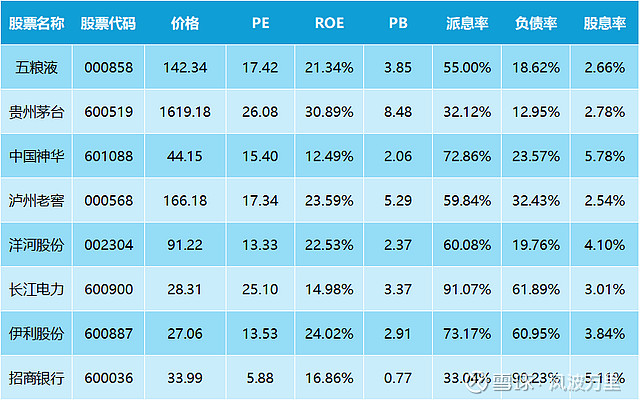

拿以下几支股票为例,其核心指标如下表所示:

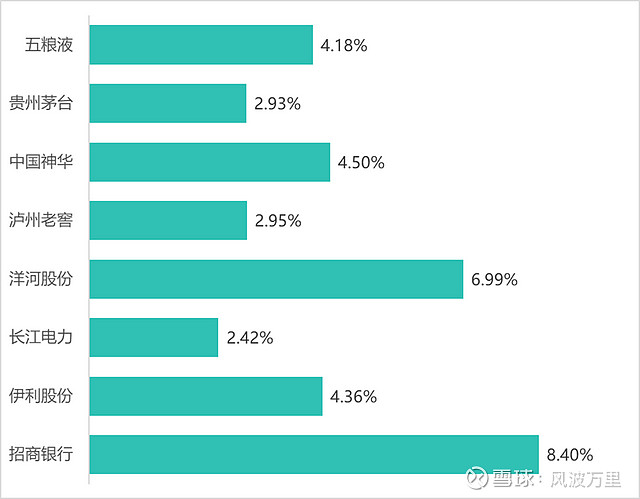

计算出来上面几支股票经调整后的ROE:

充分考虑PB、分红率、负债率之后,以现价购买上述几支股票,能带来最大增长的是招商银行,主要原因是招行目前的PB太低了,已经小于1了,所以现在买招行的股票就相当于买原始股了,1元钱能买到价值1块多的资产。而贵州茅台虽然名义ROE很高,超过了30%,但PB也很高,折算下来现在购买茅台实际带来的增长并不高。

所以综合来看,当前如果投资,最划算的还是买招行和洋河的股份。其回报率建立在还算不错的历史ROE和被低估的PB 基础上,未来如果PB回复,还能带来更高的增长。

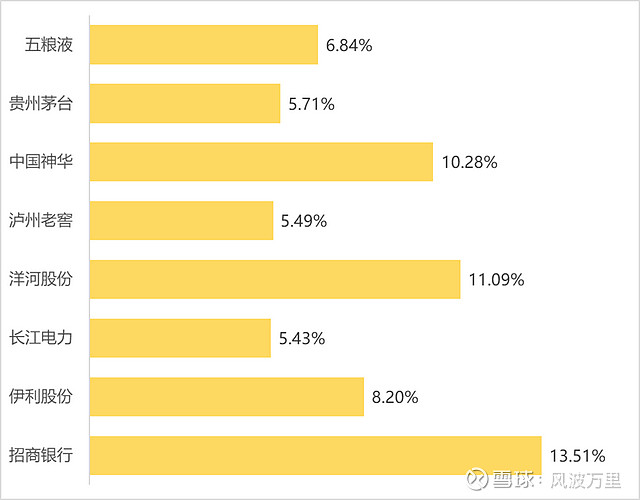

更进一步,如果在资产回报的基础上再考虑分红收益,就可以获得下面这张图:

这张图是“调整后的ROE+股息率”,整体趋势和上一张差不多,只是神华以其较高的股息率(5.78%)而名次有所增长。

不过以上这种测算方法只对短期(1-3年)有效,毕竟长期来看不管你现在买的贵还是便宜,一支股票的回报率还是会逐渐靠近名义ROE。

还有一个问题,这种购买方法是建立在过去数据的基础上的,假设未来会保持目前的增长状态,这当然不可能。但对未来做预测是另一件更困难的事情了,与其费尽心思去做预测而且很大概率会被打脸,先按照现状进行分析,以此作为判断的起点更容易一些。至于未来,就只能对每支个股一边慢慢研究,一边等待未来到来了。