北京时间4月26日凌晨,微软公布了2024财年第三季度财报,为市场交上了一份漂亮的答卷。在AI的驱动下,当季财报关键指标和各项业务全面超预期。此前4月15日起,微软股价从横盘转为下跌趋势,跌破五周、十周平均线,但在财报公布后的第一个交易日,微软股价上涨1.82%,重新站上五日均线,和谷歌一起重燃投资者对大型科技股的希望,带动美股周五整体反弹。

一、各投行最新研判

随着市场对这些业绩的积极响应,各大投行纷纷根据微软的新财报数据,更新了对公司未来走势的研判。巴克莱银行维持增持(Overweight)的目标评级和475美元目标价,韦德布什维持跑赢大盘(Outperform)的目标评级和500美元目标价,摩根士丹利维持增持(Overweight)的目标评级和520美元目标价。

1、巴克莱银行

在4月26日的研报中,巴克莱银行认为微软解决了所有关键问题,股价有望走高。Azure的增长有所改善,Office Copilot 对 Office 特许经营产生了积极影响,持续的高资本支出投资平衡了强劲的人工智能需求。他们还看好服务器和工具业务(不含Azure)的强劲增长以及核心Azure业务的重新加速。

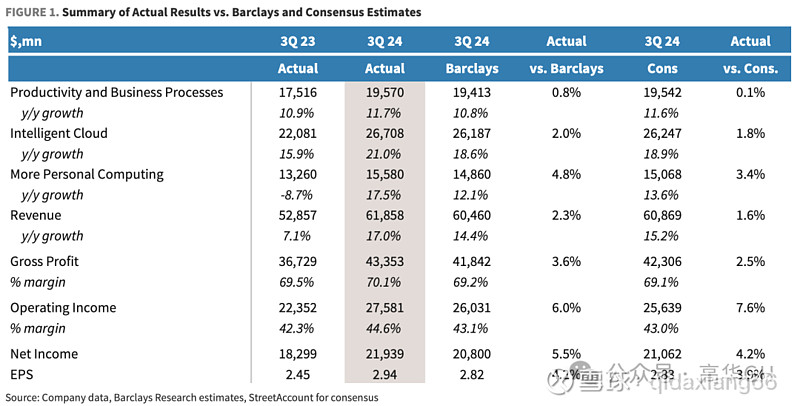

对比微软实际财报和巴克莱银行此前对第三财季的预测,更多个人计算业务部门营收高于预测4.8%,微软智能云部门高于预测2.0%,生产力和业务流程部门高于预测0.8%,主要业务部门均高于预期。

然而,巴克莱也对以下三个方面表示担忧:受Dynamics、Windows和设备/游戏硬件的影响,PBP(生产力和业务流程部门)和MPC(更多个人计算业务部门)顶线指导略低于共识预期;受人工智能基础设施规模扩大和Azure 混合迁移增加的影响,云计算毛利率指导值同比下降约2个百分点;由于独立业务增长放缓,Windows 商业增长低于公司预期。

2、韦德布什

最新研报里,韦德布什分析师强调,他们持续看好微软的能力,相信公司将继续实现盈利性增长,其中Copilot的推广将进一步加速这一增长。目前,Copilot货币化进程无任何放缓迹象,韦德布什认为,本季度的业绩证明微软预计在本年度剩余时间内微软将进一步扩大Copilot的用户转化率。

分析师在评估微软时,特别关注以下几个关键风险因素:市场的竞争日益加剧,可能影响微软的定价能力和市场份额;技术领域的快速变化要求微软不断适应新技术,以保持其产品的竞争力;宏观方面,物价通胀、降息预期的推迟和外汇会对公司的业绩产生广泛影响;微软的收购可能无法产生预期的回报,影响公司实现协同效应的能力;将Office 365解决方案过渡到云端可能存在执行上的风险;公司执行当前战略和利用其Azure产品战略渗透新市场的能力有待考证。

3、摩根士丹利

在4月26日的最新研报中,摩根士丹利表示该季财报显露出的信息与他们首席信息官之前在《定位为 GenAI 支出最明显的受益者》中的调查结果一致,虽然生成式AI在企业中引起了广泛的关注,但尚未对 2024 年的总体 IT 预算产生太大的影响。这一情况在主要体现在Office 365 商用版的增长数字上,15%的增长与去年同期持平。

摩根士丹利表达了对微软在企业更广泛的运营开支自动化方面的乐观态度。他们认为到 29 财年,在基本假设中,微软在生成式AI方面产生670亿美元的收入;在看涨假设中,这将产生1170亿美元的收入。

摩根士丹利对以下几个方面表现出担忧:首先,Copilot仍处于早期阶段,但Office 365的商业版预期不足;第二, MPC(更多个人计算业务部门)部门的收入增长最高,一般来说,更重要的商业业务是在PBP(生产力和业务流程部门)和IC(微软智能云部门);第三,AI对Azure增长的贡献比上季度仅增加了1%;第四,外汇逆风高于预期,宏观经济疲软影响IT支出;第五,云计算对内部部署的蚕食;第六,投资增加损害了利润的扩张;第七,AI的采纳率有限。

二、上行优势与下行风险

1、上行优势:领先地位、均衡部门与财务表现

(1)AI与云服务地位领先

微软在公共云服务和生成式AI领域的早期领导地位,为其未来的增长提供了良好的基础。在最近的CIO调查中,微软被视为生成式AI支出的最明显受益者,这表明微软在企业IT预算中占据了越来越重要的位置。

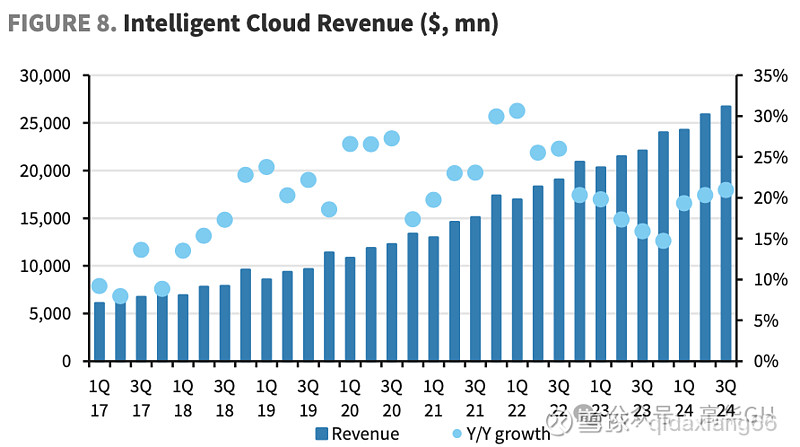

Azure的增长速度在第三季度加速至31%的增长率,超出了市场预期。该增长不仅在云服务领域表现出色,在AI服务方面的也毫不逊色,AI服务在上季度对此贡献了6个百分点,在该季度贡献了7个百分点。目前,Azure AI是一项年运营率超过40亿美元的业务。管理层预计Azure在第四季度将保持30-31%的增长率,高于市场预期的28.5%。此外,微软的商业预订在第三财季增长加速至31%,表明企业对微软平台的长期承诺和信心。

Windows 11中的智能助手Copilot的货币化进程将继续前进,微软正在采取措施在今年剩余时间内进一步扩大它的转化率,为微软盈利的增速添砖加瓦。

(2)各部门均衡发展

微软细分市场的平衡表现使得该财季总收入超出预期约10个亿。更多个人计算业务部门营收为156亿美元,同比增长17%,环比增长17%,高于预期 147 亿至 151 亿美元的指导区间上限;微软智能云部门营收为267亿美元,同比增长21%,环比增长21%,高于预期 260 亿至263亿美元的指导区间上限;生产力和业务流程部门是最稳定的部门,新一季度营收为196亿美元,同比增长12%,环比增长11%,达到预期 193 亿至196亿美元的指导区间上限。

尽管目前来更多个人计算业务部门营收的增速更加快,在摩根士丹利看来更重要的商业业务应该在智能云部门和生产力和业务流程部门,但这些多领域的增长点共同推动了微软整体业绩的提升,并为公司未来的发展提供了坚实的基础。

(3)三季度财务表现给足信心

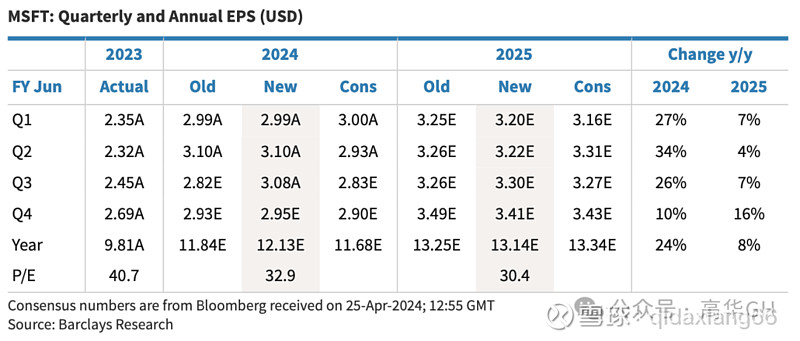

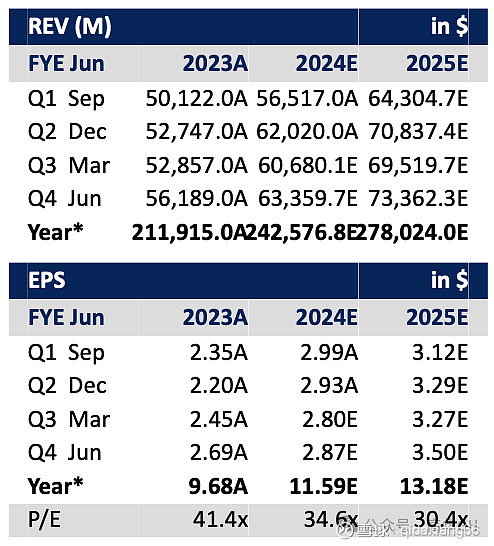

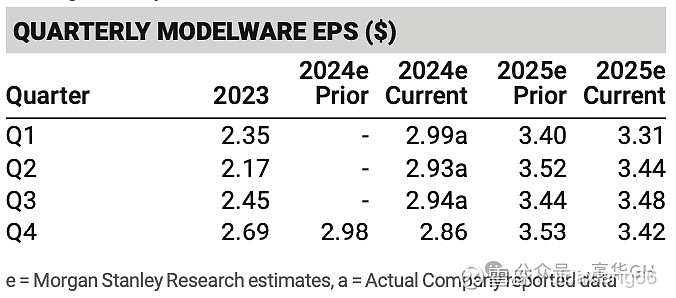

根据最新财报,2024财年第三季度整体收入为619亿美元,同比增长17%;净利润为219亿美元,同比增长20%;运营利润为276亿美元,同比增长23%;每股收益为2.94美元,同比增长20%。微软的营运效益带来超出预期的规模经济及利润膨胀。

微软预计,2024财年全年的营业利润率将同比增长2个百分点以上。COGS将在196亿美元至198亿美元之间,其中包括约7亿美元来自收购Activision的采购会计、整合和交易相关成本,而华尔街估计为178.8亿美元;运营支出将在171.5亿美元至172.5亿美元,其中包括约3亿美元的收购会计、整合和收购动视的交易相关成本;其他收入和支出应约为负8.5亿美元。此外,华尔街对6月季度总收入和每股收益的估计分别为645.7亿美元和28.9亿美元。

微软还对2025财年进行了展望,尽管对AI进行了投资,但收入和营业收入仍将保持两位数增长,预计2025财年的运营利润率仅会下降1%。

2、下行风险:行业竞争、指导不及预期与宏观经济疲软

(1)同行业竞争激烈

微软在云计算和AI服务领域面临着日益激烈的竞争。尽管Azure的增长率超出了市场预期,但这一领域的竞争者也在不断扩大其市场份额。每个公司都有其独特的优势和专注领域,例如AWS的市场占有率、谷歌的数据分析和机器学习能力、IBM的企业服务经验、Salesforce在CRM领域的领导地位等,这些竞争者的存在使得云计算和AI市场成为一个多元化和竞争激烈的领域,微软必须不断增强其产品的竞争力才能在AI百家争鸣的时代保持其一席之地。

(2)部分指导目标略低于预期

第四财季总收入指引的中点为635-645亿美元,略低于普遍预期的646.5亿美元,第四季度收入预计将受到增量增长的影响。

在第四财季中,生产力和业务流程部门预计收入增长9%至11%,即199亿美元至202亿美元,低于普遍预期;更多个人计算业务部门预计收入将增长10%至13%,即152亿美元至156亿美元,低于普遍预期;微软智能云部门预计收入将增长19%至20%,即284亿美元至287亿美元,高于普遍预期,但由于AI基础设施规模扩大和Azure 混合迁移增加,该部门毛利率指导值同比下降约2个百分点。

生产力和业务流程部门里,尽管Copliot仍在发展初期,但Office 365商业版的指导意见有些令人失望。第三季度实现了15%的环比增长,虽然符合公司预期,但低于投资者期望的16%。此外,公司对第四季度的指导环比增长率为14%,预示着比第三季度的增长率还要低1个百分点,这进一步低于了投资者对连续两个季度保持16%增长的预期。

(3)宏观经济整体疲软

在宏观经济疲软的背景下,个体企业的增长受到限制,整体IT支出将打折扣。美国商务部经济分析局的数据显示,2024年第一季度美国实际GDP年化季环比初值增长1.6%,远低于市场预期的2.5%,并且相较于上一季度的3.4%显著放缓。经济增速大幅不及预期,主要原因在于消费增长的放缓,以及贸易数据的逆转,后者由经济增长的正向贡献者转变为拖累项。

外汇逆风已在财报电话会议中被提及,强势美元导致美国的消费越来越多地转向进口商品,而美国国内出口几乎没有增长。微软预计外汇将对总收入和部门收入增长产生不到1个百分点的负面影响,减少约1个百分点的COGS增长和不到1个百分点的运营费用增长,导致总收入比1月份的四季度预期减少约7亿美元。

当前美国经济数据显示通胀压力上升,3月CPI达到3.5%,同时非农等经济指标也有所回升,增强了市场对通胀持续的预期,美联储在报告中强调了通胀对金融稳定构成的威胁,这一背景会对微软这类科技股的估值造成显著压力,在成本、薪酬、供应链、资本支出等方面也会有所影响。

近日,美联储主席鲍威尔和纽约联储主席的言论进一步降低了市场对美联储年内降息的预期。在这种环境下,微软这类科技行业作为对利率变化极为敏感的领域,其股价波动性会有所增加,投资者会在美联储可能维持高利率的情况下重新评估大型科技公司的盈利增长预期。