公司参与者:

Kenneth Dorell-投资者关系总监、Mark Zuckerberg-创始人、董事长兼首席执行官、Susan Li-首席财务官

电话会议与会者:

Eric Sheridan-高盛、Brian Nowak-摩根士丹利、Mark Shmulik-伯恩斯坦研究、Douglas Anmuth-摩根大通、Justin Post-美国银行、Youssef Squali-Truist证券、Ken Gawrelski-富国银行证券、Ross Sandler-巴克莱银行、Ronald Josey- 花旗集团

一、财务与业务“高光时刻”

家庭每日活跃人群(DAP): 平均为32.4亿,同比增长7%;

广告展示次数 :在应用系列中投放的广告展示次数同比增长了20%;

每条广告的平均价格:每条广告的平均价格同比增长了6%;

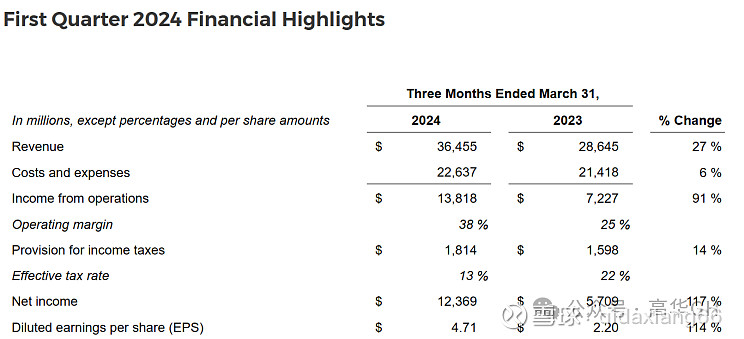

收入:总收入和按固定汇率计算的收入分别为364.6亿美元和363.5亿美元,均同比增长27%;

成本和费用 :总成本和费用为226.4亿美元,同比增长6%;

资本支出 :资本支出(包括融资租赁本金支付)为67.2亿美元;

资本回报计划 :股票回购额为146.4亿美元,A类普通股和12.7亿美元股息支付;

员工人数:截至2024年3月31日,员工人数为69,329人,同比下降10%。

二、业务与技术“硬核解析”

1、产品与APP:社交矩阵火力全开

本次电话会议中,扎克伯格着重介绍了Meta旗下各平台的最新进展。Facebook持续优化用户体验,通过AI驱动的内容推荐系统增强了用户粘性。Instagram在短视频和电商功能方面取得突破,与TikTok的竞争中保持了市场份额。WhatsApp推出新功能,如端到端加密的企业通讯工具,进一步巩固了其在全球即时通讯市场的领先地位。Messenger则在增强现实(AR)和虚拟现实(VR)交互方面进行创新,为用户提供沉浸式通信体验。

2、实验室(Reality Labs):亏损中的“创新引擎”

Meta的Reality Labs部门专注于AR(增强现实)和VR(虚拟现实)业务,包括硬件产品如智能眼镜。尽管该部门在一季度仍录得亏损,金额为38.46亿美元,较去年同期略有减少,但Meta表示将继续扩大投资,以推动产品开发和生态系统建设。这意味着Reality Labs的营运亏损在未来可能进一步增加。

3、人工智能: 搭载Llama 3,领导AI

扎克伯格强调了Meta在AI领域的领先地位,特别是在自然语言处理(NLP)、计算机视觉(CV)和强化学习(RL)方面的技术突破。新版本Meta AI(搭载Llama 3)展现出显著进步,提升了平台用户粘性和广告业务效率。此外,Meta AI平台的广泛应用不仅提升了内部产品性能,还通过API和SDK开放给开发者和企业用户,助力他们构建智能应用和服务。

4、元宇宙战略: “新大陆”暗藏隐忧

扎克伯格阐述了Meta在元宇宙领域的长期愿景和近期进展。公司推出的“Horizon Worlds”虚拟社交平台用户活跃度持续上升,吸引了众多创作者和品牌入驻。此外,Meta在硬件设备方面也取得显著成果,包括新款AR眼镜Ray-Ban Stories的热销以及VR头显Quest系列的迭代更新,为用户提供更丰富、沉浸式的元宇宙接入方式。可是,元宇宙作为Meta的战略重心,其利润表现依旧乏力。尽管公司表示将在AI驱动下逐步推进,但元宇宙何时能够产生显著经济效益,目前尚不明朗,成为市场对Meta长期增长前景的隐忧之一。

三、CAPEX“大手笔”上调

1、“ALL IN未来”:AI与元宇宙并驾齐驱

Meta预计2024年全年的总支出将处于350亿至400亿美元的区间,相较于之前的指引范围(300亿至370亿美元)显著提高。这一调整主要是为了支持公司在人工智能领域的加速投入。管理层明确指出,增加的开支将主要用于AI相关基础设施的扩展,包括数据中心建设、芯片设计以及大量研发成本。Meta坚信AI技术将成为公司未来的核心竞争力,并将对广告业务、用户粘性以及整体平台效率产生深远影响。

2、长线布局:AI与元宇宙的“深水区”,投资者心绪难平

尽管短期内AI投资可能不会立刻转化为显著的收入增长,但扎克伯格表示,公司有信心在未来几年内通过构建更先进的模型和全球最大的AI服务,实现投资回报。扎克伯格坦言,AI投资需要较长的时间来获得回报,在AI业务API接口等投资转化为盈利服务之前,公司会经历一个持续数年的投资周期。然而,市场的担忧于这些高风险投资的不确定性,以及它们对公司财务表现的潜在影响。

四、市场反应与未来展望

1、Q2展望:指引保守

预计2024 年第二季度的总收入将在 365-390 亿美元之间。指引假设,根据当前汇率,外汇对总收入同比增长有1%的不利因素。

预计2024年全年总支出将在960-990亿美元之间,由于基础设施和法律成本上升,相较于之前预测的940-990亿美元有所增加。

预计2024年全年资本支出将在350-400亿美元之间,高于之前的 300-370 亿美元,Meta将继续加快基础设施投资以支持人工智能路线图。

2、财务表现与市场预期“对弈”:是惊喜还是挑战?

Meta在第一季度展现出一定的财务韧性。尽管市场普遍预期较高,但公司营收达到364.6亿美元,同比增长27%,超出华尔街分析师给出的361.6亿美元预期。每股净利润为4.71美元,同样超过预期的4.32美元。这一增长主要归功于广告业务的强劲表现,特别是视频广告的持续发力。

然而,Meta对第二季度的收入指引却略显保守,预计在365亿至390亿美元区间,中值377.5亿美元,低于市场预期的388.2亿美元。这引发了投资者对Meta短期内盈利增长不确定性的担忧。市场对Meta的高期待与公司实际给出的指引形成鲜明反差,尤其是对二季度收入指引的失望导致了股价巨震,盘后暴跌15%。尽管一季度业绩超预期,但是管理层对全年总支出和资本开支的上调,尤其是资本支出从300-370亿美元提升到350-400亿美元,削弱了净利润超预期带来的利好,使市场对利润预期的双重调整(EPS和估值)不可避免。