之前发文章都是数据分析,有些数据很直白,大家一看就知道在讲什么,但是有些数据偏专业,很多人并不明白这些数据背后真正的意义是什么。今天给大家讲一下逆回购,以及为什么我一直关注美联储逆回购余额。

“逆回购(Reverse Repurchase, Reverse Repo)”是一个专业术语,它和“回购(Repurchase, Repo)”相对,两者共同构成了金融市场中重要的短期资金融通机制。

要理解“回购”,我们可以回到2008年美国次贷危机期间。简单概括那场危机就是,危机发生前美国银行向信用评级较低的客户发放了大量贷款,随后金融机构将这些高风险贷款打包出售。当这些贷款违约率飙升,相关债券价值暴跌,金融机构为了满足抵押品要求,急需补充现金或抵押资产。在市场对债券资产的需求骤降,而对现金的需求激增的背景下,美联储采取了"回购协议(Repurchase Agreement, Repo)"这一措施。回购协议允许金融机构将其持有的债券暂时出售给美联储,并承诺在约定的未来时间以略高的价格买回这些债券。这一操作实质上为金融机构提供了急需的现金,缓解了流动性危机。

相对的,逆回购则是一个相反的过程。在这一机制下,金融机构用手中的现金购买美联储手中的债券,并与美联储约定在未来某个时间以更高的价格将这些债券卖回给美联储。例如,在疫情期间,美国政府发放了大量现金,导致国内美元泛滥,通胀暴涨。为了减缓这一趋势,美联储通过提高利率,减少贷款,放慢美元流通速度。同时,为了吸收市场上过剩的流动性,美联储推出了逆回购措施,吸引金融机构将短期流动性存入美联储,从而避免资金流入股市或大宗商品市场,推高资产价格。

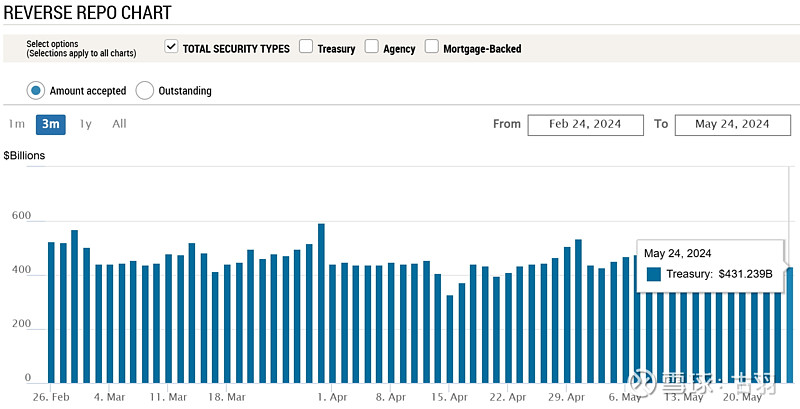

逆回购余额的多少,直接反映了市场上短期美元流动性的充裕程度。这一余额的重要性,可以通过美国国债的例子来说明。美国政府需要定期发行国债,以筹集资金用于偿还旧债和维持政府运作。国债拍卖的利率反映了资金提供者从政府那里获得的回报。如果短期国债的收益率与美联储逆回购的利率相当,金融机构可能更倾向于选择逆回购5.3%的收益,因为它操作简便,且无需承担债券价格波动的风险。然而,如果国债收益率更高,比如达到5.4%,部分资金可能会从逆回购市场转向国债市场,以获取更高的收益。

美联储逆回购余额的枯竭,意味着市场上缺乏过剩的美元流动性。在这种情况下,如果美国政府进行国债拍卖,5.4%的国债收益显然不能满足其他投资者的收益需求,要么国债拍卖利率上升,要么流拍。这两种情况都不是美联储所乐见的,因为国债收益率上涨相当于被动加息。在这种情况下,美联储必然会调整其政策。

因此,美联储逆回购余额是衡量美元流动性的关键指标,其变化对预测美联储的政策走向至关重要。当流动性出现问题时,美联储可能会采取降息或重新实施宽松政策的措施。#逆回购# #美联储# #金融# $特斯拉(TSLA)$ $英伟达(NVDA)$