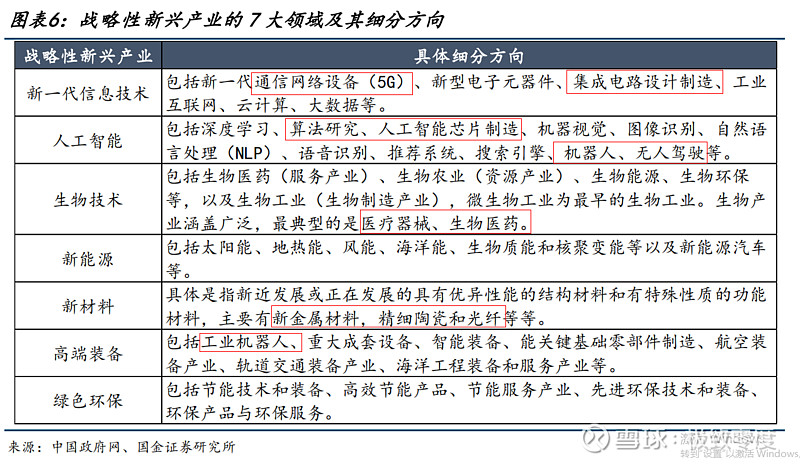

$三六零(SH601360)$ $光迅科技(SZ002281)$ $精研科技(SZ300709)$

如何理解“新质生产力”?

(1)发展新型的劳动者队伍:培养出一批新型的劳动者队伍,能够充分利用现代技术、适应现代高端先进设备、具有知识快速迭代能力的新型人才。在当前我国人口老龄化这一大背景之下,人口红利逐步消失,取代的则是工程师红利的提升,意味着未来的两条路径:一是产业适当转移至人口密集型国家,对应的是出海逻辑;二是单位劳动者效率的提升,如果投入相同的自然资源、劳动力、资本等,但创造的价值量较低,随着人口红利减退,低附加价值的弊端将越发凸显,这就要求需要提升高附加价值产业的比重。

(2)劳动资料,是劳动者直接掌握的、用来将自己的劳动传导至劳动对象的物或物的综合体,是生产过程的关键。回顾历次科技革命以来,第一次科技革命以蒸汽机为标志,机械力取代人力和自然力;第二次科技革命是以电、电机和内燃机的发明和利用为标志,实现了电能和机械能等各种形式能量之间的相互转化;第三次科技革命是以信息技术等的应用为主要标志,利用芯片、软件实现了社会生产的系统化、网络化和自动化。当前全球正处于新一轮科技革命和产业变革,以人工智能为代表的成为重要的驱动力。这也意味着,未来生产工具的代表逐步向智能化和数字化进行转变,显然这也是我们新质生产力的聚焦方向。

(3)劳动对象,从实实在在自然环境中的物质、半成品原料,逐步转向:以数据加工、信息迭代为代表的“无形对象”。因此,数据要素、处理信息、实现智能化等均成为新的劳动对象。

2010 年以后伴随人口刘易斯拐点的到来、资本回报率的下降等,总量经济增速下台阶,国内经济亟需转型升级,经济发展模式需要由原来的依靠要素资源投入的粗放型增长向创新驱动转型。事实上,从微观数据层面来看,2010 年全 A的资本回报率中枢出现明显回落,由 6%以上的水平回落至 4%左右。而新质生产力作为符合未来经济高质量发展的主要方向,在国内经济新旧动能切换时期和全球正处于新一轮科技变革的大背景下,有望通过技术进步实现生产效率的提高和生产要素的重新组合实现资源配置效率的提高,进而抬升全要素生产率以实现经济高质量发展。

今天不聊周期,就说说时代赋予的生命力!上面整理了什么是新质生产力,相应的投资赛道我们也大概心里有了预期,具体板块的未来的市场需求规模大致分析一下,数据要素、光模块、算力、服务器四个行业。

(1)数据要素

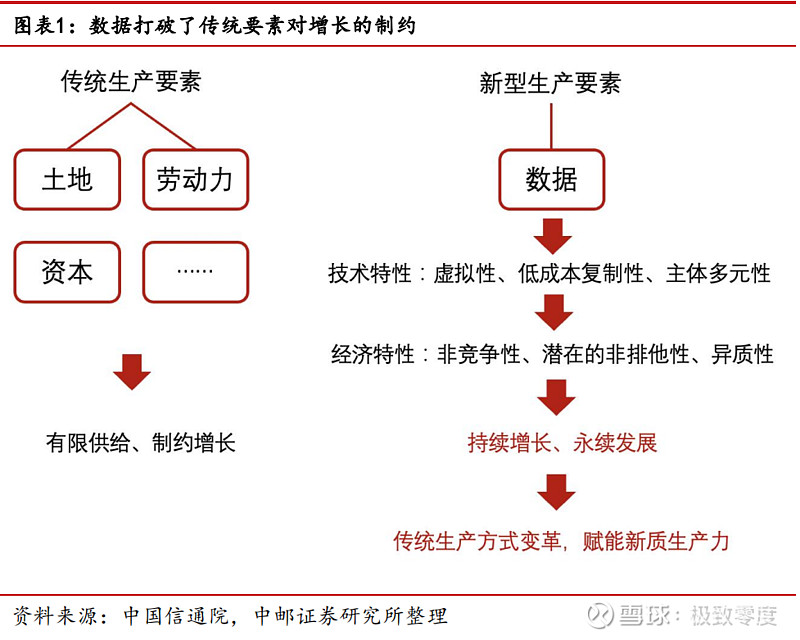

数据要素是新质生产力的重要组成部分,数据要素因其显著的乘数效应和创新引擎作用,逐渐被认定为新质生产力的核心生产要素。与传统生产要素相比,数据具备可复制、可共享、无限增长和供给的禀赋,打破了传统要素有限供给对增长的制约,为持续增长和永续发展提供了基础与可能。

人民日报在《新质生产力 增强高质量发展新动能》文章中提到,“抓住产业数字化、数字产业化机遇,促进数字技术和实体经济深度融合,推动传统产业数智化转型”。

从产业端看,数据要素赋能新质生产力需要加快推动数据要素的产业化、商业化和市场化开发和应用,培育壮大数据服务范畴,完善现代化产业体系。

建议关注标的:细分领域-数据资源入表及服务:上海钢联、浙数文化、人民网、易华录等。

(2)光模块CPO

光模块行业概况

2022-2028 年全球光模块市场规模 CAGR 将实现 12%,2028 年全球规模有望突破 200 亿美元。根据 Yole Intelligence 数据,2022 年全球光模块市场规模为 110 亿美元,在大型云服务运营商对 800G 高数据速率模块的高需求和国家电信对增加光纤网络容量的要求推动下,预计 2028 年将增至 223 亿美元,2022-2028 年化复合增速将达到 12%。

光模块国内市场需求规模为 20-30 亿美元,占比全球约 1/4。根据 LightCounting 预测,2018-2023 年中国光模块部署量占比全球 25%-35%,2024-2029 年占比 20%-25%,略有下降。北美云服务商在 AI 集群中部署 800G 的计划较为激进,这将成为未来 2-3 年中国份额下降的主要因素。

2023 年运营商在算力网络的投入支出明显加快,2023 年中国移动预计算力网络资本开支 452 亿元;中国电信预计 2023 年算力投资实现 195 亿元;中国联通预计 2023 年算力网络资本开支将达到 149 亿元。

数通市场发展未来增速显著,带动光模块市场景气度。

数通市场需求扩增的动力来自两大方面:1)2019-2022 北美 4 大云厂商资本开支增速高达 30.77%,数据中心建设投入持续加快。2)叶脊网络架构大幅增加对光模块数量的需求,并助力光模块往更高速率方向迭代升级。

光模块的成本架构

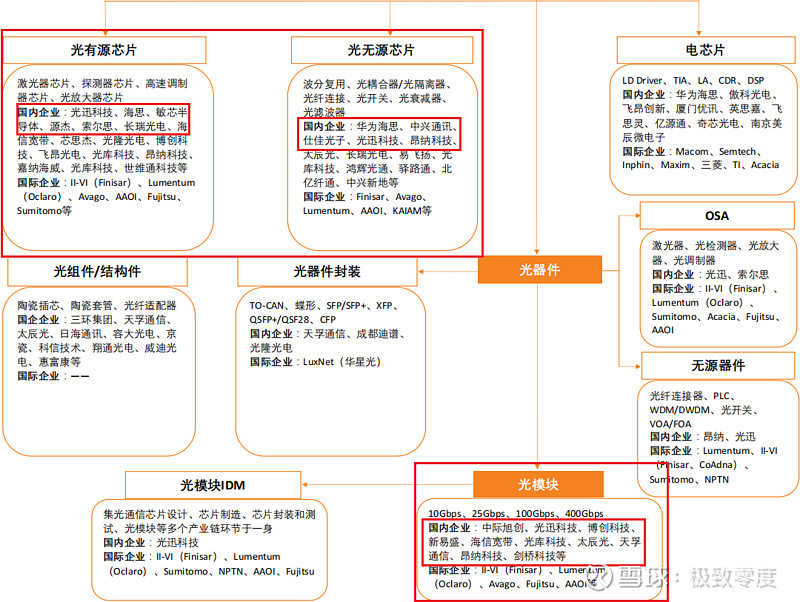

光模块中实现光电转换作用的核心部件是光电芯片,光芯片是光模块中完成光电信号转换的直接芯片,而电芯片是实现对光芯片工作的配套支撑,两者都是光模块的核心部件。成本占比来看,光芯片通常占光模块成本的 40%-60%,电芯片占 10%-30%之间。光模块的主要升级在速率,光通信芯片的成本随着光模块速率的不断升高而提高。作为最主要的成本构成,芯片的差异也成为了衡量光器件高低端的主要标准。越高速、越高端的光模块,光芯片和电芯片的成本占比就越高。

光模块产业链上下游

上游主要包括光芯片、电芯片、光器件等供应商,其中光器件供应商较多,国产化率较高,但芯片工艺技术壁垒高,研发成本大,国外大厂占据高端光芯片、电芯片领域市场大部分份额。光模块身处中游,属于技术壁垒相对较低的封装环节。下游包括互联网及云计算企业、电信运营商、数据通信和光通信设备商等。其中互联网及云计算企业、电信运营商为光模块最终用户。

(3)算力

第四次科技革命与 AGI 双浪叠加的时代背景下,新一轮科技创新周期将肇始于底层算力创新,繁荣于AIGC 等上层应用爆发,大数据、物联网、人工智能、区块链等数字技术趋向于组合式进化,将释放出巨大的乘数效应。算力是多技术、多领域的交汇点,更是一切创新成果从首次落地到大规模扩散的元动力,将成为影响国家综合实力和国际话语权的关键要素之一。目前全球算力的领跑者,均在持续强化相关布局。

算力分类

算力分为通用算力、智能算力和超算三种。其中,通用算力是基于搭载 CPU 芯片的服务器。智能算力即人工智能算力,是面向人工智能算法模型训练与运行服务的计算机系统能力。通常由 GPU、ASIC(专用集成电路)、FPGA(专用集成电路中的一种半定制电路,是可编程的逻辑列阵)、NPU(嵌入式神经网络处理器) 等各类专用芯片承担计算工作,在人工智能场景应用时具有性能更优、能耗更低等优点。超算算力是基于超级计算机等高性能计算集群,用于处理极端复杂或数据密集型问题。

算力是通用人工智能的核心动力

对 AGI(人工通用智能) 发展来说,数据、算力、算法三大核心要素中,算力向下扎根于数据,向上支撑着算法,将是驱动 AGI 发展的核心动力。深度学习出现之前,用于 AI 训练的算力增长大约每 20 个月翻一番,基本符合摩尔定律;深度学习出现之后,用于 AI 训练的算力大约每 6 个月翻一番;2012 年后,全球头部 AI 模型训练算力需求更是加速到每 3-4 个月翻一番,即平均每年算力增长幅度达到惊人的 10 倍;目前大模型发展如火如荼,训练算力需求有望扩张到原来的 10 到 100 倍,算力需求的指数级增长曲线将更加陡峭。这也意味着发展 AGI需要巨大的算力成本投入。

根据《2023 智能算力发展白皮书》显示。截至 2022 年底,全球算力总规模达到650EFLOPS,其中,通用算力规模为 498EFLOPS,智能算力规模为 142EFLOPS,超算算力规模为 10EFLOPS。智能算力规模同比增加了 25.7%,占比达 21.9%。我国算力规模方面,截至 2022 年底,中国算力总规模为180EFLOPS,排名位居全球第二。其中,通用算力规模为 137EFLOPS,智能算力规模为 41EFLOPS,超算算力规模为2EFLOPS。

2023 年 10 月,工业和信息化部、中央网信办、教育部、国家卫生健康委、中国人民银行、国务院国资委等六部门联合印发《算力基础设施高质量发展行动计划》,明确 2025 年,算力规模超过300EFLOPS,智能算力占比达到 35%,东西部算力平衡协调发展。我国高度重视人工智能产业发展,在政策持续支持下,国内市场平稳增长,技术投资支出不断扩大。

IDC 预测,2022 年中国人工智能市场相关支出达到 130 亿美元,预计 2026 年达到 267 亿美元,年均增长率达到 19.6%。在多种因素驱动下下,我国智能算力规模保持高速增长,智算成为产业发展重要方向。

发展方向:智能算力成为产业未来主流

智能算力是基于最新人工智能理论,采用领先的人工智能计算架构,提供人工智能模型训练及应用所需的算力服务、数据服务和算法服务。随着人工智能技术在经济社会的加速渗透,人工智能计算需求快速提升。数据显示,人工智能计算需求未来将占据 80%以上计算需求,智能算力将成为算力产业未来发展的重要方向。

根据 IDC 统计数据,全球范围内人工智能支出快速增长,技术投资规模从 2019 年的 612 亿美元增长至2021 年的 924 亿美元,2025 年有望突破 2000 亿美元。我国高度重视人工智能产业发展,在政策持续支持下,国内市场平稳增长,技术投资支出不断扩大。

IDC 预测,2022 年中国人工智能市场相关支出达到 130 亿美元,预计 2026 年达到 267 亿美元,年均增长率达到 19.6%。在多种因素驱动下下,我国智能算力规模保持高速增长,智算成为产业发展重要方向。

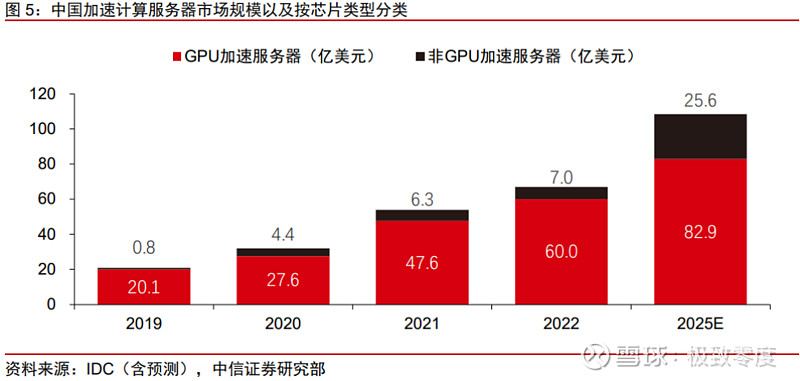

当前阶段,GPU 仍然是算力硬件的主流选项。以中国为例,按照 IDC 统计,2023 年上半年 GPU 服务器占据加速计算服务器 90%的比例,其余 NPU、FPGA 等形式的加速计算服务器占比为 10%,此前几年 GPU 也一直是主流选项。

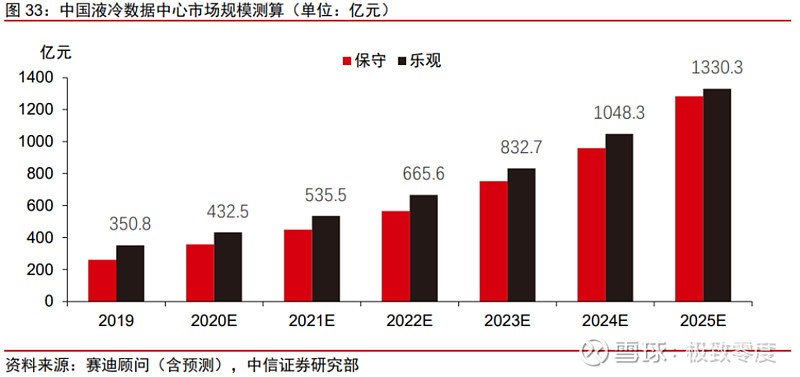

数据中心能耗不断抬升,液冷数据中心市场有望突破千亿。数据中心持续加快建设。但是其总体能耗不断抬升,功率密度需求不断提高,液冷作为新兴的数据中心制冷技术在降低数据中心 PUE,满足算力高负载要求方面具有广阔的发展空间。根据赛迪顾问数据,

预计 2025 年冷板式液冷数据中心市场规模可超过 750 亿元,浸没式液冷数据中心市场规模可超过500 亿元。据赛迪顾问,预计 2025 年中国冷板式液冷数据中心占液冷数据中心的比重为 59%,冷板式数据中心市场规模保守估计可达 757.1 亿元,2020-2025 年复合增速为 22%;预计 2025 年中国浸没式液冷数据中心占液冷数据中心的比重为 41%,浸没式数据中心市场规模保守估计可达 526.1 亿元,2020-2025 年复合增速为 46%。2025 年中国液冷数据中心市场规模保守预计为 1283 亿元,乐观情形下预计为 1330 亿元。