网友@chocolateuir :最近看到一个论点,大致意思是2016年商品房销售11.7万亿,但是房贷余额只增加4.96万亿,说明自有资金比例很高,杠杆率低。同时居民支出6.8万亿之后储蓄总量和理财总量在正常增长。居民部门的余量还很多,还可以继续加杠杆买买买。这完全是混淆数据、逻辑错误。

第一,和个人房贷对应的是商品房住宅销售额中针对个人的数字,这个不是11.76万亿,而是9.9万亿,出去对公销售部分,预计在9.3-9.6万亿之间。作者混淆口径。

第二,个人新增住房贷款余额4.96万亿不假,但是这个数字忽略了当年存量房贷按揭归还部分。2016年居民房贷余额19.1万亿,假设当年4.96万亿均匀平摊,2016年平均居民房贷余额大约在16.62万亿,按照基准利率20年等额本息计算,当年归还金额1.36万亿。也就是说对应2016年销售的房子,实际新增贷款应该在6.32万亿。

因此,9.6万亿个人销售额中贷款居然占到了6.32万亿。已经达到65.8%,非常接近银行按揭能够提供的最高70%。考虑到有不少人是二套房商贷,可以发现居民部门已经是将杠杆用到极致了。原作者的说法根本不成立!

关于存款不受影响,原作者估计就拿总存款数量直接就当了居民存款,这是大错特错的!!中国储蓄率高是一种假象,居民部门储蓄率已经很低了,机构储蓄率高造成的假象。统计显示,从1992年到2012年,中国国民储蓄率从35%升到了59%,其中,政府储蓄率和企业储蓄率翻了一番,但居民储蓄率却没有变,1992年为20%,2012年依然是20%。近两年已经下降到13%左右,这个数据吴敬琏老先生也曾证实过。

中国边际储蓄率这些年已经开始下降,而且房价暴涨的年份下降的幅度大,房价暴涨在2016年甚至对全口径的全国存款增速都造成影响了。

再给大家三个重要信息:

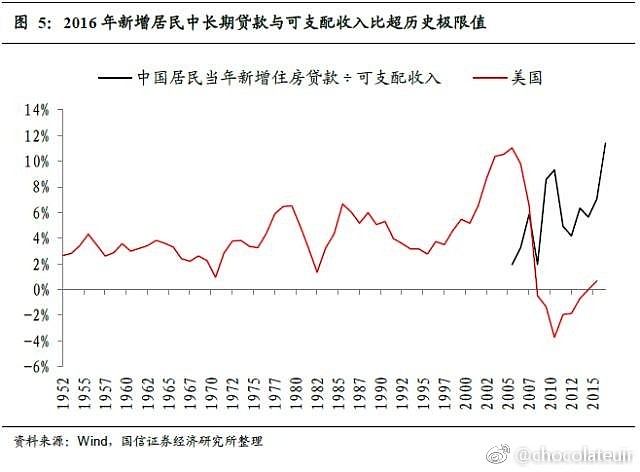

1)新增居民贷款÷可支配收入比12.5%,无论与之前历史相比,还是与美国等国际比较,均已达到历史极值。特别是住房贷款(假设中长期贷款全是住房贷款),2016年“当年新增房贷÷可支配收入”,要超过美国2007年次贷危机爆发前的最高点。

2)按照全部按照4成首付6成贷款、20年等额本息还款模式计算出来的城镇居民购房支出及其与城镇居民的可支配收入的比值情况,现在已经达到37.34%。注意,这是对宏观收入比值,还没扣除你的五险一金和福利呢,按照30%估算,已经到达50%的极限了。

3)根据《2015中国家庭金融报告》显示,从储蓄的分布来看,家庭储蓄分布极为不均。55%的家庭没有或几乎没有储蓄,而收入最高的10%的家庭储蓄率为60.6%,总金额占总储蓄的75%。也就是说,中国家庭储蓄主要集中在高收入家庭。大多数人根本没攒什么钱,还要找这些人加杠杆?

中国大多数人这么点收入几乎没有储蓄,还好意思说中国人杠杆低?居民余粮多?能够做出这种发言的人不是脑子有问题就是为了给上边人开脱!