中国10月新增人民币贷款6513亿,预期6720亿,前值12200亿。10月社会融资规模8963亿,预期10000亿,前值由17200亿。10月M2货币供应同比11.6%,预期11.4%,前值11.5%,M1货币供应同比23.9%,预期23.5%,前值24.7%。

中国十月信贷数据稍低于预期。分部门看,10月住户部门中长期贷款增加4891亿元,占当月新增人民币贷款比例达75%(9月占比为45%)。因为央行不单独公布房贷数据,所以市场通常将住户中长期贷款视为房贷。10月房贷的占比较9月进一步大幅提升至75%,这也意味着房地产调控并未重创房地产市场,进一步成为支撑中国信贷的最核心力量。

非金融企业及机关团体贷款增加1684亿元(9月6182亿,8月1209亿),其中,短期贷款减少438亿元(9月增加27.8亿),中长期贷款增加728亿元(9月增加4552亿)。外币贷款余额同比下降7.7%。10月企业贷款出人意料的大幅下滑,回到了8月非常低的水准。这表明实体经济仍未复苏,同时相比9月大幅下滑也有地产企业融资受限的原因。

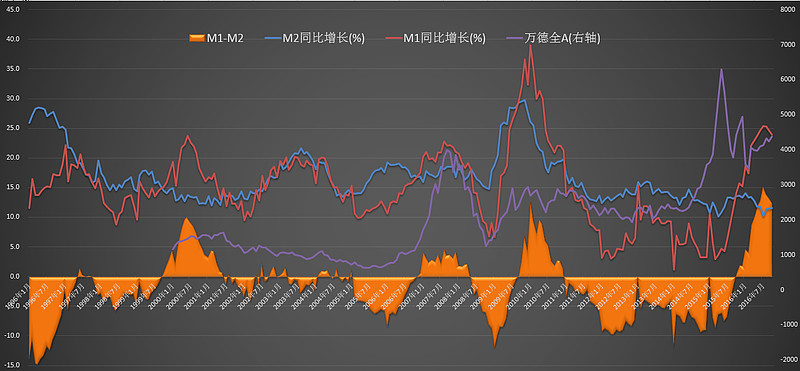

M2-M1剪刀差继续缩窄,但仍在历史高位。

2)实体经济和消费数据

我国10月CPI同比增长2.1%。10月PPI同比上涨1.2%,继续回暖。从同比看,10月PPI上涨1.2%,涨幅比上月扩大1.1个百分点。煤炭开采和洗选业价格涨幅比上月扩大11.3个百分点;黑色金属冶炼、有色金属冶炼、石油加工业价格同比涨幅比上月扩大3.0、2.5和3.6个百分点。五大主要行业合计影响PPI同比上涨约1.4个百分点。扣除后PPI是负增长。

10月规模以上工业增加值同比增长6.1%,与9月持平,低于市场预期的6.2%。当月原煤产量2.8185亿吨,创3月以来最高,同比则下跌12%;原油产量报每天379.5万桶,为2009年5月来最低。

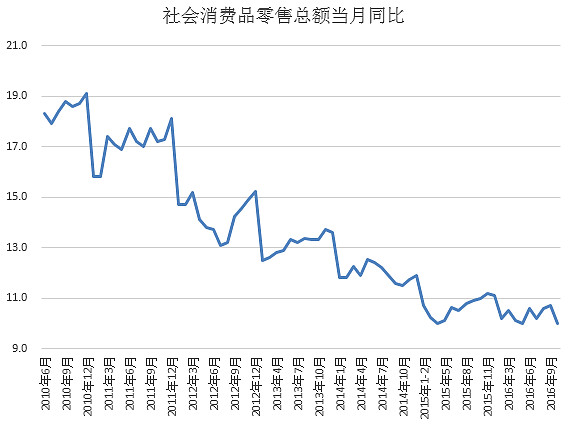

10月社会消费品零售总额增速小幅放缓至10%,远不及10.7%的预期和前值(WHY?)。此前增速亮眼的汽车产量出现回落,当月汽车制造业工业增加值增速为18%,9月为同比增长31.5%。

1-10月,全国固定资产投资(不含农户)同比增长8.3%,增速加快0.1个百分点。其中,国有控股投资增长20.5%;民间投资增长2.9%,10月单月民间固定投资同比增速为5.89%,是连续两个月加快。

3)出口和外汇数据

中国10月外贸数据继9月之后继续低于预期:按美元计,出口同比下滑7.3%,预期-5.9%,前值-10%;进口同比下滑1.4%,预期-1%,前值-1.9%。按人民币计,出口-3.2%,预期-0.8%,前值-5.6%;进口+3.2%,预期+5%,前值+2.2%;10月贸易顺差490.6亿美元,预期517亿,前值420亿。

贬值一定有利于出口吗?显然不是。决定外贸繁荣与否的因子包括汇率、竞争力(成本&技术)、需求。当前情况下,因为全球需求萎靡,全球贸易已经进入零和博弈(此消彼长)。所以对于大多数国家来说,汇率和竞争力成了外贸的决定因素。对中国而言,人民币目前贬值的幅度是赶不上企业竞争力下滑的速度的,1)技术提升的速度慢于劳动力红利消失的速度,产品的性价比被其他国家超越(如越南、印度);2)企业的运营成本快速上升,高负债、低现金流(上市公司的周转率连年下滑足以说明问题)、高借贷利率、高劳动力成本、高税收、物流、房租成本等等各种因素(我认为资产价格泡沫对企业成本提升影响非常巨大)。

中国10月外汇储备下降454亿美元至3.1207万亿美元,预期31325亿美元。9月外汇储备下降188亿美元是超预期,10月下滑的幅度更超预期。资产价格泡沫继续,则外汇流出愈多;资产泡沫不除,则人民币继续承压(虽短期暂稳6.8,但以目前形势,长期必然贬值)。

中国10月实际使用外资数据待更新。