显然目前国内资产价格泡沫是非常严重的,个人估计央行今年对人民币的底线大概会在6.8(今年7不太可能),或即将出手,重点不是打爆汇率空头,而是整治国内熊孩子——高杠杆对赌央行的机构,但现阶段是走钢丝调控,极高杠杆的市场出手稍重甚至轻轻下手就会引发连锁反应,开启激烈的向下螺旋,央行很可能会低估债券市场的去杠杆过程(就如同低估15年的股市去杠杆过程一样)。

注:20年前,全球债券的平均久期是4年,平均息票率7%,而现在债券的平均久期为6-7年,平均息票率仅为1%。更长的久期意味着债券对利率的敏感程度更高。而更低的息票率意味着基本没有息票现金流来抵御加息后债券价格下跌所带来的损失。Ray Dalio曾表示:“如果加息的幅度略高于目前收益率曲线中的贴现率,这将对债券和所有资产的价格构成负面冲击。因为这些资产都对利率和贴现率很敏感。而由于利率已经处在低位,这令所有资产的有效久期都变长了。举例来说,只要国债收益率上升100个基点,债券价格就能创下1981年以来最大跌幅。而由于所有投资类别都将受到利率的影响,其价格将大幅下挫。

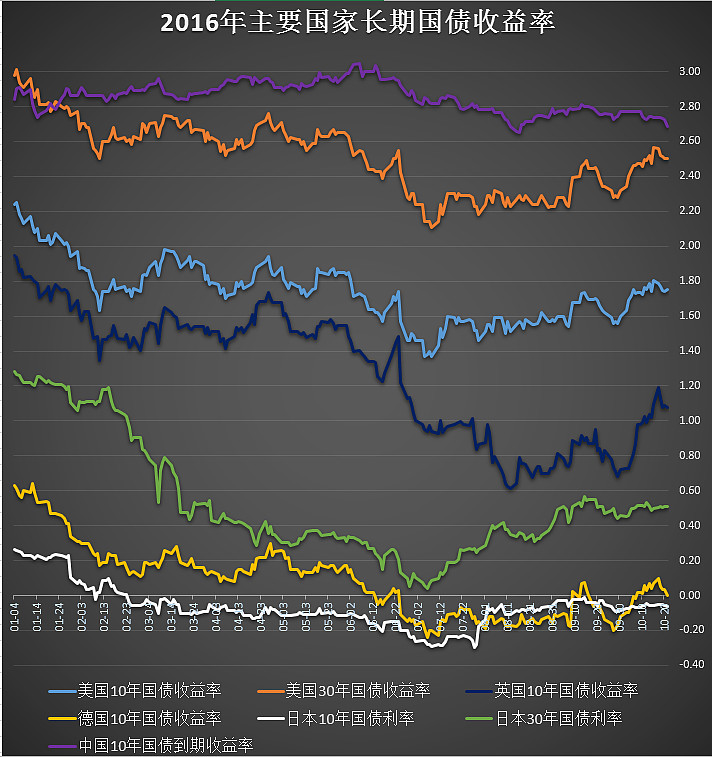

下图为主要国家长端利率走势对比