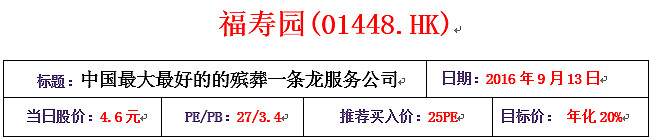

本文首发于【hzxinghan】公Z号,福寿园为百大股池新纳入标的(百大股池在16年半年报之后有不少剔除和新纳入的。出于对公司和产品利益的保护,百大股池2016年开始将不再继续更新)。

【公司简介】

公司是中国最大的殡葬服务提供商,中国殡葬服务业的领军者和整合者。公司于一九九四年开始在上海经营墓园,是首批进入中国殡葬服务业的私营企业之一。历经近二十年业务增长及服务质素提升,公司扩阔业务至向中国八个省份的主要城市提供高端殡葬服务。

公司2013年底在香港上市,目前总市值有100亿港币,是未来的深港通标的。

【核心看多逻辑】

殡葬行业发展的驱动因素主要为人口老龄化、城镇化发展、火化率的提升、以及人均消费水平的增长,预计行业未来三年仍可保持 20%左右的增速。福寿园2011-2015年的业绩增速为27%。

【行业分析】

殡葬行业由遗体处理、墓地服务、殡仪服务、四大部分、其他产品销售及服务组成,其中墓地服务占比超 50%。根据 Euromonitor 的统计数据,2015 年,我国殡葬行业市场规模达到 713.77 亿元,其中墓地服务市场规模为 412.82 亿元,占比达到 57.84%。在 2008-2012 年的业务构成统计数据中,墓地服务业务复合增长率为 14.0%,高于其他三类业务。根据 Euromonitor 的预测,2013-2017 年墓地服务业务的复合增速将达到 17.9%,依然位列四大业务板块之首。

遗体处理业务目前只能由政府机构提供服务,且价格受到严格管制。殡仪服务业务私营企业参与程度也不高,且赚钱效应较弱。而以墓地服务业务为主的葬业,拥有自主定价能力,市场化程度较高,行业保持较高的利润水平,也因此得到了资本的积极参与。目前我国的墓地及相关服务仍处于以传统的主要依靠“卖墓地”赚钱的服务模式中,部分大一点的服务机构会同时提供落葬的相关服务。传统服务模式体现出一次性消费的特点,行业发展的驱动因素为需求量和价格。其中,影响需求量的主要因素包括老龄化人口、死亡率和火化率;影响价格的主要因素则包括行业进入壁垒、墓地资源的稀缺性和信息的不透明性。

随着从业者对于该行业理解的不断深入以及消费者新兴需求的兴起,一些新兴服务开始渗透,主要包括纵向的品类拓展和横向的产业链延伸。新兴服务业务的兴起与渗透,也使得行业从一次性消费向多次性消费推进。

中国的殡葬行业整体的市场规模大概2000亿元,对应每年1000万人左右的死亡人口。目前行业相对封闭,主要由国有单位占主导地位,且市场高度分散。未来,行业将向更市场化方向发展,引入更多的有资质的私营公司,提升整个行业的运营效率和服务水平。

影响殡葬整个行业发展主要是下面几点:

1、老龄化

截止2015 年,中国总人口 13.75 亿人,其中 65 岁以上人口占比达到 10.5%,绝对数量达到 1.44 亿人。根据 1956 年联合国《人口老龄化及其社会经济后果》确定的划分标准,当一个国家或地区 65 岁及以上老年人口数量占总人口比例超过 7% 时,则意味着这个国家或地区进入老龄化,中国已经进入老龄化社会,由于中国人口基数大,所以 65 岁及以上人口的绝对数量是全球最多的。

2、死亡率

死亡率通常指一年内死亡人数与总人口之比,一般用千分率表示。近年来,中国的死亡率达到0.7%以上,总死亡人口达到977万人,是全球最高。随着中国老龄化的加深,死亡率将进一步上升,死亡人口数量也将增加。

4、火化率

随着城镇化的进程,以及地方政府的推进,火化率在逐年上升。据民政部统计,1997 年全国的年均火化率是36%,到2015年全国这个数字已经提高到了47%。当前国家相关部门已经把提升火化率作为我国殡葬工作的重点任务,在2014年举行的全国殡葬工作会议上明确提出,到 2020年,要使全国火化率达到或接近 100%。要使全国火化率达到或接近100%。假设该任务能够顺利完成,则我国火化率未来五年 CAGR 为 18%。从国家过去10年火化率没有变化的态势看,很难想象能做到2020年100%火化率,故对于火化率的提升不能抱有太高的期望。

5、进一步市场化

中国殡葬服务行业仍然是高度监管的行业,行业的主要监管法律法规为《殡葬管理条例》(2012 年修正本),由国务院民政部门负责全国的殡葬管理工作,县级以上地方人民政府民政部门负责本行政区域内的殡葬管理工作。条例中规定:建设殡仪馆、火葬场,由县级人民政府和设区的市、自治区、直辖市人民政府的民政 部门提出方案,报本级人民政府审批;建设殡仪服务站、骨灰堂,由县级人民政府和设区的市、自治州人民政府的民政部门审批;建设公墓,经县级人民政府和设区的市、自治州人民政府的民政部门审核同意后,报省、自治区、直辖市人民 政府民政部门审批。

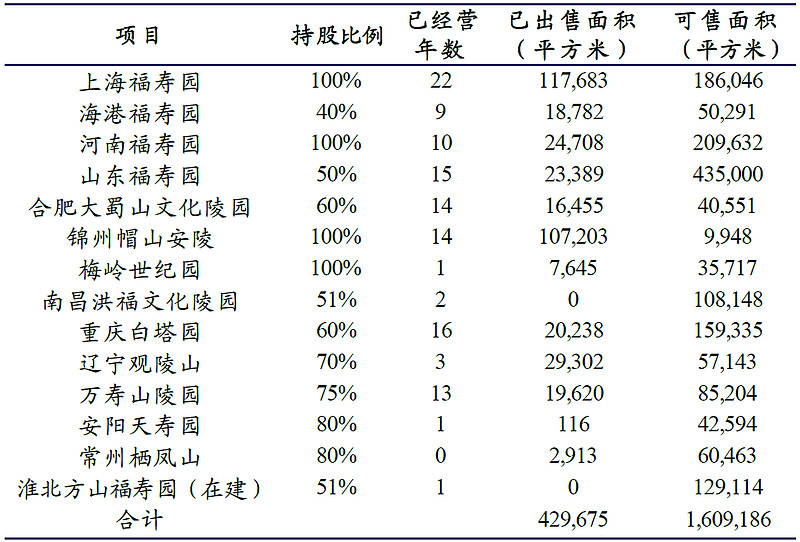

根据公司统计,70%的墓园市场由国有单位控制,30%为非国营,其中27%是家族式和个体工商户经营,仅3%的墓园是由企业运作的。而在殡仪板块,99.9%的市场由国营控制,火化的牌照极其稀缺,而截止 2015 年底,福寿园获得了 14 座经营性公墓,9 间殡仪设施,按规模是中国最大的殡葬服务提供商。公司表示,未来将在全国范围内继续通过收并购的方式获取新的经营性公墓或殡仪馆。

以上几点均预示着中国未来的殡葬行业是一个朝阳行业。

市场格局

根据 Euromonitor 的调查显示(2012 年数据),中国前5大殡葬服务供应商分别为福寿园、广州殡仪馆、上海龙华殡仪馆、上海松鹤墓园公墓,上海海湾寝园,市场份额分别为 1%、0.7%、0.6%、0.5%和 0.4%。前五大墓地服务供应商分别为福寿园、上海松鹤墓园公墓、上海海湾寝园、西上海集团以及上海至尊园,市场份额分别为 1.5%、0.8%、0.7%、0.5%和 0.5%。前五大殡仪服务供应商分别为广州殡仪馆、上海龙华殡仪馆、上海宝兴殡仪馆、福寿园以及上海益善殡仪馆,市场份额分别为 4.5%、4.0%、1.6%、1.3%和 1.1%。

【公司分析】

公司目前的墓地项目如下:

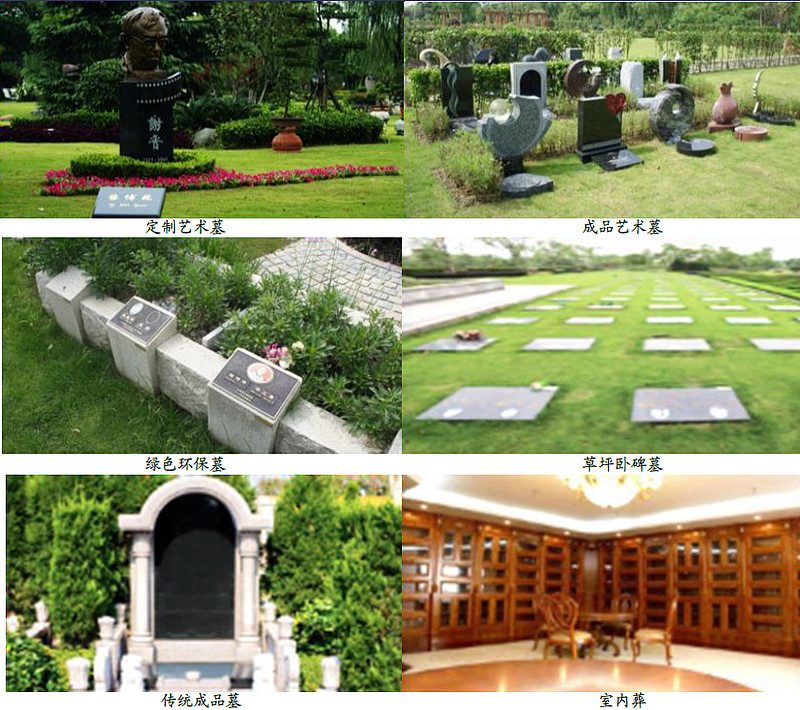

主要的服务如下:

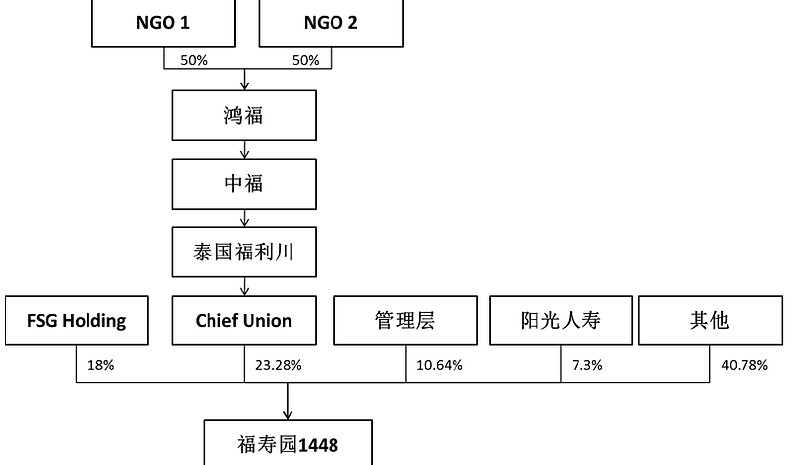

股东和管理层:

公司公众股持股比例为40.8%。主要股东两个NGO分别是上海市民政局和上海市青浦区民政局管理的两个非政府机构,合计持有公司23.28%股份。

持有18%的股东FSG Holding 是由 Pacific Millennium Investment Corporation、SChase International Limited、Fast Answer Limited 及郑毅诚组成的离岸公司,分别持有 28.15%、22.22%、20%及 11.11%权益,其余 18.52%由六名个人股东持有。该股东作是PE机构,作为战略投资者持有福寿园股份,主要是帮助福寿园完成各种并购。

持股7.3%的阳光人寿是阳光保险集团的子公司之一。

重要的是公司管理层持有10.64%。查看资料后发现,公司的管理层均为殡葬行业资深人士,同时又是“高官”,对经营这个政府垄断的行业帮助巨大。

【财务分析】

公司过去5年营收的复合增速为26%,净利润复合增速为22.2%,公司业绩在13年底上市后因为收购再度爆发,过去3年的业绩复合增速提升至32%左右。

公司的营业收入增长驱动主要来自两方面,一方面是内生增长,即在运营项目的自然增长,包括 业务量的提升和销售均价的提升,另一方面来自新收购项目所带来的外延式增长。

2015 年福寿园墓地服务(包括墓园维护服务)的营业收入达到 9.6 亿元,同比增长 42.9%,归母净利润同比增长23.5%至2.84亿。贡献营收最大的三个公墓分别是上海福寿园、海港福寿园以及辽宁观陵山,营收分别为 3.90、1.51 以及 1.28 亿元,占比分别达到 41%、16%和 7%。

公司过去几年的毛利率一直接近80%,目前仍高达79%。由于行业的特殊性,一般人不愿意从事该行业的工作,因此行业从业人员的的薪资水平比其他行业的要高。福寿园的管理费用和销售费用较一般公司要高,2015年两项费用分别占到营业收入的22.6%和18.5%。但公司依然保持了出色的净利率水准,过去三年净利率维持在35-40%之间,2016H1为36%。因为公司有大量的收购,由于港股没有加权ROE的计算,故公司的ROE是低于ROIC的,2015年末为13.5%, ROIC过去三年分别为24.4%、21.3%、17.3%,盈利能力是非常出色的。

公司拥有强劲的现金流,过去几年的经营现金流每年都在增长,15年末为3.7亿超净利润,主要是公司几乎没有应收款,同时有大量的应付款。截至2016中期,公司持有现金11.55 亿元,有息负债不到2亿,负债率极低,现金充沛,公司未来的外延并购“弹药”充足。

2016 中期财报显示,公司营业收入6.42 亿元人民币,同比增长9.2%,毛利率比去年微升达到78.9%,归属上市公司股东净利润为1.78 亿元,同比增长12%,净利率为27.7%,中期业绩略低于市场预期,主要受河南项目(2015年有一笔一次性收益)及重庆项目(市场竞争加剧)拖累,另外,公司上半年的外延并购也不及预期。

公司上半年推出殡仪服务生前契约的销售试点,共完成销售200 份,成交金额达到150 万,其中一半已经确认为期内营业收入。公司将会与其他保险等金融机构合作,推出更多创新的产品,以满足客户的需求。目前墓地的预售仍然受到国家法规的限制,不排除未来有松动的可能。另外,公司自行研制的环保型火化机已通过环保评测,目前中国有5000 台存量火化机有更换需求,未来市场空间巨大。

中期每股盈利8.5分,每股派息2.57 港仙,同比增长7.5%。

【同业公司比较】

目前港股市场除了福寿园(1448.HK),还有安贤园(922.HK)、富贵生命(1438.HK)这两家上市公司,A 股上市公司福成股份(600965.SH)以及美国国际殡葬服务集团(SCI.US)。

1、安贤园仅有一个经营性公墓浙江安贤园(位于杭州),并提供相应殡仪服务,规模较小。公司计划在贵州、釜山等地扩张业务。

2、富贵生命主要在东南亚区域经营墓地及殡仪服务,主要覆盖马来西亚、新加坡、印尼、泰国和中国香港,公司计划将业务拓展至中国大陆及越南。

3、福成集团于2014 年9 月收购了宝塔陵园,进入殡葬行业。该项目位于河北省三河市,辐射北京、天津等大都市,主要业务包括墓地销售、殡仪服务等。

4、美国国际殡葬服务集团(SCI.US)是北美区域最大的殡仪产品和服务提供商,截止2015 年,公司拥有1535 个殡仪服务场所和469 个墓园,遍及美国45 个州,8个加拿大省份,哥伦比亚地区以及波多黎各。

我们认为研究SCI的发展历程对认识福寿园有启发作用,同时SCI也是彼得林奇的爱股,这里详细说明一下公司的发展历程:

·1962 年7 月成立于美国德州,公司最初的发展策略是通过规模的不断扩张以及资源共享提升管理运营效率,降低人工成本;

·1960-1990 年,30 年的时间,通过并购方式在美国全国范围内扩张。1993 年以后,走出美国,进入澳大利亚、英国、法国以及南美,截止1999 年,公司已经在20 多个国家开展业务;

·90 年代中后期,由于收购的竞争压力巨大,导致收购价格上升,回报率降低,公司减少了并购活动,并开始降低负债,改善现金流,剥离低效项目,着力打造品牌“Dignity Memorial”;

·2006 年,经过几年休养生息,公司运营效率提高,财务实力加强,年底收购了北美第二大殡葬公司Alderwoods Group;

·2010 年,公司收购了当时北美第五大的殡葬公司Keystone North America;

·2011 年6 月,收购全美最大的火化组织The Nepture Society 70%流通股,2013-2014 年公司继续收购了剩余的30%股权;

·2013 年12 月,公司收购当时北美第二大的殡葬服务公司Stewart Enterprises。

注意到,福寿园与SCI 订立了战略合作协议,共同推动行业的发展和进步。

财务数据对比:

由于福成五丰有大量的猪肉业务,这里不做对比。

1、营收、净利润、现金

从整个体量来看,SCI和其他公司不是一个体量的,而福寿园在国内也是毫无争议的老大。

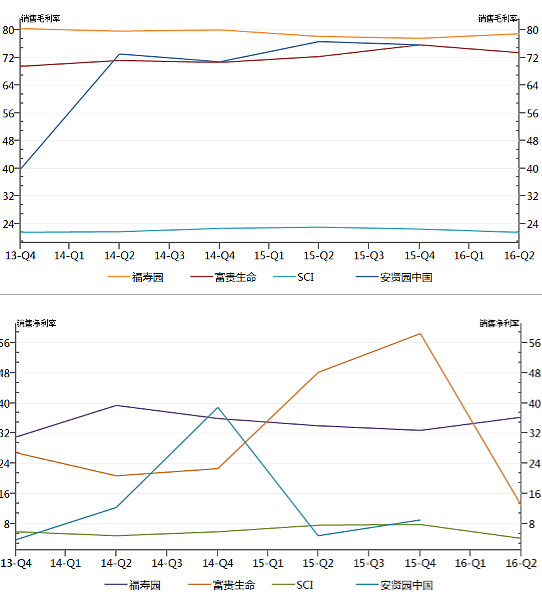

2、毛利率和净利率

因为业务结构不同,SCI毛利率显著低于其他三家公司,福寿园毛利率稍稍领先,净利率方面,福寿园遥遥领先,SCI仍是最低的。

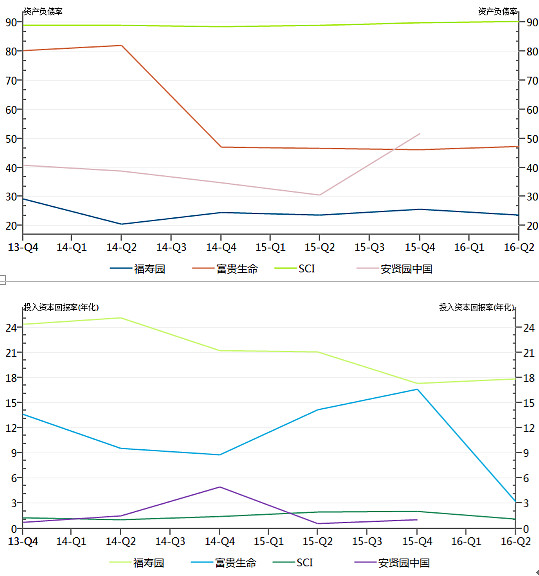

3、负债率、ROIC

福寿园负债率最低,投入回报率最高。

【估值分析】

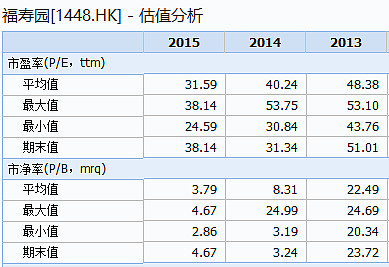

截止9月13日,福寿园的PE 27倍,PB 3.4倍,2016前瞻PE 25倍,相比较其增速,这个估值并不算贵,但也不便宜。

1、历史估值

公司是2013年上市的次新股,因为成长很快,上市以来估值一直挺高的,目前随着业绩的增长和短期股价的下跌,估值有所下滑。

2、同行业估值对比

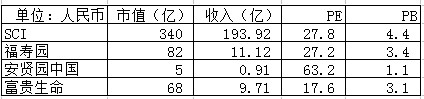

福寿园和SCI估值差不多。

3、现金流折现

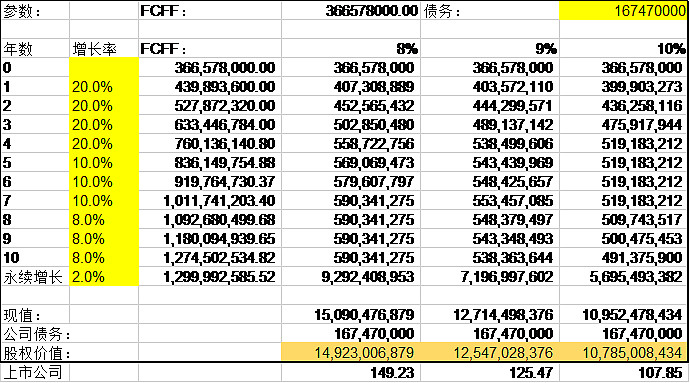

公司业务极其简单,可以使用现金流折现估值:

由于公司的现金流极好,所以现金流折现出来的估值整体偏高,估值约100-140亿人民币。而公司目前市值100亿港币,这表示由于公司赚取现金的能力极好极为确定,因此市场给的27倍的PE并不高估。

结论:

从行业属性看,殡葬行业是一个非常冷门的行业,但从行业的前景看,中国的殡葬行业是一个朝阳行业,随着老龄化的加剧、火化率的提高、市场的开放,中国将成为全球殡葬业发展最好的国家,没有之一。

公司作为国内殡葬行业的龙头,依靠并购和自身发展,业绩在过去几年增长飞快,公司管理层优秀,资产质量和现金流极佳,手握大量现金不断全国扩张,是典型的好公司。相信随着行业整体的大发展,作为国内行业龙头的福寿园未来仍能保持很高的增速。

从价格的角度看,公司目前估值不高不低,趋势上短期空头趋势明显,如果继续回调,则我认为是非常好的上车机会。